Роль инвестиционной стоимости в управлении предприятием

Нормативное регулирование оценочной деятельности. Стандарты оценки инвестиционной стоимости

Механизм - саморегулирование

Определение величины капитализируемого дохода

Определение ставки дисконтирования

Расчет текущей стоимости будущих денежных потоков

Финансовый анализ деятельности предприятия

Основные результаты анализа деятельности предприятия

Определение инвестиционной стоимости предприятия

Затратный подход в определении рыночной стоимости

Навигация

Определение ставки дисконтирования

Определение инвестиционной стоимости ЗАО "Труд"

156249

знаков

22

таблицы

0

изображений

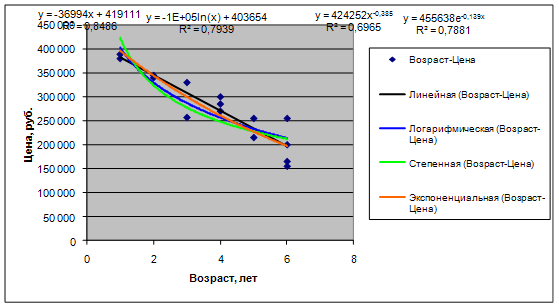

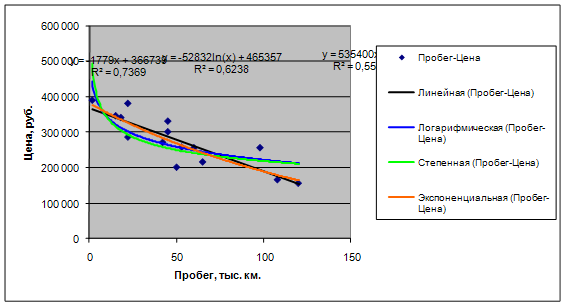

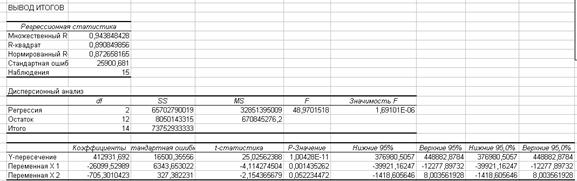

5. Определение ставки дисконтирования

Ставка дисконтирования или стоимость привлечения капитала должна рассчитываться с учетом трех факторов:

1) наличие у предприятий различных источников привлекаемого капитала, которые требуют разных уровней компенсации;

2) необходимость учета стоимости денег во времени;

3) фактор риска.

В зависимости от выбранной модели денежного потока применяют различные методики определения ставки дисконтирования, наиболее распространенными из которых являются следующие:

Денежного потока для собственного капитала: модель оценки капитальных активов, модель кумулятивного построения;

Денежного потока для всего инвестированного капитала: модель средневзвешенной стоимости капитала.

Средневзвешенная стоимость капитала (Weighted Average Cost of Capital – WACC) рассчитывается по следующей формуле:

WACC = kd (1- tc ) Wd + kp wp + ks ws ,

Где kd - стоимость привлечения заемного капитала;

tc - ставка налога на прибыль предприятия;

kp - стоимость привлечения акционерного капитала (привилегированные акции);

ks - стоимость привлечения акционерного капитала (обыкновенные акции);

Wd - доля заемного капитала в структуре капитала предприятия;

wp - доля привилегированных акций в структуре капитала предприятия;

ws - доля обыкновенных акций в структуре капитала предприятия.

В соответствии с моделью оценки капитальных активов (САРМ — в общеупотребимой аббревиатуре на английском языке) ставка дисконта находится по формуле:

R = Rf + b (Rm - Rf ) + S1 + S2 + C,

Где R - требуемая инвестором ставка дохода (на собственный капитал);

Rf - безрисковая ставка дохода;

b - коэффициент бета (является мерой систематического риска, связанного с макроэкономическими и политическими процессами, происходящими в стране);

Rm - общая доходность рынка в целом (среднерыночного портфеля ценных бумаг);

S1 - премия для малых предприятий;

S2 - премия за риск, характерный для отдельной компании;

C - страновой риск.

В качестве безрисковой ставки дохода в мировой практике используется обычно ставка дохода по долгосрочным государственным долговым обязательствам (облигациям или векселям). Для определения ставки дисконта в качестве безрисковой может быть принята ставка по вложениям, характеризующимся наименьшим уровнем риска (ставка по валютным депозитам в Сбербанке или других наиболее надежных банках). Можно также основываться на безрисковой ставке.

В модели оценки капитальных активов при помощи коэффициента бета определяется величина систематического риска. Рассчитывается коэффициент бета исходя из амплитуды колебаний общей доходности акций конкретной компании по сравнению с общей доходностью фондового рынка в целом. Общая доходность рассчитывается следующим образом:

Общая доходность акции компании за период = Рыночная цена акции на конец периода — Рыночная цена акции на начало периода + Выплаченные за период дивиденды / Рыночная цена на начало периода (%).

При определении ставки дисконта кумулятивным методом за базу расчетов берется ставка дохода по безрисковым ценным бумагам, к которой прибавляется дополнительный доход, связанный с риском инвестирования в данный вид ценных бумаг. Затем вносятся поправки (в сторону увеличения или уменьшения) на действие количественных и качественных факторов риска, связанных со спецификой данной компании.

6. Расчет величины стоимости в постпрогнозный период

Определение стоимости в постпрогнозный период основано на предпосылке о том, что бизнес способен приносить доход и по окончании прогнозного периода. Предполагается, что после окончания прогнозного периода доходы бизнеса стабилизируются и в остаточный период будут иметь место стабильные долгосрочные темпы роста или бесконечные равномерные доходы.

В зависимости от перспектив развития бизнеса в постпрогнозный периода используют тот или иной способ расчета ставки дисконта:

Метод расчета по ликвидационной стоимости, если в постпрогнозный период ожидается банкротство компании с последующей продажей активов;

Метод расчета по стоимости чистых активов, для стабильного бизнеса со значительными материальными активами;

Метод предполагаемой продажи, состоящий в пересчете денежного потока в показатели стоимости с помощью специальных коэффициентов, полученных из анализа ретроспективных данных по продажам сопоставимых компаний;

По модели Гордона, годовой доход послепрогнозного периода капитализируется в показатели стоимости при помощи коэффициента капитализации, рассчитанного как разница между ставкой дисконта и долгосрочными темпами роста. При отсутствии темпов роста коэффициент капитализации будет равен ставке дисконта. Модель Гордона основана на прогнозе получения стабильных доходов в остаточный период и предполагает, что величины износа и капиталовложений равны.

Похожие работы

... 1500 3 30% 0,9286 1393 Управленческие расходы 10904 9 25% 0,8306 9056 Выходные пособия и выплаты работникам 9062 4 9062 Итого 1199487 21426 2.2 Оценка рыночной стоимости ЗАО «Олерон» методом дисконтирования денежных потоков Метод дисконтирования денежных потоков Это метод определения капитализированной стоимости доходов, при работе с которым ...

... состояния рынка, обеспечивающего в большом объеме достоверные данные по совершаемым сделкам. Применяется для универсального и серийного оборудования. В качестве базы для исчисления стоимости замещения оценщики использовали данные о стоимости новых автомобилей УАЗ Хантер в автосалонах Петербурга. Автосалон Цена предложения, руб. (с учётом НДС) Интернет ссылка Авто 21 381 000 http://www.uaz ...

... которые он применяет при оценке того или иного объекта оценки. Отметим, что при определенных условиях оценщик может аргументированно отказаться от применения одного или двух подходов оценки бизнеса. Глава 3. Оценка рыночной стоимости предприятия (бизнеса) ООО "Бенотех" 3.1 Краткая характеристика предприятия Компания ООО "Бенотех" появилась на рынке в марте 2001 года как производитель добавок для ...

... в 1994 г., Госстроем России, Минэкономики, Минфином и Госкомпромом России были разработаны и утверждены для практического применения Методические рекомендации по оценке эффективности инвестиционных проектов и их отбору для финансирования. Официальность указанных рекомендаций была обусловлена обязательностью учета при оценке эффективности инвестиционных проектов требований природопользования и ...

0 комментариев