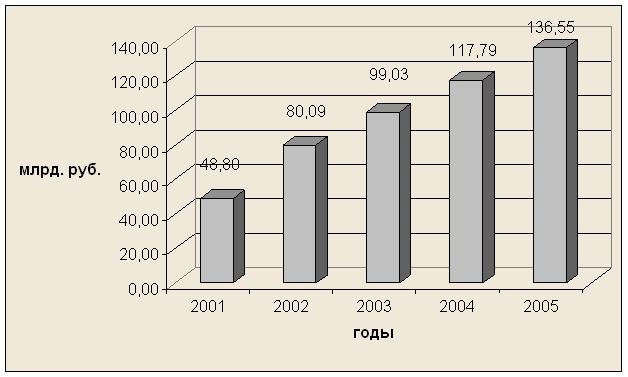

Финансирование расходов на образование

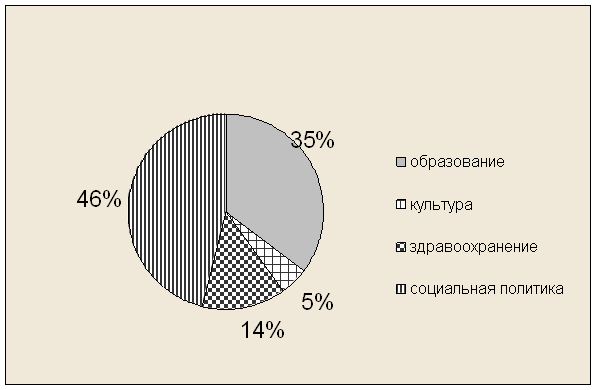

Финансирование расходов на культуру

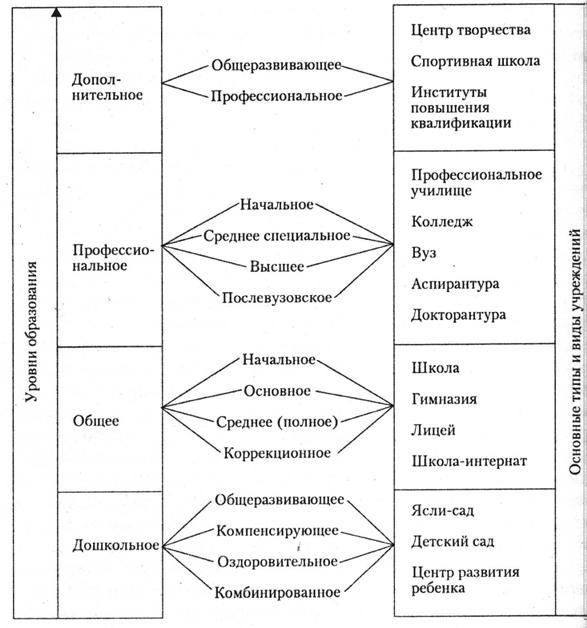

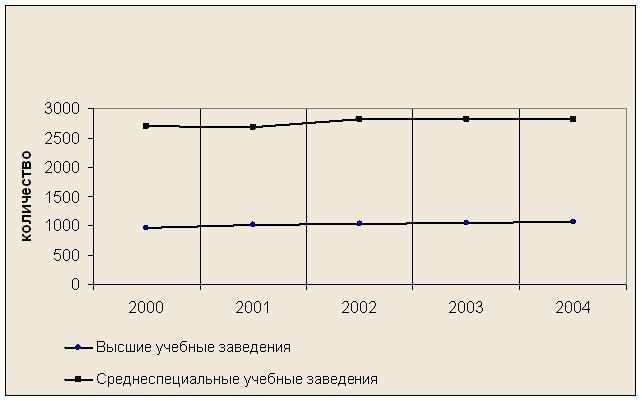

Российское образование и тенденции мирового развития

Цели и основные задачи модернизации образования

Создание условий для повышения качества общего образования

Создание условий для повышения качества профессионального образования

Обеспечение системы образования высококвалифицированными кадрами, их поддержка государством и обществом

Управление развитием образования на основе распределения ответственности между субъектами образовательной политики

Основные проблемы бюджетного финансирования образования

Навигация

Финансирование расходов на образование

Обеспечение финансирования расходов на образование в современных условиях

80937

знаков

0

таблиц

0

изображений

1.2 Финансирование расходов на образование

Образование представляет одну из важнейших отраслей непроизводственной сферы. Право на получение образование согласно Закону РФ «Об образовании» является одним из основных и неотъемлемых прав граждан РФ. В расходы на образование в соответствии с бюджетной классификацией включают затраты на общее образование, воспитание детей и подростков, культурно-просветительскую работу, подготовку кадров. Законом предусмотрено, что область образования входит в компетенцию РФ, субъектов РФ и органов местного самоуправления.

В компетенции РФ - формирование доли федерального бюджета, направляемой на финансирование образования, установление федеральных нормативов финансирования образования. В компетенции субъектов Федерации в этой области - формирование их бюджетов в части расходов на образование, установление региональных нормативов его финансирования. В компетенции органов местного самоуправления находятся формирование местных бюджетов и фондов развития образования, разработка и принятие местных нормативов финансирования. На содержание учреждений образования в последние годы выделяется примерно 12% общих расходов консолидированного бюджета. Причем, из федерального бюджета направляется около 4% его расходов и около 20% расходов - из бюджетов субъектов Федерации. В общей сумме расходов на образование затраты на детские дошкольные учреждения составляют примерно 15%, на общее среднее образование -- 41%, школы-интернаты -- 8%, среднее специальное образование -- 10%, на высшее образование -- 12%.

Финансирование учреждений образования осуществляется на основе государственных и местных нормативов финансирования в расчете на одного обучающегося, воспитанника по каждому типу и виду образовательного учреждения. Федеральные нормативы финансирования должны утверждаться ежегодно Государственной Думой одновременно с принятием закона о федеральном бюджете на очередной год и быть минимально допустимыми. Региональные и местные нормативы финансирования должны учитывать специфику образовательного учреждения и быть достаточными для покрытия средних по данной территории текущих расходов, связанных с образовательным процессом и эксплуатацией зданий, сооружений и штатного оборудования образовательного учреждения.

Бюджетное финансирование получают и негосударственные образовательные учреждения по нормативам финансирования, аналогичным для государственных и муниципальных образовательных учреждений на данной территории. Эти учреждения получают право на государственное и муниципальное финансирование с момента их государственной регистрации. Переход к рыночным отношениям расширил возможности образовательных учреждений по привлечению денежных средств по финансированию своей основной деятельности. Они вправе привлекать в соответствии с действующим законодательством финансовые ресурсы, а также добровольных пожертвований и целевых взносов юридических и физических лиц. Привлечение образовательным учреждением дополнительных средств не влечет за собой снижения нормативов и абсолютных размеров его финансирования из бюджетной системы.

Негосударственные образовательные учреждения могут предоставлять учащимся дополнительные образовательные услуги (помимо услуг, регламентированных образовательным стандартом). Если такие услуги предоставляются, то они взимают плату с обучающегося не только за дополнительные образовательные услуги, но и в том числе за обучение в рамках государственных образовательных стандартов. Платная образовательная деятельность такого учреждения не рассматривается как предпринимательская, если получаемый от нее доход полностью идет на возмещение затрат по обеспечению образовательного процесса, заработную плату персонала, на его совершенствование и развитие.

1.3 Финансирование расходов на подготовку кадров

Подготовку кадров осуществляют профессионально-технические лицеи, средние специальные учебные заведения (колледжи) и высшие учебные заведения (вузы). Все более важное место в настоящее время занимает система переподготовки кадров, исходя из требований рыночной экономики.

В стране сформировалась система государственного и негосударственного высшего образования. Бюджетные ассигнования направляются в основном государственным учебным заведениям. Они готовят кадры по всем специальностям, необходимым для развития экономики и непроизводственной сферы страны. Обучение осуществляется по следующим формам: дневное, вечернее, заочное. Расходы на вузы определяются отдельно по каждому из них с учетом специфических условий их функционирования исходя из среднегодового числа студентов, норм их материального обеспечения, ставок заработной платы преподавателей и других признаков.

Основным финансовым документом вуза служит смета, определяющая общий объем, целевое направление и поквартальное распределение бюджетных ассигнований. Министерства и ведомства утверждают подведомственным высшим учебным заведениям сметы с выделением ассигнований по фонду заработной платы с начислениями, стипендиальному фонду, на капитальный ремонт, капитальные вложения, приобретение оборудования и инвентаря. Расходы по остальным затратам утверждаются в целом по строке «Прочие расходы», а по статьям их распределяет ректор вуза в пределах общей суммы расходов.

В смете приводятся общие сведения о вузе, учебно-материальной базе. При сводном планировании расходы исчисляются на основе расчетных норм на одного студента. Для этого определяют контингент студентов на планируемый год с учетом их выпуска и приема. Расчет проводится отдельно по дневному, вечернему и заочному обучению.

При планировании учитывается возможный отсев студентов. В расходах на вузы значительный вес имеет заработная плата. В фонд заработной платы вузов включается заработная плата штатного профессорско-преподавательского персонала (включая преподавателей-совместителей) дневных, вечерних и заочных учебных заведений, лиц, привлеченных к педагогической работе на условиях почасовой оплаты, а также административно-технического, учебно-воспитательного и прочего персонала. Штаты профессорско-преподавательского состава по должностям определяет и утверждает ректор вуза в пределах численности учащихся и фонда заработной платы, установленных для этой категории работников.

Похожие работы

... города, улучшить жилищные условия части населения. Таким образом, город Йошкар-Ола является современным административным, производственным, культурным и научным центром республики Марий Эл. 2. стратегия развития территориальной организации населения городского округа «Город Йошкар-Ола» В ходе муниципальной реформы 2003-2008 гг. городская проблематика оказалась в тени вопросов организации ...

... равный уровень финансирования образования в городских и сельских школах, в регионах с различными условиями, то есть должна быть разработана система поправочных коэффициентов. Объем бюджетных расходов на образование, привязанный к конкретному содержанию, может стать реальной основной соглашений между федеральным центром и регионами (см. ниже) в вопросах разделения обязанностей и полномочий по ...

... каждому виду расходов, а также кодировать показатели бюджетов и отчетов при компьютерной обработке. 1.3 Финансирование расходов бюджета на образование Государственные учреждения образования финансируются из республиканского и (или) местных бюджетов. Объем бюджетного финансирования на содержание и развитие национальной системы образования утверждается законом Республики Беларусь о бюджете на ...

... и амортизационных отчислений. - сокращение государственного бюджетного финансирования инвестиций и соответственно увеличение сферы негосударственного инвестирования [9]. 2.2 Современная финансовая политика России В разработке государственной финансовой политики в России участвуют все ветви государственной власти. В то же время в силу особенностей конституционного строя приоритет в ее ...

0 комментариев