Склад і структура оборотних фондів

Кругообіг оборотних коштів

Значення та шляхи прискорення оборотності оборотних засобів

Аналіз і оцінка стану ліквідності підприємства

Аналіз і оцінка стану ділової активності підприємства

Аналіз і оцінка процесів формування й розподілу прибутку підприємства

Аналіз і оцінка стану рентабельності підприємства

Аналіз і оцінка стану ринкової активності підприємства

Навигация

Аналіз і оцінка стану ділової активності підприємства

Нормування оборотних засобів та їх вплив на фінансовий стан підприємства

62641

знак

4

таблицы

7

изображений

2.3 Аналіз і оцінка стану ділової активності підприємства

Фінансовий стан підприємства безпосередньо залежить від того, наскільки швидко засоби, що вкладені в активи підприємства, трансформуються в реальні грошові кошти. Стан ділової активності підприємства характеризують наступні показники:

1) коефіцієнт обігу активів підприємства (коефіцієнт трансформації);

2) коефіцієнт обігу поточних активів підприємства;

3) коефіцієнт обігу дебіторської заборгованості;

4) коефіцієнт обігу поточних зобов'язань підприємства;

5) коефіцієнт обігу кредиторської заборгованості;

6) коефіцієнт обігу товарно-матеріальних запасів;

7) тривалість операційного циклу підприємства.

Показники ділової активності підприємства розраховуються наступним чином.

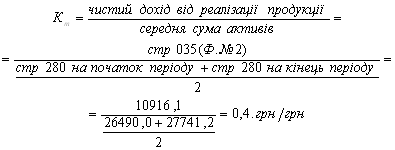

Коефіцієнт обігу активів підприємства характеризує швидкість обігу активів підприємства і розраховується за формулою

Коефіцієнт трансформації показує, скільки гривень чистого доходу від реалізації одержало підприємство протягом звітного періоду з кожної гривні його активів. Чим вищий рівень цього показника, тим кращі умови стабільного фінансового стану підприємства формуються. Важливо підтримувати зростаючу тенденцію коефіцієнта обігу активів підприємства.

Як доповнення до характеристики швидкості обігу активів підприємства розраховується також тривалість одного обороту активів у днях за формулою

![]()

З розрахунку видно, що підприємство має дуже довгий операційний цикл.

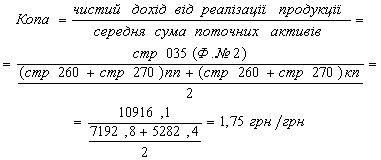

Коефіцієнт обігу поточних активів розраховується як відношення обсягів чистої реалізації до середньої суми поточних активів підприємства.

Період обігу поточних активів

![]()

Як видно з розрахунків, підприємство не забезпечене коштами і погасити кредиторську заборгованість може лише за 209 доби.

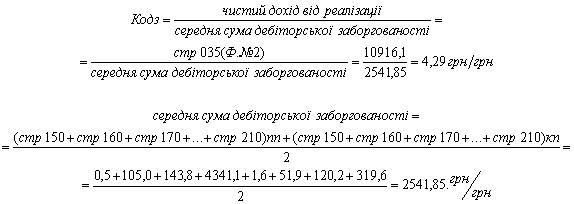

Коефіцієнт обігу дебіторської заборгованості показує, скільки разів протягом звітного року дебіторська заборгованість трансформується в реальні грошові кошти. Розраховується як відношення чистого доходу від реалізації до середньорічної суми дебіторської заборгованості.

Високі значення коефіцієнта обігу дебіторської заборгованості та короткі терміни часу її погашення характеризують умови стабільного фінансового стану

підприємства. Якщо термін погашення дебіторської заборгованості перевищує 40-50 діб, то на підприємстві можуть виникнути проблеми вчасного погашення виставлених ним рахунків.

Відповідно період погашення дебіторської заборгованості розраховується за формулою

![]()

За даними проведених розрахунків встановлено, що середньорічна сума дебіторської заборгованості становить 2541,85 і протягом 85 діб надходить в грошові кошти, що фіксуються на поточному рахунку підприємства. Це говорить про те, що рівень управління дебіторською заборгованістю низький.

Коефіцієнт обігу поточних зобов'язань підприємства показує, скільки підприємству потрібно зробити оборотів, щоб сплатити в повному обсязі свої зобов'язання. Розраховується наступним чином:

Період погашення поточних зобов'язань

![]()

Це означає, що протягом 203 діб підприємство погашає свою заборгованість перед іншими підприємствами і бюджетом.

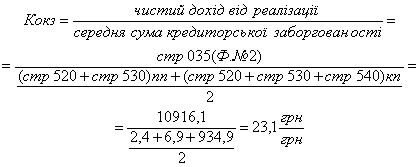

Коефіцієнт обігу кредиторської заборгованості за товари, роботи, послуги показує, скільки підприємству потрібно зробити оборотів, щоб сплатити виставлені рахунки по господарських операціях. Розраховується за формулою

Період обігу кредиторської заборгованості

![]()

Це означає, що підприємство протягом 16 діб погашає свою заборгованість перед кредиторами.

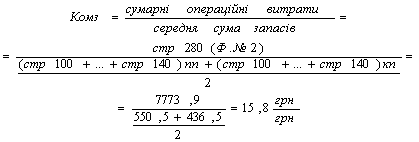

Коефіцієнт обігу товарно-матеріальних запасів характеризує швидкість трансформації виробничих запасів в обсяги товарної продукції на складі підприємства. Розраховується як відношення суми операційних витрат до суми товарно-матеріальних запасів.

Тривалість обігу товарно-матеріальних запасів

![]()

Це означає, що протягом 23 діб в рік середня сума товарно-матеріальних запасів трансформується у вартість готової продукції.

Тривалість операційного циклу характеризує, скільки діб у середньому необхідно для виробництва, реалізації й оплати продукції підприємства, або – протягом якого періоду часу грошові ресурси підприємства "заморожені" в його товарно-матеріальних запасах та операціях. Цей показник розраховується як сума тривалості погашення дебіторської заборгованості (Тодз) і тривалості зберігання запасів на підприємстві (Томз)

Тоц = Томз + Тодз = 23+85 = 108 діб

Чим більшим є коефіцієнт обігу запасів підприємства та відповідно меншим періоди їх обертання, тим кращою є ділова активність підприємства, тим краще використовуються його ресурси.

Необхідно скоротити тривалість операційного циклу, тривалість трансформації сировини і матеріалів в готову продукцію до нормативних значень з врахуванням галузевих особливостей підприємства.

Похожие работы

... формування активів. Визначається фінансова стійкість відношенням вартості матеріальних оборотних активів (запасів та витрат) до величини власних та позикових джерел коштів для їх формування. Аналіз фінансового стану підприємства ТОВ "Комфорт" показав, що власний капітал у 2006 році складав 1529421,7 грн. За рахунок чистого прибутку, отриманого за звітній період власний капітал зріс на відповідну ...

... ЗАТ «Черкасивторресурси» необхідно проаналізувати можливість ефективного використання наявного майна та вдало розпоряджатися ним. 2.3 Прогнозна оцінка платоспроможності та фінансової стійкості підприємства Прогнозування фінансового стану підприємства є невід’ємним елементом його управлінням. Визначаючі фінансовий стан як складну систему, що є об’єктом прогнозування, нами пропонується ...

... ів постійно перебувають у господарському обігу підприємств, а проте, йому не належать. До їх використання за призначенням вони в сумі мінімального залишку є джерелами формування оборотних коштів підприємства. Сталі пасиви — це мінімальна (стійка) заборгованість із заробітної плати працівникам, відрахувань на обов'язкове державне пенсійне страхування, на соціальне страхування, резерв майбутніх ...

... рішень, зв’язаних із регулюванням витрат і з питань інвестиційної діяльності підприємства. Отже, управлінський облік це формування інформації для управління витратами з метою підвищення ефективності функціонування підприємства. Причому, відповідно до Закону «Про бухгалтерський облік і фінансову звітність в Україні», підприємства вправі самостійно обирати систему і форми ведення управлінського ...

0 комментариев