Навигация

Налоговые доходы бюджета

53440

знаков

1

таблица

6

изображений

Введение

1.3.3 Единый социальный налог

2. Анализ динамики бюджетных доходов[14]

2.1 Поступление администрируемых ФНС России доходов в федеральный бюджет в 2007 году

Тема курсовой работы «Характеристика налоговых доходов бюджета» актуальна, так как доходы бюджета выражают экономические отношения, возникающие у государства с предприятиями, организациями, гражданами в процессе формирования бюджетного фонда страны. Формой проявления этих экономических отношений служат различные виды платежей предприятий, организаций и населения в государственный бюджет, а их материально-вещественным воплощением – денежные средства, мобилизуемые в бюджетный фонд. Налоги формируют необходимую финансовую базу для операций государства в экономической сфере. Сама структура, масштабы и методы налоговых изъятий создают возможность целенаправленного государственного воздействия на темпы и пропорции накопления общественного капитала, позволяют контролировать практически весь совокупный спрос.

Налоги являются наиболее древним экономическим инструментом. Они крепко впаяны в ткань общественной жизни, нерасторжимо связаны с государством. Государственная власть опирается на материальную основу, которую воплощают, прежде всего, налоги. На налогах лежит и центр тяжести современного финансового хозяйства. Ныне в большинстве развитых капиталистических стран налоги составляют 40–60% валового национального продукта. В налогах переплетаются проблемы экономической мощи государства, его бюджетной политики, а также вопросы социальной справедливости и уровня жизни народа.

Экономическая сущность налогов характеризуется денежными отношениями, складывающимися у государства с юридическими и физическими лицами. Этим денежные отношения объективно обусловлены и имеют специфическое общественное назначение – мобилизацию денежных средств в распоряжение государства. Поэтому налог может рассматриваться в качестве экономической категории с присущими ей двумя функциями – фискальной и экономической.

Бюджетные доходы, с одной стороны, являются результатом распределения стоимости общественного продукта между различными участниками воспроизводственного процесса, а с другой – выступают объектом дальнейшего распределения сконцентрированной в руках государственной стоимости, так как последняя используется для формирования бюджетных фондов территориального, отраслевого и целевого назначения.[1] Таким образом, доходы бюджеты являются важнейшей часть бюджетной системы и экономики в целом, этим объясняется тема выбранной мной работы.

Целью данной курсовой работы является рассмотрение налоговых доходов бюджета РФ.

В соответствии с поставленной целью необходимо рассмотреть следующие задачи:

1. Экономическое содержание и значение налогов РФ;

2. Классификация налоговых доходов бюджетов РФ;

3. Рассмотреть основные виды доходов федерального бюджета;

4. Анализ налоговых доходов федерального бюджета 2006–2009 гг.;

5. Проблемы действующей налоговой системы РФ.

Объектом исследования данной курсовой работы являются налоговые доходы бюджета Российской Федерации.

1. Налоговые доходы бюджета

1.1 Экономическая роль и функции бюджетаВ соответствии со статьей 6 Бюджетного Кодекса РФ бюджет – форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления[2].

Существует и более широкое определение бюджета, когда под бюджетом понимают систему денежных отношений, возникающих у государства с юридическими и физическими лицами по поводу перераспределения национального дохода в связи с образованием и использованием бюджетного фонда, предназначенного для финансирования народного хозяйства, социально-культурных мероприятий, нужд обороны и государственного управления. В этом случае бюджет представляет собой сложную систему экономических отношений, посредством которых, с одной стороны, осуществляется перераспределение созданного в обществе валового национального продукта, а, с другой, происходит выделение денежных средств из централизованного фонда на финансирование отдельных функций государства, деятельности хозяйствующих субъектов, финансирование социальных потребностей отдельных категорий граждан.[3]

В финансовой системе страны бюджет занимает ведущее место.

В бюджете концентрируется часть национального дохода, которая затем перераспределяется, что позволяет осуществлять государственное регулирование экономики и обеспечивать проведение необходимой социальной политики. Перераспределяемая посредством бюджетных отношений часть национального дохода поступает в распоряжение федеральных, региональных и местных органов власти и направляется на строго определенные цели в зависимости от разграничения функций между уровнями управления. Сосредоточение финансовых ресурсов в бюджетах разных уровней позволяет соответствующим органам государственной власти и управления иметь финансовую базу для реализации своих полномочий. СОВОКУПНОСТЬ федерального бюджета, бюджетов субъектов Российской Федерации (региональных бюджетов) и местных бюджетов образует бюджетную систему Российской Федерации, основанную на ее экономических отношениях и государственном устройстве.[4]

1.2 Налоговые доходы бюджетаВ соответствии с Бюджетным Кодексом Российской Федерации (ст. 6) доходы бюджета – это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с действующим законодательством в распоряжение органов государственной власти Российской Федерации, органов государственной власти субъектов Российской Федерации и органов местного самоуправления.[5]

Формирование доходной части бюджета с переходом на рыночные отношения имеет в основном налоговый характер.

В соответствии со статьей 41 Бюджетного Кодекса РФ «К налоговым доходам бюджетов относятся доходы от предусмотренных законодательством Российской Федерации о налогах и сборах федеральных налогов и сборов, в том числе от налогов, предусмотренных специальными налоговыми режимами, региональных и местных налогов, а также пеней и штрафов по ним.»[6]

В соответствии со статьей 50 Бюджетного Кодекса в федеральный бюджет зачисляются налоговые доходы от следующих федеральных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами:

· налога на прибыль организаций по ставке, установленной для зачисления указанного налога в федеральный бюджет, – по нормативу 100 процентов;

· налога на прибыль организаций (в части доходов иностранных организаций, не связанных с деятельностью в Российской Федерации через постоянное представительство, а также в части доходов, полученных в виде дивидендов и процентов по государственным и муниципальным ценным бумагам) – по нормативу 100 процентов;

· налога на прибыль организаций при выполнении соглашений о разделе продукции, заключенных до вступления в силу Федерального закона от 30 декабря 1995 года №225-ФЗ «О соглашениях о разделе продукции» и не предусматривающих специальных налоговых ставок для зачисления указанного налога в федеральный бюджет и бюджеты субъектов Российской Федерации, – по нормативу 20 процентов;

· налога на добавленную стоимость – по нормативу 100 процентов;

· акцизов на спирт этиловый из пищевого сырья – по нормативу 50 процентов;

· акцизов на спирт этиловый из всех видов сырья, за исключением пищевого, – по нормативу 100 процентов;

· акцизов на спиртосодержащую продукцию – по нормативу 50 процентов;

· акцизов на табачную продукцию – по нормативу 100 процентов;

· акцизов на автомобильный бензин, прямогонный бензин, дизельное топливо, моторные масла для дизельных и карбюраторных (инжекторных) двигателей – по нормативу 40 процентов;

· акцизов на автомобили легковые и мотоциклы – по нормативу 100 процентов;

· акцизов по подакцизным товарам и продукции, ввозимым на территорию Российской Федерации, – по нормативу 100 процентов;

· налога на добычу полезных ископаемых в виде углеводородного сырья (газ горючий природный) – по нормативу 100 процентов;

· налога на добычу полезных ископаемых в виде углеводородного сырья (за исключением газа горючего природного) – по нормативу 95 процентов;

· налога на добычу полезных ископаемых (за исключением полезных ископаемых в виде углеводородного сырья, природных алмазов и общераспространенных полезных ископаемых) – по нормативу 40 процентов;

· налога на добычу полезных ископаемых на континентальном шельфе Российской Федерации, в исключительной экономической зоне Российской Федерации, за пределами территории Российской Федерации – по нормативу 100 процентов;

· регулярных платежей за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья (газ горючий природный) – по нормативу 100 процентов;

· регулярных платежей за добычу полезных ископаемых (роялти) при выполнении соглашений о разделе продукции в виде углеводородного сырья (за исключением газа горючего природного) – по нормативу 95 процентов;

· регулярных платежей за добычу полезных ископаемых (роялти) на континентальном шельфе, в исключительной экономической зоне Российской Федерации, за пределами территории Российской Федерации при выполнении соглашений о разделе продукции – по нормативу 100 процентов;

· сбора за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты) – по нормативу 70 процентов;

· сбора за пользование объектами водных биологических ресурсов (по внутренним водным объектам) – по нормативу 100 процентов;

· водного налога – по нормативу 100 процентов;

· единого социального налога по ставке, установленной Налоговым кодексом Российской Федерации в части, зачисляемой в федеральный бюджет, – по нормативу 100 процентов;

· государственной пошлины – по нормативу 100 процентов.[7]

1.3 Основные налоговые поступления в бюджет Российской федерации 1.3.1 Налог на прибыль организацииВ настоящее время налог на прибыль организаций действует на всей территории России и взимается в соответствии с главой 25 Налогового кодекса РФ. Плательщиками налога на прибыль организаций являются предприятия, в том числе и малые, независимо от сфер деятельности и форм собственности, которые получают прибыль.

Не платят этот налог:

1) предприятия, получающие прибыль в области игорного бизнеса;

2) предприятия, применяющие специальные налоговые режимы, а именно являющиеся плательщиками единого налога на вмененный доход для определенных видов деятельности, единого налога, если они предпочли упрощенную систему налогообложения.[8]

Налог на прибыль организаций является тем налогом, с помощью которого государство может наиболее активно воздействовать на развитие экономики. Благодаря непосредственной связи этого налога с размером полученного налогоплательщиком дохода, через механизм предоставления или отмены льгот и регулирования ставки государство стимулирует или ограничивает инвестиционную активность в различных отраслях экономики и регионах. Этим же целям служит и механизм инвестиционного налогового кредита, предоставляемого налогоплательщикам и погашаемого ими за счет прибыли. Значительную роль в регулировании экономики играет также амортизационная политика государства, напрямую связанная с налогообложением прибыли организаций.

Велика роль этого налога в развитии малого предпринимательства, а также в привлечении в экономику страны иностранных инвестиций, поскольку в законодательстве многих стран предусматривается полное или частичное освобождение от уплаты именно этого налога в первые годы создания и функционирования малых и совместных с иностранным участием предприятий и организаций.[9]

1.3.2 Налог на добавленную стоимостьВ соответствии со статьей 143 Налогового Кодекса РФ налогоплательщиками налога на добавленную стоимость признаются:

1. организации;

2. индивидуальные предприниматели;

3. лица, признаваемые налогоплательщиками налога на добавленную стоимость в связи с перемещением товаров через таможенную границу Российской Федерации, определяемые в соответствии с Таможенным кодексом Российской Федерации.

Не признаются налогоплательщиками организации, являющиеся иностранными организаторами Олимпийских игр и Паралимпийских игр в соответствии со статьей 3 Федерального закона «Об организации и о проведении XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи, развитии города Сочи как горноклиматического курорта и внесении изменений в отдельные законодательные акты Российской Федерации», в отношении операций, совершаемых в рамках организации и проведения XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи.[10]

Налог на добавленную стоимость является одним из наиболее трудных для понимания, сложных для исчисления, уплаты и соответственно контроля со стороны налоговых органов.

Он относится к тем налогам, которые имеют в России наиболее разветвленную сеть исключений из общих налоговых правил, множество льгот, а также огромное число понятий, с которыми процедура налогового изъятия непосредственно связана. Поэтому именно при исчислении и уплате НДС у налогоплательщика возникает много ошибок и неточностей. Тем не менее он успешно применяется в большинстве стран с рыночной экономикой.

Как известно, этим налогом облагается доход, идущий на конечное потребление. Однако доход, идущий на накопление и инвестирование, освобождается от налога, что косвенно стимулирует эти процессы. Преимуществом НДС является и то, что он позволяет значительно увеличить доходы государства от доходов, идущих на потребление, поскольку имеет более широкую, чем у других налогов, базу обложения. Одновременно данный налог в определенной степени стимулирует расширение производства товаров, идущих на экспорт, так как при продаже продукции за рубеж применяется минимально возможная ставка НДС – в размере 0%.

НДС, в отличие от прочих разновидностей косвенных налогов и налогов с оборота, позволяет государству получать часть дохода на каждой стадии производственного и распределительного цикла. При этом конечный доход государства от этого налога не зависит от количества промежуточных производителей.[11]

1.3.3 Единый социальный налог

Единый социальный налог является серьезным новаторством, включенным во вторую часть Налогового кодекса. Введенный в действие с 1 января 2001 г., этот налог заменил собой действовавшие ранее отчисления в три государственных внебюджетных социальных фонда – Пенсионный фонд РФ (ПФР), Фонд социального страхования РФ (ФСС России) и федеральный и региональные фонды обязательного медицинского страхования (ОМС). Необходимо отметить, что замена отчислений на единый социальный налог не отменила целевого назначения налога. Средства от его сбора будут поступать как в указанные выше фонды, так и частично в федеральный бюджет. Основное назначение этого налога осталось прежним – обеспечить мобилизацию средств для реализации права граждан России на государственное пенсионное и социальное обеспечение и медицинскую помощь.

Единый социальный налог является одним из наиболее значимых как для формирования доходов государства, так и для финансового положения налогоплательщиков. Достаточно сказать, что платежи по нему хоть и незначительно, но превышают поступления самого крупного налогового источника доходов консолидированного бюджета страны – НДС.

Определение плательщиков единого социального налога имеет особо важное значение, поскольку в отличие от большинства других видов налогов, входящих в российскую налоговую систему, ставки уплаты этого налога в значительной мере зависят от категорий налогоплательщиков.

В первую очередь плательщиками этого налога являются работодатели, которые производят выплаты наемным работникам. В их число входят организации, индивидуальные предприниматели, а также физические лица, не признанные индивидуальными предпринимателями, но производящие выплаты другим физическим лицам. В дальнейшем эту группу будем именовать как налогоплательщики-работодатели.

Ко второй категории относятся индивидуальные предприниматели, а также адвокаты. Члены крестьянского или фермерского хозяйства также приравниваются к индивидуальным предпринимателям. В отличие от первой группы входящие во вторую группу налогоплательщики выступают таковыми как индивидуальные получатели доходов от предпринимательской или другой профессиональной деятельности. В дальнейшем их будем именовать как налогоплательщики-предприниматели.

Объект налогообложения для исчисления единого социального налога зависит от того, к какой группе принадлежат налогоплательщики.[12]

1.4 Цели, задачи и показатели деятельности Министерства финансов Российской Федерации

Миссией Минфина России является обеспечение эффективного и ответственного управления системой общественных финансов Российской Федерации.

Стратегическими целями Минфина России и подведомственных ему федеральных служб являются:

1. Обеспечение выполнения и создание условий для оптимизации расходных обязательств Российской Федерации.

2. Поддержание макроэкономической и финансовой стабильности как основы для устойчивого социально-экономического развития страны.

3. Формирование и функционирование эффективной налоговой системы.

4. Создание условий для эффективного выполнения полномочий органов государственной власти субъектов Российской Федерации и органов местного самоуправления.

5. Оптимизация управления государственным долгом и финансовыми активами.

6. Обеспечение надежности и прозрачности финансовой системы.

Основой деятельности Минфина России является выработка и реализация единой государственной финансовой политики, необходимой для устойчивого развития экономики и функционирования финансовой системы.

Минфин России в пределах своей компетенции обеспечивает выполнение и создает нормативные и методологические основы для оптимизации действующих и вновь принимаемых расходных обязательств Российской Федерации, необходимых для эффективной реализации полномочий и функций федеральных органов государственной власти. При этом должны быть обеспечены макроэкономическая стабильность и эффективное функционирование налоговой системы, создающие условия для устойчивого экономического роста.

Выполнение первой цели также подразумевает осуществление бюджетной политики, направленной на повышение эффективности управления общественными финансами. В Программе антикризисных мер Правительства Российской Федерации на 2009 год, одобренной на заседании Правительства Российской Федерации 19 марта 2009 года, в качестве одного из приоритетов государственной политики было отмечено осуществление комплекса мероприятий по реструктуризации и оптимизации расходных обязательств, усилению целевого характера и повышению эффективности бюджетных расходов.

Участие Минфина России в реализации Программы антикризисных мер Правительства Российской Федерации на 2009 год включает подготовку материалов для Отчета Правительства Российской Федерации о реализации мер по поддержке финансового рынка, банковской системы, рынка труда, отраслей экономики Российской Федерации, социальному обеспечению населения и других мер социальной политики в соответствии с федеральным законом от 3 июня 2009 года №102-ФЗ «Об Отчете Правительства Российской Федерации и информации Центрального Банка Российской Федерации о реализации мер по поддержке финансового рынка, банковской системы, рынка труда, отраслей экономики Российской Федерации, социальному обеспечению населения и других мер социальной политики». Минфин России также осуществляет контроль за достоверностью представленной главными распорядителями бюджетных средств информации по распределению бюджетных ассигнований, выделенных в рамках Антикризисной программы, и представляет в Минэкономразвития России ежеквартальный отчет.

Вторая цель – поддержание макроэкономической и финансовой стабильности как основы для устойчивого социально-экономического развития страны. В Бюджетном послании Президента Российской Федерации Федеральному Собранию Российской Федерации о бюджетной политике в 2009–2011 годах подчеркивается, что бюджетная политика должна сохранить свое значение как важнейший инструмент макроэкономического регулирования и способствовать обеспечению сбалансированного развития экономики.

Одной из базовых предпосылок решения этой задачи является соблюдение установленных в 2007 году Бюджетным кодексом Российской Федерации требований по обеспечению долгосрочной устойчивости бюджетной системы, использованию нефтегазовых доходов и ограничению дефицита федерального бюджета, что стимулирует роста экономики и повышает уровень жизни населения в долгосрочной перспективе. Бюджетная стратегия Российской Федерации до 2023 года создает основы для увеличения горизонта планирования и повышения эффективности расходов бюджета, одновременно являясь сдерживающим фактором для их необоснованного роста.

Третья цель – формирование и функционирование эффективной налоговой системы – также соответствует основным направлениям налоговой политики, выделенным Бюджетном послании Президента Российской Федерации Федеральному Собранию Российской Федерации о бюджетной политике в 2010–2012 годах. Налоговая политика должна быть нацелена на решение двух основных задач – модернизация российской экономики и обеспечение необходимого уровня доходов бюджетной системы в кризисный период.

Четвертая и пятая цели предполагают выработку и реализацию финансовой политики в соответствующих сферах с учетом и исходя из максимально эффективного выполнения расходных обязательств, администрируемых Минфином России.

Обеспечение прозрачности и надежности финансовой системы создает необходимые условия для достижения всех целей, поставленных перед Минфином России.

Минфин России и подведомственные ему федеральные службы исполняют три типа государственных функций:

1) правоустанавливающие – регулирование, в том числе нормативно-правовое, и выработка государственной политики в финансовой, бюджетной, налоговой и других сферах;

2) правоприменительные – непосредственное администрирование и управление, в том числе предоставление государственных услуг, выполнение административных функций, администрирование государственных расходов (функции разработки проекта федерального бюджета, управления государственным долгом, сбора налогов, управления Резервным фондом и Фондом национального благосостояния, кассовое обслуживание исполнения бюджетов бюджетной системы);

3) контрольные – контроль и надзор за исполнением налогового, бюджетного и валютного, страхового, финансового законодательства, а также законодательства в других сферах компетенции Минфина России.

Специфика деятельности Министерства финансов Российской Федерации состоит в существенной роли правоустанавливающей (регулятивной) деятельности, которая не направлена непосредственно на потребителей услуг (физические и юридические лица). [13]

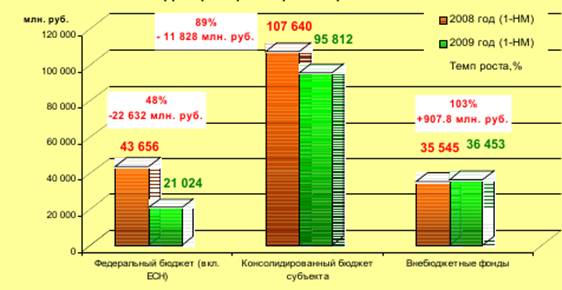

2. Анализ динамики бюджетных доходов[14]

Анализ динамики доходов, поступивших в федеральный бюджет за 2007–2009 гг. приведен в таблице 1.

Таблица 1. Структура налоговых доходов Федерального бюджета

| Поступления | 2007 г., млрд. руб. | % к предыдущему периоду | 2008 г. млрд. руб. | % к предыдущему периоду | 2009 г. млрд. руб.[15] | % к предыдущему периоду[16] |

| Всего | 3 747,6 | + 24,9% | 4 078,7 | +8,8% | 2 718 | -30% |

| Поступления налога на прибыль организаций | 641,3 | + 25,8%. | 761,1 | +18,7% | 168 | снизились в 4,2 раза. |

| Поступления единого социального налога, зачисляемого в федеральный бюджет | 405,0 | + 28,2% | 506,8 | +25,1% | 452 | +0,08% |

| Поступления налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации | 1 390,4 | +150% | 998,4 | -28,2% | 1 086 | +10,1% |

| Налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации из Республики Беларусь | 34,3 | + 26,2% | 40,3 | +17,4% | 27 | -27% |

| Поступления по сводной группе акцизов | 108,8 | + 16,7% | 125,2 | +15,1% | 74 | – 35% |

| Налога на добычу полезных ископаемых | 1 122,9 | +2,6% | 1 604,7 | +42,9% | 877 | снизились в 1,7 раза |

| Страховых взносов, зачисляемых в Пенсионный фонд Российской Федерации | 1 014,9 | +27,5% | 1 251,4 | +23,3% | 1 123 | + 1,0% |

| В Фонд социального страхования[17] | 64,1 | +11,0% | 74,0 | +15,5% | 48 | – 17,0% |

| В Федеральный фонд обязательного медицинского страхования | 71,8 | +28,8% | 89,3 | +24,4% | 80 | + 1,0% |

| В территориальные фонды обязательного медицинского страхования | 132,5 | +25,6% | 162,4 | +22,6% | 138 | +0,3% |

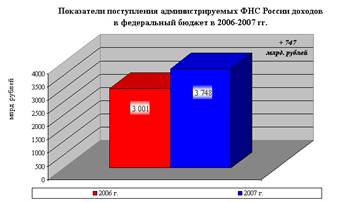

Всего в 2007 году в федеральный бюджет Российской Федерации поступило 3 747,6 млрд. рублей администрируемых доходов, что на 24,9% больше, чем в 2006 году.

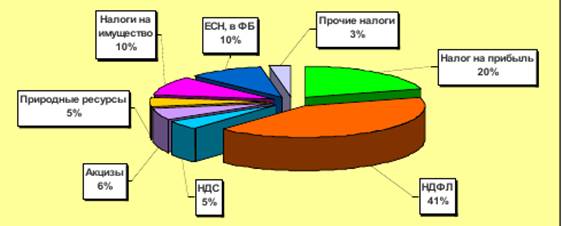

Основная масса администрируемых ФНС России доходов федерального бюджета обеспечена поступлениями НДС (37%) и налога на добычу полезных ископаемых (30%).

Поступления налога на прибыль организаций в федеральный бюджет Российской Федерации в 2007 году составили 641,3 млрд. рублей. По сравнению с 2006 годом поступления выросли на 131,4 млрд. рублей, или на 25,8%.

Поступления единого социального налога, зачисляемого в федеральный бюджет, в 2007 году составили 405,0 млрд. рублей и выросли по сравнению с 2006 годом на 28,2%.

Поступления налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, в 2007 году составили 1 390,4 млрд. рублей и по сравнению с 2006 годом выросли в полтора раза.

Налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации из Республики Беларусь, поступило в 2007 году 34,3 млрд. рублей, что на 26,2% больше, чем в 2006 году.

Поступления по сводной группе акцизов в федеральный бюджет составили в 2007 году 108,8 млрд. рублей и выросли относительно 2006 года на 16,7%.

Поступления акцизов на спирт этиловый из всех видов сырья и спиртосодержащую продукцию в федеральный бюджет Российской Федерации в 2007 году составили 4,3 млрд. рублей, что на 5,3% больше, чем в 2006 году.

В федеральный бюджет в 2007 году мобилизовано акцизов на табачную продукцию, производимую на территории Российской Федерации, 49,3 млрд. рублей, что на 39,1% больше поступлений 2006 года.

Поступления акцизов на нефтепродукты (бензин автомобильный, дизельное топливо и моторные масла) в федеральный бюджет в 2007 году составили 52,1 млрд. рублей, что на 4% больше, чем в 2006 году.

Налога на добычу полезных ископаемых (далее – НДПИ) в 2007 году поступило в федеральный бюджет 1 122,9 млрд. рублей, в том числе на добычу нефти – 1 017,3 млрд. рублей, на добычу газа горючего природного – 88,3 млрд. рублей; на добычу газового конденсата из всех видов месторождений – 7,2 млрд. рублей.

По сравнению с 2006 годом поступления НДПИ выросли на 2,6%.

Страховых взносов, зачисляемых в Пенсионный фонд Российской Федерации, в 2007 году поступило 1 014,9 млрд. рублей, что на 27,5% больше, чем в 2006 году.

В Фонд социального страхования (без учета суммы расходов, произведенных налогоплательщиками на цели государственного социального страхования (суммы выплаченных пособий по временной нетрудоспособности, по беременности и родам и др.)) в 2007 году поступило 64,1 млрд. рублей, что на 11,0% больше, чем в 2006 году.

В Федеральный фонд обязательного медицинского страхования в 2007 году поступило 71,8 млрд. рублей, что на 28,8% больше, чем в 2006 году.

В территориальные фонды обязательного медицинского страхования в 2007 году поступило 132,5 млрд. рублей, или на 25,6% больше, чем в 2006 году.

2.2 Поступление администрируемых ФНС России доходов в федеральный бюджет Российской Федерации в 2008 года

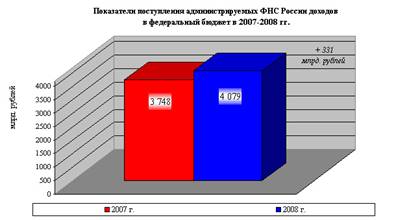

Всего в 2008 году в федеральный бюджет поступило 4 078,7 млрд. рублей администрируемых доходов, что на 8,8% больше, чем в 2007 году.

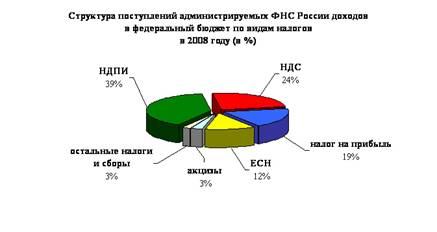

Основная масса администрируемых ФНС России доходов федерального бюджета обеспечена поступлениями налога на добычу полезных ископаемых (39%), НДС (24%) и налога на прибыль (19%).

Поступления налога на прибыль организаций в федеральный бюджет в 2008 году составили 761,1 млрд. рублей. По сравнению с 2007 годом поступления выросли на 119,8 млрд. рублей, или на 18,7%.

Поступления единого социального налога, зачисляемого в федеральный бюджет, в 2008 году составили 506,8 млрд. рублей и выросли по сравнению с 2007 годом на 25,1%.

Поступления налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации, в 2008 году составили 998,4 млрд. рублей и по сравнению с 2007 годом снизились на 28,2%. В сопоставимых условиях (поступления за 2007 год приведены в условиях 2008 года) темп роста НДС, по экспертным оценкам Службы, составляет 107,7%.

Налога на добавленную стоимость на товары, ввозимые на территорию Российской Федерации из Республики Беларусь, поступило в 2008 году 40,3 млрд. рублей, что на 17,4% больше, чем в 2007 году.

Поступления по сводной группе акцизов в федеральный бюджет составили в 2008 году 125,2 млрд. рублей и выросли относительно 2007 года на 15,1%.

Налога на добычу полезных ископаемых (далее – НДПИ) в 2008 году поступило в федеральный бюджет 1 604,7 млрд. рублей, в том числе на добычу нефти – 1 493,0 млрд. рублей, на добычу газа горючего природного – 90,5 млрд. рублей; на добычу газового конденсата из всех видов месторождений – 8,4 млрд. рублей.

По сравнению с 2007 годом поступления НДПИ выросли на 42,9%.

Страховых взносов, зачисляемых в Пенсионный фонд Российской Федерации, в 2008 году поступило 1 251,4 млрд. рублей, что на 23,3% больше, чем в 2007 году.

В Фонд социального страхования (без учета суммы расходов, произведенных налогоплательщиками на цели государственного социального страхования (суммы выплаченных пособий по временной нетрудоспособности, по беременности и родам и др.)) в 2008 году поступило 74,0 млрд. рублей, что на 15,5% больше, чем в 2007 году.

В Федеральный фонд обязательного медицинского страхования в 2008 году поступило 89,3 млрд. рублей, что на 24,4% больше, чем в 2007 году.

В территориальные фонды обязательного медицинского страхования в 2008 году поступило 162,4 млрд. рублей, или на 22,6% больше, чем в 2007 году.

Похожие работы

... округов, – 100 процентов; ч) прочих налогов, сборов, пошлин и других платежей – в соответствии с законодательством Российской Федерации. 3. Анализ динамики и структуры налоговых доходов бюджета Красноярского края Бюджет Красноярского края является сбалансированным и относительно независимым от внешних источников. Доходы и расходы имеют устойчивую тенденцию роста. В начале 2010 года был ...

... упорядочить общую ситуацию с налоговыми поступлениями в бюджет, следовательно, стоит все-таки ожидать положительных сдвигов в сфере доходов бюджета Российской Федерации. Список литературы Материалы по исполнению федерального и консолидированного бюджетов за 1994 год. Главное управление федерального казначейства Отдел учета исполнения бюджетной системы и внебюджетных фондов. О поступлении ...

... собственности; 956485 5. Платежи за пользование природными ресурсами; 380659 6. Безвозмездные перечисления 365166 В регионе идет активный рост производственных показателей предприятий, поэтому большинство доходов бюджета ХМАО формируется за счет налогов ни прибыль и имущество организации. Первое место 30% всего бюджета занимает налог на прибыль организации, второе (27,3%) – налог на ...

... к финансовым трудностям в связи с исчерпанием ресурсов государственной собственности, подлежащей приватизации. По этим причинам, согласно методологии Международного валютного фонда, поступления от приватизации относятся не к доходам бюджета, а к источникам финансирования бюджетного дефицита. Дальнейшее снижение удельного веса пяти основных налогов в бюджете на 1995 г. связано также и с тем, что ...

0 комментариев