Навигация

Понятие "оптимизация налогообложения"

164406

знаков

8

таблиц

7

изображений

2.5 Понятие "оптимизация налогообложения"

В специальной литературе определения понятия "оптимизация налогообложения" у разных авторов являются весьма схожими.

Например: "Уменьшение налогов (налоговая оптимизация) в общем смысле слова - это те или иные целенаправленные действия налогоплательщика, которые позволяют последнему избежать или в определенной степени уменьшить его обязательные выплаты в бюджет, производимые им в виде налогов, сборов, пошлин и других платежей"[9].

Авторы данной работы выделяют также моральные, политические, экономические и технико-юридические причины минимизации налогообложения. Не будем вдаваться в анализ данных причин, которые, по нашему мнению, являются отчасти схожими с причинами уклонения от уплаты налогов. В указанной работе они описаны достаточно подробно.

Интересны мнения зарубежных исследователей о причинах возникновения оптимизации налогообложения, удачно подобранные А.Н. Козыриным, в соответствии с которыми законное или незаконное уклонение от уплаты налогов может происходить и по следующим соображениям: "...для многих граждан осознание налоговых обязанностей гораздо менее сильно, чем моральных. Для многих украсть у казны не значит украсть", а также: "...нельзя считать правонарушителем того, кто в сомнительных вопросах противостоит казне. Таким образом, представляется, что имеет место известное ослабление моральных принципов, когда дело касается налоговых обязательств" [9].

И.И. Кучеров считает, что оптимизацией налогообложения принято именовать "...уменьшение размера налоговых обязанностей посредством целенаправленных действий налогоплательщика, включающих в себя полное использование всех предоставленных законодательством льгот, налоговых освобождений и других законных приемов и способов" [9].

Другие специалисты высказывают мнение, что "налоговое планирование можно определить как выбор между различными вариантами методов осуществления деятельности и размещения активов, направленный на достижение возможно более низкого уровня возникающих при этом налоговых обязательств" [9].

В учебном пособии под редакцией С.Г. Пепеляева отмечается, что "налоговое планирование можно определить как организацию деятельности налогоплательщика таким образом, чтобы минимизировать его налоговые обязательства на стабильный период без нарушения буквы и духа законов. Иными словами, оно означает выбор между различными вариантами деятельности юридического лица и размещения его активов для достижения возможно более низкого уровня возникающих при этом налоговых обязательств" [9].

С нашей точки зрения, оптимизация налогообложения - это реализация закрепленного в п.7 ст.3 части первой НК РФ положения о том, что все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика, осуществляемая посредством специфических форм планирования деятельности, найма рабочей силы и размещения финансовых средств налогоплательщика с целью максимального снижения возникающих при этом налоговых обязательств .

Как видим, специалисты используют несколько терминов, определяющих понятие "оптимизация налогообложения". Это еще и "минимизация", и "налоговое планирование", и "налоговая экономия". Необходимо уяснить, являются ли названные термины идентичными, для того чтобы оперировать ими в данной работе.

С нашей точки зрения, термины "оптимизация налогообложения", "налоговое планирование" и "налоговая экономия" в принципе идентичны, с той лишь разницей, что налоговое планирование можно рассматривать как определенное действие, являющееся частью более широкого понятия "оптимизация налогообложения". В то же время некоторые специалисты отмечают, что термин "минимизация налогов" может быть истолкован в несколько другом смысловом значении, чем "оптимизация налогообложения".

Это объясняется тем, что оптимизация налогообложения - процесс, связанный с достижением определенных пропорций всех финансовых аспектов сделки или проекта. Поэтому мнение о том, что оптимизация налогообложения проводится только с целью максимального законного снижения налогов и потому ее часто называют налоговой минимизацией, не совсем корректно.

Тогда почему бы не создать такую схему работы организации, при которой налоги будут минимальны? Существует некая усредненная статистическая модель деятельности организации, которая может быть рассчитана государственными органами на основании средних данных по региону для предприятий различных типов и сфер деятельности. Разработаны поведенческие модели с соответствующими экономическими параметрами, которые рассчитываются на основании обработки статистических данных и описывают работу предприятий и организаций.

В практике аудиторских и консультационных компаний часто встречаются случаи, когда необходимо проведение работ по составлению сбалансированных налоговых отчислений, в первую очередь связанное с существующими негласными нормативами сумм платежей в бюджет по разным налогам, которые могут быть взаимно зачтены.

При резком изменении или значительном и постоянном несоответствии указанным параметрам имеется риск подвергнуться налоговой проверке, которая может существенно затормозить текущую деятельность организации или сделать ее практически невозможной. Как правило, эта неприятная процедура при отсутствии помощи со стороны квалифицированного юриста или финансового адвоката может закончиться значительными потерями для организации даже при правильном ведении в ней бухгалтерского учета. Кроме того, при безоглядном применении налоговой минимизации нарушается баланс операций по другим сделкам, что вызывает пристальное и заслуженное внимание фискальных и правоохранительных органов [9].

Другие специалисты идут еще дальше, утверждая, что существуют "...два основных способа минимизации налогового бремени физических и юридических лиц, ведущих внешнеэкономические операции. Первый способ достаточно прост - налоги можно вообще не платить, уклоняясь от налоговой ответственности. Однако в этом случае предусмотрены и самые суровые наказания для тех, кто нарушает законы. Поэтому наиболее целесообразно все-таки не становиться на преступный путь, а использовать легальные методы ухода от излишнего налогового бремени, применять международное налоговое планирование" [9].

С нашей точки зрения, первый способ вряд ли можно назвать налоговой минимизацией в том смысле, в котором он рассматривается в данной работе.

Налоговое планирование конкретного субъекта предпринимательской деятельности - это выбор оптимального, с точки зрения конкретного налогоплательщика, сочетания и построения правовых форм деятельности в целях снижения налогового бремени в рамках действующего налогового законодательства. Ведь не секрет, что каждый налогоплательщик по-своему видит пределы налоговой оптимизации. Для одних кажется целесообразным использовать все возможные средства и методы для снижения налогового бремени, они готовы подчас даже и рисковать, действуя "на грани фола"; другие стремятся к стабильности и созданию добропорядочного и законопослушного имиджа, предпочитая относительно скромные, но надежные доходы, а третьи вообще не используют большинство методов оптимизации (крупные иностранные компании), стремясь избежать возможных вопросов со стороны контролирующих и правоохранительных органов.

Назовем основные принципы налогового планирования, которые можно сформулировать следующим образом:

1) законность, то есть соответствие действующему законодательству;

2) знание и подробное изучение позиции налоговых органов, а также судебной практики по тем аспектам налоговых правоотношений, которых касается оптимизация;

3) перспективность - налогоплательщик должен предвидеть последствия некорректного применения различных методов и схем налоговой оптимизации, которые могут повлечь за собой крупные финансовые потери;

4) этапность планирования, например, можно выделить следующие его этапы:

- принятие решения об организационно-правовой форме организации;

- принятие решения о налоговой юрисдикции: необходимо сразу решить, в каком регионе будут находиться организация, ее руководящие органы, филиалы; будут ли применяться методы международного налогового планирования;

- изучение возможности применения налоговых льгот, а также определение правовых форм оформления сделок;

- решение частных вопросов, таких как выбор наиболее выгодных форм амортизации, наиболее рациональных с налоговой точки зрения использования оборотных средств, размещения полученной прибыли и т.д.;

5) предварительный расчет финансовых последствий планирования (расчет вариантов сумм налогов, в том числе с оборота, по результатам общей деятельности по отношению к конкретной сделке или проекту в зависимости от различных правовых форм ее реализации);

6) индивидуальность налогового планирования. Налоговая схема работы каждой организации и финансовая схема каждой сделки во многом уникальны, и практические советы могут даваться в каждом конкретном случае после предварительной правовой экспертизы специалистов;

7) коллегиальность в принятии решений о методах и формах налоговой оптимизации. Специалисты отмечают, что процесс налоговой оптимизации - это:

- совместная работа бухгалтера, юриста и руководителя (менеджера);

- постоянный поиск новых оригинальных решений и схем работы организации;

- постоянное изучение специальной литературы, изучение и анализ опыта других организаций этого профиля и смежных сфер бизнеса.

Можно выделить несколько этапов налогового планирования.

На первом этапе обычно появляется идея об организации бизнеса, формулируются цели и задачи, а также достигается ясность в вопросе о возможном использовании налоговых льгот, предоставляемых законодательством.

Второй этап - выбор наиболее выгодного с налоговой точки зрения места расположения производства и конторских помещений организации, а также ее филиалов, дочерних компаний и руководящих органов.

Выбор организационно-правовой формы юридического лица и определение ее соотношения с возникающим при этом налоговым режимом, как правило, происходит на третьем этапе.

Последующие этапы относятся к текущему налоговому планированию, которое должно пронизывать всю систему управления хозяйствующего субъекта:

- формирование так называемого налогового поля организации с целью анализа налоговых льгот, на основе проведенного анализа формируется план их использования по выбранным налогам;

- разработка (с учетом уже сформированного налогового поля) системы договорных отношений организации;

- составление журнала типовых хозяйственных операций для ведения финансового и налогового учета; анализ различных налоговых ситуаций;

- планирование надежного налогового учета и контроля за правильностью исчисления и уплаты налогов [36].

2.6 Правовые основы оптимизации налогообложенияПри рассмотрении правомерности любого юридического действия, во-первых, необходимо выяснить его соответствие Конституции Российской Федерации.

Статья 57 Конституции Российской Федерации устанавливает, что "каждый обязан платить законно установленные налоги и сборы". Таким образом, Основной закон страны относит уплату налогов в бюджет к обязанностям всех налогоплательщиков. Это во многом обуславливается тем, что от своевременности и полноты сбора налогов зависит наполняемость бюджетов различных уровней, что, в свою очередь, влияет на стабильность выплат заработной платы, пенсий, дотаций, социальных пособий для малоимущих.

В то же время, учитывая, что налог является формой безвозмездного изъятия части собственности хозяйствующего субъекта (ст.8 НК РФ), а Конституция Российской Федерации устанавливает право каждого иметь в собственности имущество (ст.35) и закрепляет право каждого защищать свои права и свободы всеми способами, не запрещенными законом (ст.45), специалисты делают вывод, что "...законодательство РФ признает право плательщика налогов (собственника денежных средств, полученных от осуществления определенной хозяйственной деятельности) на реализацию мер защиты права собственности, в том числе и на действия, направленные на уменьшение налоговых обязательств" [14] .

"В Российской Федерации субъекты предпринимательской деятельности обладают правом защищать свои имущественные права любыми не запрещенными законом способами. Поскольку налог - это изъятие в доход государства определенной части имущества налогоплательщика, а право собственности первично, следовательно, налогоплательщик вправе избрать вариант уплаты налогов, позволяющий сохранять собственность, минимизировать налоговые потери. Данное положение особенно важно в связи с действующей в налоговом праве "презумпцией облагаемости", что выражается в обложении государством налогами всех доходов, за исключением перечисленных в законе.

Статья 21 Налогового кодекса Российской Федерации прямо предусматривает, что "налогоплательщик имеет право использовать налоговые льготы при наличии оснований и в порядке, установленном законодательством о налогах и сборах" [14].

Отметим также, что норма ст.35 Конституции Российской Федерации устанавливает, что каждый вправе иметь имущество в собственности, владеть, пользоваться и распоряжаться им как единолично, так и совместно с другими лицами, что, однако, означает также и равенство ограничений, вытекающих для всех собственников из требований, например, социальной политики государства (ч.1 ст.7 Конституции Российской Федерации).

Конституционное определение содержания права собственности в ч.2 ст.35 Конституции Российской Федерации как совокупности трех прав: владения (то есть фактического обладания объектом), пользования (то есть получения пользы от объекта) и распоряжения (то есть купли-продажи, дарения и других сделок по поводу объекта права собственности) - закрепляет традиционное основное содержание права собственности.

Помимо положений, закрепленных в Основном законе страны, главной правовой предпосылкой оптимизации налогообложения является включение в НК РФ важнейшего демократического института - презумпции невиновности налогоплательщика.

Налоговое законодательство экономически развитых стран Запада, отличаясь глубокой и детальной проработкой правовых норм, занимает отдельное место в общей системе права этих государств. Важнейшей особенностью налогового законодательства является то, что в нем не действует принцип презумпции невиновности и бремя доказательства при рассмотрении судебных исков по налоговым делам всегда лежит на налогоплательщике. Обвиняемый (подозреваемый) лишен при этом права на отказ в представлении сведений, могущих быть использованными против него в ходе судебного разбирательства. Подобные правовые нормы действуют в США, Франции, Германии, Швейцарии и ряде других стран.

В налоговом законодательстве предусматриваются существенные "изъятия" из гражданских прав и свобод, декларируемых в Конституциях рассматриваемых государств: неприкосновенности жилища, тайны переписки и других. По утверждению западных специалистов, действия властей, которые в иных случаях классифицируются как "вторжение в частную жизнь", в налоговом праве рассматриваются как норма. Например, при заполнении налоговой декларации налогоплательщик обязан сообщать сведения не только о финансовом положении своей семьи, но также о состоянии здоровья, взносах в фонды различных общественных и политических организаций и любые другие сведения, если налоговые органы считают их необходимыми для исчисления суммы налога. Так, в Швейцарии в налоговой декларации указываются данные о движимом и недвижимом имуществе (в отношении автомобиля - марка, год покупки, цена), наличии драгоценностей (изделия из золота, бриллиантов и т.п.), сберегательных книжек (с указанием их номеров, остатков вкладов и названий банков) и т.д.

И все же, отметим, что время и практика показали своевременность и необходимость введения в Российской Федерации принципа презумпции невиновности налогоплательщика.

2.7 Виды оптимизации налогообложения

С нашей точки зрения, можно выделить следующие виды оптимизации налогообложения:

1) оптимизация по видам налогов (НДС, налог на прибыль, налог на доходы физических лиц, единый социальный налог и др.);

2) оптимизация налогообложения у организаций в зависимости от их принадлежности к той или иной сфере финансово-хозяйственной деятельности (так называемая отраслевая оптимизация, имеющая черты и особенности, присущие конкретному виду деятельности, например для банков, страховых организаций, организаций торговли и т.д.);

3) оптимизация налогообложения по категориям налогоплательщиков (организации, предприниматели, иные физические лица, крупные, средние и малые налогоплательщики).

Оптимизация отдельного налога может осуществляться по следующим основным направлениям: изменение места и момента возникновения налогового обязательства, а также его размера.

Изменение места возникновения налоговых обязательств достигается на основе использования таких методов, как:

- изменение места государственной регистрации (места жительства) организации;

- создание дочерней (зависимой) организации в месте, отличном от места регистрации головной организации, для перевода части операций (активов, имущества);

- изменение формы ведения бизнеса (замена организации индивидуальным предпринимателем либо замена самостоятельного ведения бизнеса совместным);

- создание обособленных подразделений (филиалов и др.) с наделением их имуществом и переводом в них части операций;

- изменение места нахождения (регистрации) имущества.

Использование указанных методов возможно только в том случае, если налоговый режим в новом месте отличается от старого, хотя бы по таким параметрам, как виды уплачиваемых налогов, размеры налоговых ставок по соответствующим налогам, виды и порядок применения налоговых льгот и т. д.

В мировой практике налогового планирования широкое распространение получило использование метода оптимизации через регистрацию посреднической компании в так называемых офшорных зонах, которые предоставляют налоговые льготы организациям, фактически осуществляющим деятельность за их пределами, взамен уплаты разовых и периодических платежей.

Изменение момента возникновения налоговых обязательств, как правило, достигается

· изменением положений учетной политики в части момента признания дохода и определения даты реализации товаров (работ, услуг), создания резервов;

· изменением положений договоров (вид договоров, порядок и формы расчетов по ним);

· переносом сроков уплаты налогов по основаниям, предусмотренным налоговым законодательством (получение в установленном порядке отсрочки, рассрочки, налогового кредита, инвестиционного налогового кредита).

Основные направления изменения размера налогового обязательства вытекают из методики исчисления конкретного налога.

Соответственно, основные направления работы по изменению размера налогов будут включать в себя:

• изменение хозяйственных операций (отношений) с целью исключения объектов налогообложения;

• изменение хозяйственных операций (отношений) с целью уменьшения налоговой базы;

• создание возможностей для применения пониженных налоговых ставок;

• изменение хозяйственных операций (отношений) с целью увеличения размера применяемых налоговых вычетов [36].

Можно также выделить пассивный и активный виды оптимизации. К пассивному виду оптимизации можно отнести альтернативную оптимизацию, когда в налоговом законодательстве существуют две или более нормы, а вопрос большей целесообразности использования одной из них находится в компетенции грамотного специалиста организации или физического лица - налогоплательщика.

К активному виду оптимизации можно отнести специфические методы планирования деятельности организации, заключающиеся в активных, волевых действиях ее должностных лиц, направленных на минимизацию налогов.

Специалисты различают также кратковременное (текущее) и долговременное (стратегическое) планирование.

При текущем планировании возможны использование пробелов законодательства, учет налоговых льгот, нововведений и др.

При долговременном планировании возможны учет специфики объекта налогообложения и субъекта налогообложения, особенностей метода налогообложения, использование налоговых убежищ, налоговых режимов отдельных стран, применение международных соглашений и др.

Представим методы оптимизации налогообложения в современных условиях ведения бизнеса приведены в таблице.

Таблица 2.1. Методы оптимизации налогообложения в современных условиях ведения бизнеса*

| Методы, направленные на уменьшение налоговой нагрузки: | |||

| Без изменения структуры уплачиваемых налогов | Путем изменения структуры уплачиваемых налогов | ||

| Уменьшение налоговой базы | Манипулирование ценами( в том числе трансфертное ценообразование). Манипулирование затратами. Изменение формы и условий договорных отношений. Формирование соответствующей учетной политики (метод описания затрат, начисления амортизации). | Сокращение перечня уплачиваемых налогов | Изменение организационно-правовой формы, смена статуса юридического лица на индивидуального предпринимателя. Другие методы |

| Уменьшение налоговых ставок | Организация раздельного учета реализации товаров, облагаемых по разным ставкам. Создание условий для применения пониженной ставки ( регрессивная шкала по ЕСН). | Использова-ние специального налогового режима | Упрощенная система налогообложения. Система налогообложения в виде единого налога на вмененный доход. Единый сельскохозяйственный налог. Соглашение о разделе продукции. |

| Использова-ние льгот и налоговых вычетов | Использование установленных законом для данного налогопла-тельщика льгот. Измене-ние деятельности для использования льгот и преференций. | Изменение места регистрации налогоплательщика | Регистрация в оффшорной зарубежной юрисдикции. Регистрация во внутренней свободной экономической зоне. |

| Изменение порядка и сроков уплаты налогов | Изменение договорных условий. Создание и использование резервов. Изменение срока уплаты налога в соответствии с гл.9 ч.1 НК РФ | Регистрация в других юрисдикциях с льготной системой налогообложения. | |

*Источник: http://econom.nsc.ru/eco/arhiv/ReadStatiy/2007_01/ Bukina.htm

Одним из направлений оптимизации налоговых платежей, как уже отмечалось выше, является выбор еще на стадии организации бизнеса режима налогообложения: общего или специальных. Если переход на единый налог на вмененный доход является принудительным в соответствии с гл. 26.3 Налогового кодекса РФ, то применение упрощенной системы налогообложения - добровольным. Причем в последнем случае важно правильно выбрать объект налогообложения: доходы или доходы за минусом расходов.

Организациям, оказывающим услуги, как правило, выгодно объектом налогообложения выбирать «доходы» со ставкой 6%, так как расходы у них обычно малы; для производственных - «доходы за минусом расходов».

Также хочется отметить, что в упрощенной системе налогообложения с объектом обложения «доходы минус расходы» законодательством предусмотрен весьма выгодный для налогоплательщика порядок включения в состав расходов стоимости основных средств, в том числе приобретенных до перехода на упрощенную систему. Перенос стоимости внеоборотных активов на стоимость продукции посредством начисления амортизации происходит в значительно более короткие сроки, чем при использовании стандартного налогового режима. Соответственно на указанные суммы уменьшается объект налогообложения (при применении объекта обложения «доходы» это преимущество не имеет значения).

В то же время не в пользу варианта «доходы минус расходы» действует правило гарантированной уплаты минимального налога независимо от результата финансово -хозяйственной деятельности, в некоторых случаях заметно уменьшающее выгоду от использования данного варианта.

Для каждого налогоплательщика выбор системы налогообложения и учета исключительно индивидуален. При этом следует исходить не только из оптимизации налогообложения и снижения затрат на ведение учета, но и учитывать специфику ведения хозяйственной деятельности [36].

Глава 3. Сопоставимый анализ систем налогообложения ООО «АБВ» 3.1 Характеристика ООО «АБВ»

Общество с ограниченной ответственностью ООО «АБВ» зарегистрировано в 2002 году, учреждено физическим лицом – единственным участником общества. Основной вид деятельности, осуществляемый обществом, - оказание проката видиофильмов. Является частным коммерческим предприятием и осуществляет свою деятельность в соответствии с Уставом предприятия, Конституцией РФ и действующим законодательством РФ.

Уставный капитал ООО «АБВ» в момент учреждения формируется денежными средствами, вносимыми участниками, и составляет на момент учреждения 10 000 (десять тысяч) рублей, что составляет 100 долей по 100 рублей каждая.

ООО «АБВ» арендует офисные помещения, автомобиль, имеет в собственности офисную мебель, оргтехнику, информационные программы, штат работников из шести человек, работающих в ООО «АБВ» по основному месту работы, и двух человек, работающих в ООО «АБВ» по совместительству с работой в других организациях.

ООО «АБВ» имеет два расчетных счета: один в АКБ "Русь" и один в Сбербанке России. Расчеты с поставщиками видео продукции по договорам ведутся в основном безналичным способом, с покупателями в наличной форме

Счета выписываются в установленном порядке, оказание услуг по договорам оформляется актами приема-передачи, подписываемыми ежемесячно полномочными представителями.

Хозяйственные средства образуются за счет собственных и заемных средств. К источникам заемных средств относятся заемные средства краткосрочного и среднесрочного характера, а также кредиторская задолженность.

С 2002 году ООО «АБВ» применяло упрощенную систему налогообложения, учета и отчетности в соответствии с Федеральным законом № 222-ФЗ от 29.12.1995г. "Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства".

Книги учета доходов и расходов субъектов малого предпринимательства, применяющих упрощенную систему налогообложения, учета и отчетности велись в электронном виде. Все четыре книги прошнурованы, пронумерованы, число страниц подтверждено подписью директора ООО «АБВ» и печатью общества, заверено подписью должностного лица налогового органа и скреплено печатью. Налоговым органом на первой странице каждой книги зафиксированы регистрационный номер годового патента и дата его выдачи.

ООО «АБВ» по итогам хозяйственной деятельности за отчетный квартал предоставляло в налоговый орган в срок до 20 числа, следующего за отчетным периодом, расчет подлежащего к уплате единого налога с учетом оплаченной стоимости патента, а так же выписку из книги доходов и расходов (по состоянию на последний рабочий день отчетного периода с указанием совокупного дохода, полученного за отчетный период).

3.2 Анализ налогообложения ООО «АБВ» по результатам его деятельности в первом квартале 2005, 2006, 2007 годаВ основу расчетов положены данные из Книг учета доходов и расходов субъектов малого предпринимательства, применяющих упрощенную систему налогообложения, ООО «АБВ» соответственно по 2005, 2006 и 2007 годам.

Для того, чтобы анализируемые показатели были более соотносимы друг с другом, в качестве анализируемого периода взят первый квартал каждого года, так как данные по 2005 году есть только за этот период.

Доходы ООО «АБВ» составили:

в первом квартале 2005 года - 150 000 рублей

(ежемесячная выручка от оказанных услуг по договорам с постоянными клиентами: 8 клиентов * 3 600,00р. * 3 месяца = 86 400,00р.; выручка от разовых оказанных услуг за 3 месяца составила 63 600,00р.; 86 400,00р. + 63 600,00р. = 150 000,00р.),

в первом квартале 2006 года – 270 000 рублей

(ежемесячная выручка от оказанных услуг по договорам с постоянными клиентами: 12 клиентов * 4 000,00р. * 3 месяца = 144 000,00р.; выручка от разовых оказанных услуг за 3 месяца составила 8 000,00р., выручка в виде процентов от взысканных в судебном порядке сумм исковых требований клиентов составила 118 000,00р., 144 000,00р. + 8 000,00р. + 118 000,00р. = 270 000,00р.),

в первом квартале 2007 года – 270 000 рублей

(ежемесячная выручка от оказанных услуг по договорам с постоянными клиентами: 15 клиентов * 5 000,00р. * 3 месяца = 225 000,00р.; выручка в виде процентов от взысканных в судебном порядке сумм исковых требований клиентов составила 45 000,00р., 225 000,00р. + 45 000,00р. = 270 000,00р.).

Расходы ООО «АБВ» во всех анализируемых периодах в среднем остаются неизменными и состоят из:

заработной платы – 42 000 рублей

(6 работников по полной ставке и 2 работника по 0,5 ставки составляют 7 штатных единиц, оклад 1 работника составляет 2 000,00р./мес., 7 работников * 2 000,00р. * 3 месяца = 42 000,00р.),

взносов на обязательное пенсионное страхование – 5 880 рублей

(42 000,00р. * 14% = 5 880,00р.),

ежемесячных платежей по аренде офиса – 18 000 рублей

(6 000,00р. * 3 месяца = 18 000,00р.),

ежемесячных платежей по аренде автомобиля – 2 400 рублей

(800,00р. * 3 месяца = 2 400,00р.),

ежемесячных платежей за обновление баз данных – 6 000 рублей

(2 000,00р. * 3 месяца = 6 000,00р.),

оплаты оказанных в январе услуг по договору с аудитором – 15 000 рублей,

оплаты телефонных, почтовых услуг по счетам ГТС, МТС, УФПС за 3 месяца – 24 000 рублей,

ежемесячной оплаты услуг по договору технического обслуживания организационной техники – 2 250 рублей

(750,00р. * 3 месяца = 2 250,00р.),

оплаты приобретенных за 3 месяца ГСМ – 1 500 рублей,

оплаты потребленной электроэнергии по выставленным счетам за 3 месяца – 1 500 рублей,

оплаты услуг АКБ "Русь" за 3 месяца – 600 рублей,

оплаты услуг СБ РФ за 3 месяца – 900 рублей,

судебных расходов за 3 месяца – 1 050 рублей,

оплаты приобретенных канцелярских товаров (бумаги, авторучек, маркеров, скрепок, степлеров, скоб для степлеров, папок-файлов, папок-скоросшивателей и т.п.) за 3 месяца – 1 500 рублей.

Итого ежегодно расходов – 122 580 рублей за 1 квартал.

В соответствии с установленными нормативами при определении совокупного дохода организации во внимание не принимаются ее расходы по заработной плате, а при определении дохода, уменьшенного на величину расходов, во внимание не принимаются расходы по техобслуживанию оргтехники и судебные расходы (их нет в установленном законом перечне расходов, величина которых уменьшает налогооблагаемые доходы).

С учетом этого размер уменьшающих налогооблагаемый доход расходов составляет:

по 2005 году – 65 230 рублей

(122 580,00р. – 42 000,00р. – 15 000,00р. (нет аудиторских услуг) – 350,00р. (судебные расходы меньше, чем в 2002 и 2003 годах) = 65 230,00р.),

по 2006 году – 80 580 рублей

(122 580,00р. – 42 000,00р. = 80 580,00р.),

по 2007 году – 119 280 рублей

(122 580,00р. – 2 250,00р. – 1 050,00р. = 119 280,00р.).

Налоговая база по каждому анализируемому периоду составила:

в 2005 году – 84 770 рублей

(150 000,00р. доходов – 65 230,00р. принимаемых расходов = 84 770,00р.),

в 2006 году – 189 420 рублей

(270 000,00р. доходов – 80 580,00р. принимаемых расходов = 189 420,00р.),

в 2007 году – 150 720 рублей

(270 000,00р. доходов – 119 280,00р. принимаемых расходов = 150 720,00р.).

При ставках налогообложения процентов в 2005 и 2006 годах, 15 процентов в 2007 году сумма налогов по ставке составила:

в 2005 году – 16 954 рубля

(84 770,00р. * 15% = 16 954,00р.),

в 2006 году – 37 884 рубля

(189 420,00р. * 15% = 37 884,00р.),

в 2007 году – 22 608 рублей

(150 720,00р. * 6% = 22 608,00р.).

Так как в 2005 и 2006 годах ООО «АБВ» ежеквартально в течение года выплачивало стоимость патента на право применения упрощенной системы налогообложения, сумма исчисленного по ставке налога подлежит уменьшению на выплаченную стоимость патента. В результате этого сумма налога к уплате за 1 квартал составила:

в 2005 году – 15 557 рублей

(выплаты 1 квартала 2005 года по патенту в федеральный, региональный и местный бюджеты – 697,00р. + 309,00р. + 391,00р. = 1 397,00р.; 16 954,00р. – 1 397,00р. = 15 557,00р.),

в 2006 году – 36 487 рублей

(выплаты 1 квартала 2006 года в федеральный, региональный и местный бюджеты – 697,00р. + 309,00р. + 391,00р. = 1 397,00р.; 37 884,00р. – 1 397,00р. = 35 487,00р.).

В 2007 году - 22 608 рублей.

Минимальный налог по результатам деятельности ООО «АБВ» в 1 квартале 2007 года не применяется, так как налог, исчисленный по результатам деятельности организации, превышает размер минимального налога:

270 000,00р. * 1% = 2 700,00р. (сумма минимального налога),

2 700,00р. < 22 608,00р.

Таблица 3.1. Расчет сумм налогов при применении организацией старого и нового объекта налогообложения

| Исходные данные | Объект налогообложения при упрощенной системе | ||

| совокупный доход | доход, уменьшенный на величину расходов | ||

| Показатели, применяемые в расчетах | Анализируемый период | ||

| 1 кв. 2005г. | 1 кв. 2006г. | 1 кв. 2007г. | |

| Доход (выручка) | 150 000,00р. | 270 000,00р. | 270 000,00р. |

| Расходы | |||

| Зарплата | 42 000,00р. | ||

| Взносы на обязательное пенсионное страхование (14%) | 5 880,00р. | 5 880,00р. | 5 880,00р. |

| Аренда офиса | 18 000,00р. | 18 000,00р. | 18 000,00р. |

| Аренда автомобиля | 2 400,00р. | 2 400,00р. | 2 400,00р. |

| Обновление баз данных | 6 000,00р. | 6 000,00р. | 6 000,00р. |

| Аудиторские услуги | 15 000,00р. | 15 000,00р. | |

| Телефонные, почтовые услуги | 24 000,00р. | 24 000,00р. | 24 000,00р. |

| Услуги по обслуживанию оргтехники | 2 250,00р. | 2 250,00р. | |

| Услуги банка | 1 500,00р. | 1 500,00р. | 1 500,00р. |

| Расходы | |||

| ГСМ | 1 500,00р. | 1 500,00р. | 1 500,00р. |

| Электрическая энергия | 1 500,00р. | 1 500,00р. | 1 500,00р. |

| Судебные расходы | 700,00р. | 1 050,00р. | |

| Канцелярские товары | 1 500,00р. | 1 500,00р. | 1 500,00р. |

| ИТОГО расходы | 65 230,00р. | 80 580,00р. | 119 280,00р. |

| Расчет единого налога для упрощенной системы налогообложения | |||

| Налогооблагаемая база | 84 770,00р. | 189 420,00р. | 150 720,00р. |

| Ставка налогообложения | 15 | 15 | 6 |

| Сумма налога по ставке | 16 954,00р. | 37 884,00р. | 22 608,00р. |

| Вычеты из налога (по 2005-2007г.г. – стоимость патента за 1 квартал: 697руб.+309руб.+391руб.=1397руб.) | 1 397,00р. | 1 397,00р. | |

| Сумма налога к уплате | 15 557,00р. | 36 487,00р. | 22 608,00р. |

Из приведенных в таблице расчетов видно, что применяемый в 2007 году режим налогообложения более выгоден для ООО «АБВ», так как при тех же размерах и соотношении доходов и расходов, например, по результатам деятельности первого квартала 2006 года организация заплатила единый налог на 13 879 рублей больше, чем по тому же периоду 2007 года:

36 487,00р. – 22 608,00р. = 13 879,00р.

Переплата налога, то есть разница в суммах уплаченных налогов, составила более 5 процентов дохода организации:

270 000руб.*5,14%=13 878руб.

Выбор в качестве объекта налогообложения доходов, уменьшенных на величину расходов значительно сокращает величину налогооблагаемой базы.

Однако в выборе альтернативного объекта налогообложения есть и свои минусы.

В частности, перечень расходов, уменьшающих облагаемый единым налогом доход, является закрытым и предусматривает далеко не все расходы, возникающие у налогоплательщика в процессе осуществления предпринимательской деятельности.

3.3 Расчет единого налога для ООО «АБВ», применяющей упрощенную систему налогообложения, с изменением объекта налогообложения и изменением соотношения доходов и расходов

В первом квартале 2007 года ООО «АБВ» в качестве объекта налогообложения при упрощенной системе налогообложения были выбраны доходы, уменьшенные на величину расходов, что привело к следующим показателям деятельности организации за квартал (данные приведены из Таблицы 3.1):

величина дохода – 270 000 рублей,

общая величина расходов – 122 580 рублей,

величина расходов, уменьшающих налогооблагаемый доход – 119 280 рублей,

налогооблагаемая база – 150 720 рублей,

ставка налога – 15 процентов,

сумма налога к уплате – 22 608 рублей.

В случае, если бы ООО «АБВ» при переходе на упрощенную систему налогообложения для определения налогооблагаемой базы применило объект налогообложения в виде доходов, показатели ее деятельности могли бы выглядеть следующим образом:

- величина доходов – 270 000 рублей;

- налогооблагаемая база – 270 000 рублей (денежное выражение доходов);

- ставка налога – 6 процентов,

(одинаковая для всех организаций – независимо от организационно-правовых форм и видов деятельности);

- вычеты из налога – 5 880 рублей

(в соответствии с п.3 ст.346.21 Налогового кодекса РФ сумма налога, исчисленная за отчетный период, уменьшается на сумму страховых взносов на обязательное пенсионное страхование, уплачиваемых за этот период времени, но не более, чем на 50 процентов);

- сумма налога к уплате – 10 320 рублей

(270 000 рублей * 6% = 16 200 рублей

16 200 рублей * 50% = 8 100 рублей

5 880 рублей < 8 100 рублей

16 200 рублей – 5 880 рублей = 10 320 рублей).

Сравнение суммы налога, подлежащей уплате ООО «АБВ» по итогам 1 квартала 2007 года с применением объекта налогообложения в виде дохода, уменьшенного на величину расходов, и суммы налога, которую ООО «АБВ» уплатило бы за этот же период, если бы в качестве объекта налогообложения выбрало доходы, свидетельствует о том, что ООО «АБВ» выбрало не самый экономичный вариант налогообложения.

При объекте налогообложения в виде дохода ООО «АБВ» заплатило бы единый налог на 12 288 рублей меньше:

22 608 рублей – 10 320 рублей = 12 288 рублей

22 608 рублей : 10 320 рублей = 2,19

Таблица 3.2. Соотношение сумм налогов при изменении объекта налогообложения

| Исходные данные | Объект налогообложения при упрощенной системе | |

| Доход | доход, уменьшенный на величину расходов | |

| Показатели, применяемые в расчетах | Анализируемый период | |

| 1 квартал 2007г. | 1 квартал 2007г. | |

| Доход (выручка) | 270 000,00р. | 270 000,00р. |

| Расходы | не принимаются | Принимаются в части: |

| Зарплата | 42 000,00р. | |

| Взносы на обязательное пенсионное страхование | 5 880,00р. | |

| Аренда офиса | 18 000,00р. | |

| Аренда автомобиля | 2 400,00р. | |

| Обновление баз данных | 6 000,00р. | |

| Аудиторские услуги | 15 000,00р. | |

| Телефонные, почтовые услуги | 24 000,00р. | |

| Услуги банка | 1 500,00р. | |

| ГСМ | 1 500,00р. | |

| Электрическая энергия | 1 500,00р. | |

| Канцелярские товары | 1 500,00р. | |

| ИТОГО расходы | 119 280,00р. | |

| Расчет единого налога для упрощенной системы налогообложения | ||

| Налогооблагаемая база | 270 000,00р. | 150 720,00р. |

| Ставка налогообложения | 6% | 15% |

| Сумма налога по ставке | 16 200,00р. | 22 608,00р. |

| Вычеты из налога | 5 880,00р. | |

| Сумма налога к уплате | 10 320,00р. | 22 608,00р. |

С объектом налогообложения в виде дохода ООО «АБВ» заплатило бы в 2,19 раза меньше единого налога, однако в соответствии с пунктом 2 ст. 346.14 Налогового кодекса РФ объект налогообложения не может меняться налогоплательщиком в течение трёх лет.

Если предположить, что доходы ООО «АБВ» значительно возросли при сохранении прежних расходов, то при применении упрощенной системы налогообложения ООО «АБВ» в анализируемом периоде заплатит следующие налоги:

Таблица 3.3. Суммы налогов при увеличении доходов с сохранением прежних расходов (в руб.)

| Исходные данные | Вариант 1: увеличен доход | |||||||

| Объект налого-обложения | доход, уменьшенный на величину расходов | доход | доход, уменьшенный на величину расходов | доход | ||||

| Доход | 270 000,00 | 270 000,00 | 500 000,00 | 500 000,00 | ||||

| Расходы | не прини-маются | |||||||

| Зарплата | 42 000,00 | 42 000,00 | 42 000,00 | |||||

| Взносы на обязательное пенсионное страхование | 5 880,00 | 5 880,00 | 5 880,00 | |||||

| Аренда офиса | 18 000,00 | 18 000,00 | 18 000,00 | |||||

| Аренда автомобиля | 2 400,00 | 2 400,00 | 2 400,00 | |||||

| Обновление баз данных | 6 000,00 | 6 000,00 | 6 000,00 | |||||

| Аудиторские услуги | 15 000,00 | 15 000,00 | 15 000,00 | |||||

| Телефонные, почтовые услуги | 24 000,00 | 24 000,00 | 24 000,00 | |||||

| ГСМ | 3 000,00 | 3 000,00 | 3 000,00 | |||||

| Электрическая энергия | 1 500,00 | 1 500,00 | 1 500,00 | |||||

| Услуги банка | 1 050,00 | 1 050,00 | 1 050,00р. | |||||

| Канцелярские товары | 1 500,00 | 1 500,00 | 1 500,00 | |||||

| ИТОГО расходы | 120 330,00 | 120 330,00 | 120 330,00 | |||||

| Расчет единого налога для упрощенной системы налогообложения | ||||||||

| Налого-облагаемая база | 149 670,00 | 270 000,00 | 379 670,00 | 500 000,00 | ||||

| Ставка налогообложения | 15% | 6% | 15% | 6% | ||||

| Сумма налога по ставке | 22 450,50 | 16 200,00 | 56 950,50 | 30 000,00 | ||||

| Вычеты из налога | 5 880,00 | 5 880,00 | ||||||

| Сумма налога к уплате | 22 450,50 | 10 320,00 | 56 950,50 | 24 120,00 | ||||

| в 2 раза меньше | в 2,36 раза меньше | |||||||

Эксперимент показал, что при увеличении доходов ООО «АБВ» с сохранением прежних расходов сумма подлежащего к уплате налога окажется в 2,36 раза меньше при объекте налогообложения в виде доходов, чем в случае, если ООО «АБВ» при тех же показателях выберет в качестве объекта налогообложения доходы, уменьшенные на величину расходов. Следовательно, на соотношение сумм налогов при применении разных объектов налогообложения не влияет рост доходов налогоплательщика.

Степень влияния на указанное соотношение при увеличении расходов позволит определить следующий эксперимент.

Если предположить, что доходы ООО «АБВ» остались прежними, но возросли расходы, то при применении упрощенной системы налогообложения ООО «АБВ» в анализируемом периоде заплатит следующие налоги:

Таблица 3.4.Суммы налогов при увеличении расходов с сохранением прежних доходов (в руб.)

| Вариант 2: увеличены расходы, кроме зарплаты | Вариант 3: увеличены расходы по зарплате | ||||||

| Объект налогообложения | доход, уменьшенный на величину расходов | доход | доход, уменьшенный на величину расходов | доход | |||

| Доход (выручка) | 270 000,00 | 270 000,00 | 270 000,00 | 270 000,00 | |||

| Расходы | |||||||

| Зарплата | 42 000,00 | 42 000,00 | 100 000,00 | 100 000,00 | |||

| Взносы на обязательное пенсионное страхование | 5 880,00 | 5 880,00 | 14 000,00 | 14 000,00 | |||

| Аренда офиса | 30 000,00 | 30 000,00 | 30 000,00 | 30 000,00 | |||

| Аренда автомобиля | 5 000,00 | 5 000,00 | 5 000,00 | 5 000,00 | |||

| Обновление баз данных | 10 000,00 | 10 000,00 | 10 000,00 | 10 000,00 | |||

| Аудиторские услуги | 15 000,00 | 15 000,00 | 15 000,00 | 15 000,00 | |||

| Телефонные, почтовые услуги | 30 000,00 | 30 000,00 | 30 000,00 | 30 000,00 | |||

| ГСМ | 3 000,00 | 3 000,00 | 1 000,00 | 1 000,00 | |||

| Электрическая энергия | 3 000,00 | 3 000,00 | 2 000,00 | 2 000,00 | |||

| Услуги банка | 2 500,00 | 2 500,00 | 2 500,00 | 2 500,00 | |||

| Канцелярские товары | 3 000,00 | 3 000,00 | 1 500,00 | 15 000,00 | |||

| ИТОГО расходы | 149 380,00 | 149 380,00 | 211 000,00 | 224 500,00 | |||

| Расчет единого налога для упрощенной системы налогообложения | |||||||

| Налогооблагаемая база | 120 620,00 | 270 000,00 | 59 000,00 | 270 000,00 | |||

| Ставка налогообложения | 15% | 6% | 15% | 6% | |||

| Сумма налога по ставке | 18 093,00 | 16 200,00 | 8 850,00 | 16 200,00 | |||

| Вычеты из налога | 5 880,00 | 14 000,00 | |||||

| Сумма налога к уплате | 18 093,00 | 10 320,00 | 8 850,00 | 2 200,00 | |||

| в 1,75 раза меньше | в 4 раза меньше | ||||||

При увеличении некоторых расходов, за исключением расходов по заработной плате, при объекте налогообложения в виде доходов сумма подлежащего к уплате налога окажется в 1,75 раз меньше, чем в случае, если ООО «АБВ» при тех же показателях выберет в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

Увеличение расходов по заработной плате при объекте налогообложения в виде доходов приведет к тому, что сумма подлежащего к уплате налога окажется в 4 раза меньше, чем в случае, если ООО «АБВ» при тех же показателях выберет в качестве объекта налогообложения доходы, уменьшенные на величину расходов.

Из этого следует, что при достаточно больших расходах по заработной плате ООО «АБВ» при применяемом им в настоящее время режиме налогообложения (объект налогообложения в виде доходов, уменьшенных на величину расходов) заплатит налога в четыре раза больше, чем если оно выбрало в качестве объекта налогообложения доходы.

Увеличение прочих расходов также привело к результату, подтверждающему вывод о целесообразности применения ООО «АБВ» в качестве объекта налогообложения доходов.

Анализ вариантов расчета суммы налога, который ООО «АБВ» уплатило бы при выборе в качестве объекта налогообложения доходов, показал, что ООО «АБВ» выбрало не самый экономичный вариант налогообложения.

С объектом налогообложения в виде дохода ООО «АБВ» заплатило бы в 2,19 раза меньше единого налога, чем заплатило его по итогам 1 квартал 2007 года с объектом налогообложения в виде доходов, уменьшенных на величину расходов.

Расчет суммы налога при увеличившихся расходах также привело к результату, подтверждающему вывод о целесообразности применения ООО «АБВ» в качестве объекта налогообложения доходов.

3.4 Оптимизация налогообложения путем комбинирования различных режимов налогообложения.Организации и индивидуальные предприниматели, применяющие УСНО, могут выбрать один из двух ее вариантов, когда сумма налога рассчитывается:

А - по ставке 6 % от суммы доходов;

Б - по ставке 15 % от суммы доходов, уменьшенных на величину расходов.

Выгодность применения того или другого варианта зависит от следующих показателей:

рентабельность;

доля страховых взносов пенсионный фонд в доходе;

доля выплачиваемых пособий по временной нетрудоспособности за счет налогоплательщика в доходе.

Зная плановые значения этих показателей можно выбрать наиболее оптимальный вариант УСНО. Наиболее оптимальным вариантом будет считаться тот, при котором доля единого налога в доходе при заданных плановых показателях будет наименьшей.

Далее проведено исследование влияния значений перечисленных плановых показателей на эффективность применения того или другого варианта УСНО.

Рентабельность является важным показателем, определяющим выбор варианта УСНО, которая определяется как объем прибыли, разделенный на объем дохода. При этом прибыль определяется как разница между доходами и расходами, причем расходы следует определять в соответствии со ст. 346.16 НК РФ. Важность этого показателя объясняется тем, что при применении варианта А доля единого налога в доходе известна и составляет 6 %, а при применении варианта Б доля единого налога зависит от доли прибыли в доходе, т. е. от рентабельности. Долю единого налога в доходе при применении варианта Б можно определить по формуле:

ДН = Р х 15% (3.1) ,

где Д Н – доля единого налога в доходе налогоплательщика;

Р – рентабельность налогоплательщика (%);

15% - ставка налога по варианту Б.

Подставляя различные значения рентабельности от 0 до 100% можно определить искомую величину, значения которой приведены в таблице 3.5.

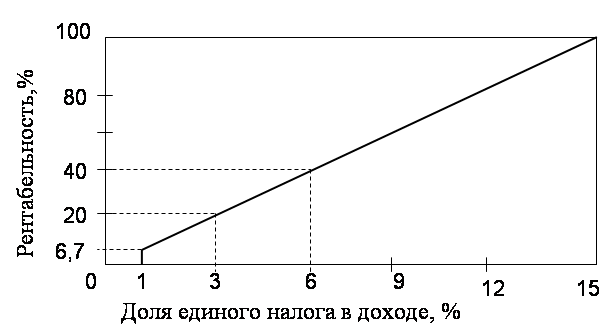

Таблица 3.5. Доля единого налога в доходе по варианту Б

| Рентабельность, % | Доля единого налога в доходе по варианту Б, % |

| 100 | 15 |

| 80 | 12 |

| 60 | 9 |

| 40 | 6 |

| 20 | 3 |

| 6,7 | 1* |

| 0 | 1* |

п. 6 ст. 346.18 НК РФ для налогоплательщиков, работающих по варианту Б, установлена сумма минимального налога в размере 1% от дохода, если сумма исчисленного налога по варианту Б меньше 1% полученного дохода. По данным таблицы 3.5. на рисунке 3.1. построен график.

Рисунок 3.1 Доля единого налога в доходе (для варианта Б УСНО)

Из приведенных таблицы и графика можно сделать следующие выводы:

Похожие работы

... периода. По окончании налогового периода налогоплательщики обязаны представлять налоговую декларацию по налогу в срок не позднее 30 марта следующего года. 3. Налоговое планирование на торговых предприятиях и оптимизация налогообложения Сущность налогового планирования заключается в признании за каждым налогоплательщиком права применять все допустимые законом средства, приемы и способы для ...

... нового Плана счетов, поэтому руководствоваться им следует в части, не противоречащей вышедшим позднее нормативным актам. В соответствии с Законом № 129-ФЗ ответственность за организацию бухгалтерского учета на малых предприятиях, соблюдение законодательства при выполнении хозяйственных операций несут руководители малых предприятий. Рабочий План счетов бухгалтерского учета, формы применяемых ...

... величину и структуру налоговой базы и других элементов налогообложения, обеспечивающих своевременные расчеты с бюджетом по всем налогам в соответствии с действующим законодательством. [3, c. 43] 1.2 Элементы налогового планирования Возможные пути достижения поставленных целей реализуются не только за счет полного знания и использования позитивных и негативных сторон законодательства, но и ...

... виды налогов, уплачиваемых ООО «Сиблесиндустрия». 2.3 Совершенствование налогообложения в ООО «Сиблесиндустрия» В качестве способов совершенствования налогообложения в ООО «Сиблесиндустрия», мы предлагаем ввести на предприятии налоговое планирование. Таким образом, мы предлагаем организовать в ООО «Сиблесиндустрия» систему планирования налогов и предложить использовать несколько схем по ...

0 комментариев