Навигация

ОПТИМИЗАЦИЯ НАЛОГОВОГО БРЕМЕНИ В РОССИИ

54275

знаков

1

таблица

0

изображений

2 ОПТИМИЗАЦИЯ НАЛОГОВОГО БРЕМЕНИ В РОССИИ

2.1 Понятие, расчёт и методы оптимизации налогового бремени

Налоговое бремя представляет собой показатель совокупного воздействия налогов на экономику страны в целом, на отдельный хозяйствующий субъект или на иного плательщика, определяемый как доля их доходов, уплачиваемая государству в форме налогов и платежей налогового характера.

Основные направления применения налогового бремени состоят в следующем:

1) данный показатель необходим государству для разработки налоговой политики.

2) исчисление налогового бремени на общегосударственном уровне необходимо для сравнительного анализа налоговой нагрузки в разных странах и принятия решений хозяйствующими субъектами о размещении производства, распределении инвестиций.

3) показатель налогового бремени необходим для анализа влияния налоговой системы страны на формирование социальной политики государства.

4) показатель налогового бремени используется в качестве индикатора экономического поведения хозяйствующих субъектов.

Исчисление налогового бремени осуществляется на двух уровнях: макроуровне и микроуровне.

Макроуровень подразумевает исчисление тяжести налогообложения всей страны в целом или налоговой нагрузки на экономику. Здесь же оценивается распределение налогового бремени между группами однородных предприятий, т.е. отраслями производства, и налоговая нагрузка всей страны. Микроуровень включает определение налоговой нагрузки на конкретные предприятия, а так же исчесления налоговой нагрузки на работника.

Налоговое бремя на экономику, представляет собой отношение всех поступивших в стране налогов к созданному валовому внутреннему продукту. Экономический смысл этого показателя состоит в оценке доли ВВП, перераспределённой с помощью налогов.

Налоговое бремя на население мировая практика оценивает также на микроуровне и на макроуровне: с одной стороны, как уровень налогообложения отдельного работника, а с другой – как уровень налогообложения населения в целом. Налоговое бремя на население в целом представляет собой отношение всех уплаченных налогов на душу населения к среднедушевому доходу населения страны, включая денежную оценку полученных им материальных благ.

Показатель уровня налогового бремени на население можно рассчитать по следующей формуле:

Бр = ![]()

(1)

где Бр – уровень налогового бремени;

Н – все уплаченные населением налоги, включая косвенные;

Чн – численность населения страны;

Д – сумма полученных населением доходов.

При оценки налогового бремени населения в целом необходимо исходить из суммы всех уплачиваемых населением налогов. Уровень налогового бремени населения зависит от величины налоговых изъятий, благосостояния населения и от размеров оплаты труда.

Налоговое бремя на работника фактически равно экономической ставке подоходного налога, данный показатель используется для сравнения уровня подоходного налогообложения в разных странах.

Так же как и на макроуровне, методика определения налогового бремени

на конкретное предприятие состоит в установлении соотношения между суммой уплачиваемых налогоплательщиком налогов и суммой полученного им дохода.

Согласно одной из методик налоговое бремя хозяйствующих субъектов оценивается как процентное отношение всех уплачиваемых налогов к выручке от реализации, включая выручку от прочей реализации. Для анализа динамики налогового бремени должен быть выбран такой показатель, который отражал бы действительный, и при том единый, источник уплаты всех налогов, вносимых предприятием в бюджеты всех уровней и во внебюджетные фонды.

Поэтому следующие показатели налогового бремени основаны на сопоставлении уплачиваемых хозяйствующими субъектами налогов и источников их уплаты.

Суть одной из существующих методик исходит из положения, что каждая группа налогов в зависимости от источника, за счёт которого они уплачиваются, имеет свой критерий оценки тяжести налогового бремени.

Общий знаменатель, к которому в соответствии с данной методикой приводится уровень тяжести налогового бремени хозяйствующего субъекта, представляет собой прибыль предприятия.

В данном случае используются следующие формулы определения уровня хозяйствующего субъекта:

Бр = ![]() , или

, или

(2)

Бр = ![]()

(3)

где Бр – уровень налогового бремени;

Нп - налоги, уплачиваемые из прибыли;

Нс – налоги, относимые на издержки производства и обращения;

Нф – налоги, относимые на финансовые результаты деятельности;

Нр – налоги, уплачиваемые из выручки предприятия;

Пр – расчётная прибыль, включающая косвенные налоги и сумму затрат на производство и реализацию;

Пч – чистая прибыль, остающаяся после уплаты налогов.

Эти показатели отражают то, какая часть расчётной прибыли изымается у налогоплательщика в форме налогов и каково соотношение суммарной величины уплаченных налогов и прибыли, остающейся в распоряжении налогоплательщика после уплаты этих налогов.

Следующий метод количественной оценки налогового бремени хозяйствующего субъекта определяется как соотношение созданной им и отдаваемой государству добавленной стоимости. Добавленная стоимость по своей сути является доходом предприятия и достаточно универсальным источником уплаты всех налогов. Этот показатель позволяет как бы усреднить оценку налогового бремени для различных типов производств и обеспечивает таким образом сопоставимость данного показателя для различных экономических стрктур.

Используется следующая формула:

Бр = ![]()

(4)

где Н – сумма уплаченных фактически налогов, за исключением налога на доходы физических лиц;

Дс – добавленная стоимость.

При этом необходимо также иметь в виду, что показатель налогового изъятия, определяемый в целом по налоговой системе, страдает весьма серьёзным недостатком, заключающимся в том, что он определяет уровень налогового гнёта среднего статистического налогоплательщика, не учитывая индивидуальных особенностей налогоплательщика. Но вместе с тем этот показатель необходим, так как налоги устанавливает и оно должно учитывать этот средний показатель.

Мировой опыт показывает, что при увеличении налоговой нагрузки на налогоплательщика, эффективность налоговой системы сначала повышается и достигает своего максимума, но затем начинает резко снижаться. При этом потери бюджетной системы становятся невосполнимыми, так как определённая часть налогоплательщиков или разоряется, или сворачивает производство, другая часть находит как законные, так и незаконные пути минимизации установленных и подлежащих к уплате налогов. При снижении налогового бремени в дальнейшем для восстановления нарушенного производства потребуются годы.

В последние годы снижение налогового бремени на экономику составляло около 1% к ВВП ежегодно, примерно в таких же параметрах предполагается снижение налогового бремени в 2006-2008 годах. Налоговая система России находится на завершающем этапе своего реформирования – основные меры по совершенствованию налоговой системы, направленные на ее упрощение, повышение справедливости и экономической обоснованности взимаемых налогов и сборов, были осуществлены в 2001-2004 годах. Важнейшим результатом налоговой реформы стало снижение налоговой нагрузки на экономику. Так, с 2002 года были снижены, а с 2003 года окончательно отменены «оборотные налоги»: на пользователей автомобильных дорог, на содержание жилищного фонда и объектов социально-культурной сферы. Одновременно с этим, в целях снижения налогового бремени, отменено 15 местных налогов и сборов. Уменьшению налогового бремени на экономику способствовало также снижение ставок налога на доходы физических лиц, налога на прибыль, а начиная с 2004 года с 20% до 18% снижена основная ставка НДС и отменен налог с продаж, с 2005 года произошло существенное снижение ЕСН.

ФНС России предполагает ежегодное снижение налогового бремени на 2006-2008 годы в размере около 1% к объему ВВП. В частности, с 2006 года снижение налогового бремени предусматривается за счет:

- установления общего порядка принятия к вычету сумм НДС при осуществлении капитальных вложений, а также осуществления следующих мер, относящихся к налогу на прибыль организаций;

- введения «амортизационной премии» в виде разрешения отнесения на расходы и учета при расчете налоговой базы в том налоговом периоде, когда основные средства введены в эксплуатацию, 10% стоимости введенных в действие основных фондов;

- увеличения с 30 до 50% верхнего предела для уменьшения налоговой базы в следующем году на сумму убытков, полученных организациями в предшествующие годы (15 млрд рублей в год);

- совершенствования действующего порядка отнесения затрат на осуществление опытно-конструкторских и научно-исследовательских работ (отнесение в полной сумме затрат на осуществление НИОКР, не давших положительного результата, уменьшение срока для отнесения на расходы затрат на НИОКР);

- а также за счет индексации специфических ставок акцизов на 9%, по табачным изделиям – на 15%;

С 2007 года снижение налогового бремени будет осуществляться за счет cовершенствования механизма применения нулевой ставки для экспортеров; принятия при расчете налоговой базы переходящих убытков в полном объеме; введения дифференцированных ставок НДПИ при добыче нефти в зависимости от объективных условий – для организаций, имеющих худшие условия для добычи нефти.

Практика использования описанных методов расчёта налогового бремени показывает, что в чистом виде ни одна из них не даёт объективной картины напряженности налоговых обязательств. Только комбинация разных показателей приближает к адекватной оценке налогового бремени.

Проблема снижения налогового бремени в российской налоговой системе в значительной степени связана с расширением налогооблагаемой базы, в том числе за счёт отмены льгот, вовлечением в сферу уплаты теневого бизнеса, дальнейшем укреплением налоговой и финансовой дисциплины. Создание благоприятных налоговых условий для функционирования легальной экономики, законопослушных налогоплательщиков целиком и полностью зависит от решения этих проблем. Поэтому необходимо, чтобы Налоговый кодекс РФ, после принятия его глав кардинально изменил ситуацию с реальным снижением налогового бремени для российских налогоплательщиков.

Похожие работы

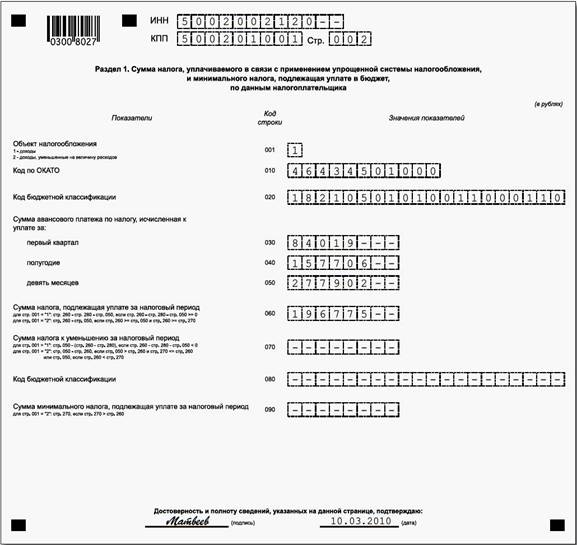

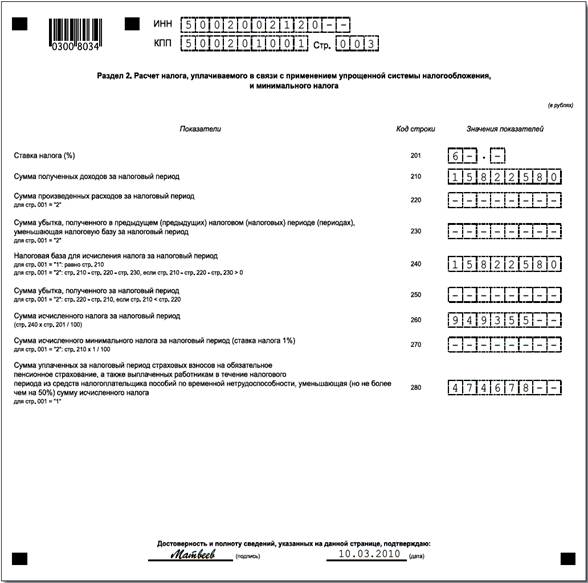

... . По строкам 070,080,090 организация проставила прочерки. Образец заполнения декларации представлен в Приложении 1. Глава III. Основные направления совершенствования развития оптимизации налогового бремени в РФ 3.1 Недостатки и преимущества применения упрощенной системы налогообложения ООО «Сфинкс» В условиях экономического кризиса важным инструментом стимулирования развития экономики и ...

... было отменено положение о норме, в соответствии с которой региональные и местные органы власти в праве вводить или не вводить лишь те налоги, которые оговорены законом "Об основах налоговой системы в Российской Федерации". В результате, как грибы после дождя, стали появляться такие экзотические налоги как налог на падение объемов производства или на инвестиции за пределами региона, за прогон ...

... , в сопоставимых ценах, что позволяет определить значение налогообложения в проведении стабилизации бюджетной политики, выявить роль налогов в решении социальных задач. 2.4. Сущность налоговой системы России и принципы налогообложения. Государство, выражая интересы общества в различных сферах жизнедеятельности, вырабатывает и осуществляет соответствующую политику – экономическую, ...

... за последние пятнадцать лет существенно изменилась. Тем не менее, по своим основным характеристикам она значительно отличается от применяемой в экономически развитых странах. 3.1 Основные недостатки налоговой системы в Республике Беларусь ü Количество применяемых в Беларуси налогов, сборов, различных отчислений и платежей, имеющих налоговый характер, более чем в 3 раза превышает ...

0 комментариев