Навигация

Развитие и становление налоговой политики РФ

124889

знаков

2

таблицы

3

изображения

1.2 Развитие и становление налоговой политики РФ

К началу 1990-х годов в советской экономической системе налоги играли вспомогательную роль, в решающей степени подчиняясь общей логике планового развития. В данной связи, сфера налоговых отношений оказалась существенно ограниченной и максимально формализованной. Главным источником налоговых поступлений в тотально огосударствленной, централизованной экономике СССР являлись несколько основных налогов (на прибыль предприятий, с оборота, подоходный и др.), определение размера и взимание которых определялись не столько объективными экономическими потребностями, сколько административно понятой целесообразностью. В итоге, характер интересов государства в налоговой сфере состоял скорее в обеспечении некоего формального присутствия фискальной политики в экономической жизни страны.

По мере неуклонной радикализации экономических преобразований, в частности, с принятием еще на завершающем этапе «перестройки» мер по раскрепощению частной инициативы и разгосударствлению экономики, советская налоговая система неизбежно стала давать сбои. Антисистемные в своей основе попытки совместить прежнюю модель с решением новых задач (в частности, введение в 1990 г. 5% налога с продаж) привели к тому, что налоговая политика запустила деструктивные, разбалансирующие процессы.

Налоговую ситуацию в начале 1990-х годов существенно осложнило углубление внутриполитического кризиса. Уже в 1990-1991 гг. он породил налоговое противостояние союзного и российского центров, в последующем нашедшее продолжение в процессах «суверенизации», создания «налоговых барьеров» на уровне субъектов Российской Федерации. Итогом данных процессов стало существенное ослабление федерального бюджета.

Особенно негативное влияние на сферу налоговых отношений оказало стремительное нарастание кризисных явлений в реформируемой экономике. В течение 1991-2000 гг. уровень производства в стране сократился вдвое. В промышленности доля убыточных предприятий приблизилась к 50%, в строительстве - к 40%, в сельском хозяйстве - составила более 80%. Это существенно сузило налогооблагаемую базу. Негативно сказались на ней и процессы обнищания основной массы россиян, существенно сократившие поступления от столь значимого для рыночных экономик подоходного налога с населения. В итоге, проблема обеспечения налоговых поступлений в бюджет приобрела крайнюю остроту. В частности, в отчете Счетной палаты РФ за январь-сентябрь 1998 года отмечалось, что в это время общий сбор налогов составлял всего 49,1% от установленных плановых заданий.

Поскольку налоговая система не обладает самодостаточностью, представляя собой лишь элемент социально-экономической системы, в рамках периода формирование новой налоговой модели происходило одновременно с развитием параллельных блоков реформы, прежде всего, с изменениями в системе собственности, денежно-кредитной, бюджетной, ценовой политики и т.д. В каждой из отмеченных сфер были допущены серьезные ошибки. К примеру, серьезно задерживало налоговые поступления в казну несовершенство банковской системы, «прокрутка» налоговых сборов в уполномоченных коммерческих банках.

В итоге, одним из основных векторов российской модернизации стало, предпринятое в интересах преодоления несбалансированности бюджета страны, усиление налоговой нагрузки, причем сам порядок изъятия налогов приобрел репрессивный характер. В частности, следствием такой политики государства стало изъятие от 60 до 80% прибыли предприятий, что, по сути, разрушило основную традиционную налогооблагаемую базу.

Подобная налоговая политика встречала острую критику. Несмотря на понимание необходимости поиска источников наполнения бюджета, многие разработчики налоговой, бюджетной, финансовой политики считали необходимым ослабление налогового пресса, особенно на реальный сектор экономики. Именно благодаря активности оппонентов официальному курсу, а также выносу темы на суд широкой общественности, в российскую налоговую политику были привнесены очевидные позитивные моменты, в основном связанные с наработкой опыта использования налогового инструментария для оптимизации финансовых процессов.

Тем не менее, реальных перемен, обеспечивающих увеличение налоговых поступлений за счет восстановления разрушенной экономики и повышения уровня жизни населения, в рамках периода обеспечить не удалось.

Системные преобразования, направленные на формирование новой налоговой системы России, были проведены уже на заре радикальных экономических реформ. Ее общие контуры наметил пакет налоговых законов, принятых в декабре 1991 г. и определивших как основные принципы налогообложения, так и ключевые виды налогов, сборов, пошлин. По сути, в это время произошла налоговая революция. Ее результатом было создание новой модели, основную роль в которой стали играть налог на прибыль предприятий и организаций и НДС. Это был существенный разрыв с советской традицией, где НДС отсутствовал, а налог с прибыли не играл существенной роли, поскольку прибыль и ее распределение планировались централизованно, а инвестиции в основном выделялись из госбюджета.

Не имея навыков налогового регулирования в рыночных условиях, реформаторы, с одной стороны, максимально использовали западный опыт, а с другой – испытывая сильное давление нараставшего кризиса, решая задачи спасения бюджета, вынужденно учитывали отечественную специфику. В итоге, российская налоговая политика приобрела противоречивый характер, а вновь созданная налоговая система базировалась на разнородных источниках.

Прежде всего, с учетом текущих реалий, основная ставка вначале была сделана на прямое налогообложение основных субъектов экономической жизни. В итоге, удельный вес налога на прибыль предприятий и организаций в структуре налоговых доходов государства к середине 1990-х годов дошел почти до 30% (при 7-8% среднемировых). Несмотря на растущую ориентацию на косвенные налоги, ожидания от их поступлений оправдывались далеко не в полной мере. Так, удельный вес НДС не достиг 25% (30-35% среднемировых). Между тем, эти налоги наносили удар по товаропроизводителю. Чрезмерные изъятия из прибыли ставили предприятия на грань банкротства, а высокий НДС снижал конкурентоспособность товаров. Соответственно, основной проблемой периода стали хронические недоимки по данным налогам.

В условиях нараставшей деградации отечественной экономики, сложное положение в налоговой сфере все в большей мере спасали за счет косвенных налогов, прежде всего акцизов на сверхприбыльный бизнес, таможенных сборов и т.д. Наряду с этим, российскую налоговую практику отличало наличие довольно сумбурных действий, связанных с введением различного рода специальных и чрезвычайных налогов, изменением налоговых ставок и др.

К числу серьезных нерешенных проблем относят проблемы доминирования федеральных налогов в доходах бюджетов всех уровней, а также неупорядоченности региональных и местных налогов. Следствием этого, с одной стороны, стала финансовая несостоятельность местных властей, а с другой – быстро возраставшее число региональных налогов (около 100 видов). Данный налоговый курс вызывал острую критику, однако в основе своей сохранялся неизменным.

Открытое недовольство сложившейся налоговой практикой высказывали даже представители Минфина РФ. В частности, заместитель министра финансов России С.Д. Шаталов настаивал на необходимости «резко сократить количество налогов… уменьшить налоговую нагрузку… поддержать отечественных производителей… сделать налоговую систему более справедливой и стабильной».

Тем не менее, общий вектор реформ, являлся верным. Созданная в 1990-е гг. налоговая система, по своей структуре и принципам построения в основном соответствовала общепринятым рыночным схемам налогообложения. В частности, это доказал принятый в острой политической борьбе и с большим опозданием Налоговый кодекс.

Отличительной чертой налоговой политики 1990-х годов стало ведущее значение в системе налогов единого социального налога (в среднем ¼ бюджета), обусловленное сохранением высокого уровня государственного финансирования социальной сферы. Несмотря на хроническую критику правительственного курса, в рамках периода социальные проблемы решались в максимально возможных объемах, причем ставки социальных налогов в России были в среднем выше мировых.

Таким образом, трудности становления новой налоговой системы России были обусловлены отсутствием общей продуманной стратегии реформ, обусловившим деградацию российской экономики.

Возрастание значения налоговой политики в условиях рыночных реформ обусловило существенное усиление налоговых органов, повышение их статуса. При этом организационные инновации осуществлялись стремительно, в чем-то даже сумбурно. Так, уже в ноябре 1991 г. в изменение закона РСФСР от 21 марта 1991 г., указом Президента Государственная налоговая служба была выведена из системы Министерства финансов РСФСР и превращена в самостоятельный государственный орган.

С первых лет существования служба продемонстрировала высокую эффективность, несмотря на сложную экономическую ситуацию в стране, обеспечивая высокие показатели сбора налогов. Однако поскольку качество работы ведомства зависело не только от уровня организации, на пике экономического кризиса (1994 г.) оно не смогло выполнить бюджетные задания. В данной связи, в 1994 г. был принят ряд решений, направленных на укрепление Госналогслужбы и ее дальнейшее реформирование. При этом разработка перспектив модернизации ведомства была поручена временной рабочей группе во главе с зампредом Правительства РФ А.Н. Шохиным.

Тенденция усиления фискальных органов была закреплена созданием налоговой полиции, существенно изменившим общую конфигурацию налоговой системы России. Причины появления данной структуры состояли в стремлении любой ценой обеспечить наполнение доходной части бюджета в условиях нарастающей криминализации экономики, теневой сектор которой, по некоторым оценкам, охватывал более 30 млн. человек, т.е. более половины трудоспособного населения, обеспечивая 55% ВВП России.

С середины 1990-х гг. статусная роль Федеральной службы налоговой полиции и, соответственно, внимание к ней заметно выросли. Однако хотя ее деятельность позволила увеличить объемы собираемых налогов, она так и не обеспечила полного выполнения плановых заданий в данной сфере. При этом в обществе, в органах власти все более утверждалось понимание того, что силовые акции не способны изменить экономическую ситуацию, более того, могут привести к снижению деловой активности.

Целый ряд проблемных моментов в налоговой сфере был порожден несовершенством порядка взаимодействия налоговых ведомств, возникшими элементами дублирования, конкуренции в работе. Среди недостатков в организации деятельности налоговых органов особо выделены проблемы, связанные с их финансированием и оплатой труда сотрудников, в силу которых с 1996-1997 гг. в них наметился отток высококвалифицированных кадров, участились должностные нарушения и преступления. В данной связи, в 1998 г. было решено дополнительно усилить налоговый аппарат, что повлекло за собой создание Министерства РФ по налогам и сборам.

В настоящее время, несмотря на активное укрепление всей налоговой системы, повышение эффективности деятельности госналогоинспекций, органов налоговой полиции, разработку ее долгосрочных программ, правонарушения и преступления в сфере налогообложения не пошли на убыль. Положительных сдвигов в данном направлении обеспечить не удалось. Более того, наиболее крупные налогоплательщики, по сути, вовсе оказались вне зоны контроля налоговых органов. Таким образом, созданная в стране эффективная в техническом плане налоговая система не приобрела должного значения ввиду общей избирательности российской налоговой практики.

Следует отметить, что в начале 90-х годов в России произошел переход к рыночным отношениям, и налоги приобретают свойственную им роль и функции в экономической системе. Данный этап характеризуется развитием в условиях разрыва экономических связей между республиками, входившими ранее в единый народнохозяйственный комплекс, социально-экономического и политического кризиса, почти полного «рыночного хаоса» и, следовательно, отсутствия налоговых поступлений. В 1991 г. началось формирование самостоятельной налоговой системы Российской Федерации. В частности, были приняты законы о налоге на добавленную стоимость, о налоге на прибыль предприятий и организаций, о подоходном налоге с физических лиц. Обобщающим законодательным актом являлся принятый 27 декабря 1991 г. №2118-1 Закона РФ «Об основах налоговой системы в Российской Федерации»[14] (утратил силу с 2005 года). Закон подразделял налоги на три уровня и закреплял, что в Российской Федерации взимаются: федеральные налоги; налоги республик в составе Российской Федерации и налоги краев, областей, автономной области, автономных округов (региональные налоги); местные налоги.

В период 1991-1998 годов вводились в действие отдельные законодательные и нормативно-правовые акты в области налоговой политики и налогового администрирования. Однако созданная налоговая система обладала существенными недостатками, среди них: многочисленность нормативных правовых актов, регулирующих налоговые отношения, и связанное с этим частое несоответствие законов и подзаконных актов; нестабильность налогового законодательства; многочисленность налогов и сборов федерального, регионального и местного уровней. Итоги функционирования налоговой системы показали невозможность формирования полноценного бюджета за счет налоговых поступлений.

Вторым этапом налоговой реформы стало введение в действие с 01 января 1999 года части первой НК РФ[15], в основу которого были положены прогрессивные схемы и модели налогообложения. Установлены принципы построения и функционирования налоговой системы, порядок введения, изменения и отмены налогов, определено правовое положение налогоплательщиков, налоговых агентов и других участников налоговых правоотношений, установлены положения по определению объектов налогообложения, исполнению налоговой обязанности, привлечению к ответственности за налоговые правонарушения. Цель создания НК РФ — воздействовать через такой экономический инструмент, как «налоги», на развитие производства, усиление экономической интеграции, избежание двойного налогообложения и др.

В целях совершенствования налоговых отношений с середины 1990-х гг. в Российской Федерации проводятся преобразования системы налогообложения. Значительным шагом в совершенствовании налогового законодательства являлась его кодификация — разработка и принятие Налогового кодекса РФ.

В числе безусловных успехов налоговой реформы следует отметить принятие в 1998 году части первой Налогового кодекса, которую стал основополагающим документом, обеспечивающим на протяжении 7 лет эффективное регулирование отношений по установлению и введению налогов, налоговому контролю и привлечению к налоговой ответственности. Налоговый кодекс Российской Федерации устанавливает трехуровневую систему налогов и сборов — в России взимаются федеральные, региональные и местные налоги.

Источники права, в том числе и налогового, установлены и прямо обозначены Конституцией РФ[16]: международные договоры Российской Федерации (ст. 15); федеральные конституционные законы (ч. 5 ст. 66 и другие); федеральные законы (ч. 2 ст. 76 и другие); регламенты палат Федерального Собрания (ч. 2 ст. 100, ч. 4 ст. 101); постановления Совета Федерации и Государственной Думы (ч. 2, 3 ст. 102, ч. 2, 3 ст. 103); указы и распоряжения Президента (ч. 1 ст. 90); постановления и распоряжения Правительства (ч. 1 ст. 115); конституции (ст. 66) и законы (ст. 72) республик в составе Российской Федерации, уставы краев, областей, городов федерального значения, автономной области, автономных округов (ч. 2 ст. 5); законы и иные акты субъектов Федерации (ст. 76. ч. 2 ст. 85, ст. 125), федеративный и иные государственно-правовые договоры (ч. 3 ст. 11, ст. 125); решения органов местного самоуправления (ч. 2 ст. 46).

Обобщенное представление об источниках налогового права дают ст. 1 и 7 НК РФ, которые соответственно называются «Законодательство Российской Федерации о налогах и сборах, законодательство субъектов Российской Федерации о налогах и сборах, нормативные правовые акты представительных органов местного самоуправления о налогах и сборах» и «Действие международных договоров по вопросам налогообложения». Согласно названным нормам к источникам налогового права относятся международные договоры Российской Федерации, законы (федеральные и субъектов РФ), а также иные нормативные правовые акты о налогах и сборах.

Система источников налогового права включает множество элементов, представляющих собой нормативные правовые акты, регулирующие налоговые отношения. Источником налогового права может считаться нормативно-правовой акт, содержащий положения относительно установления, введения и взимания налогов и сборов, налогового контроля, а также относительно привлечения к ответственности за совершение налогового правонарушения.

Налоговый кодекс как основа налоговой налогового права призваны выполнять две взаимосвязанные задачи.

Во-первых, он является неотъемлемой частью финансового правотворчества, которое, в свою очередь, представляет одно из основных направлений финансовой деятельности государства и органов местного самоуправления.

Во-вторых, он представляет собой форму существования налоговых норм, т, е, внешнее объективированное выражение общеобязательных правил поведения субъектов в налоговых отношениях. Форма источника налогового права содержит знания о действующем законодательстве, регулирующем налоги и сборы.

Нормативные правовые акты о налогах и сборах имеют определенные особенности вступления в законную силу. Согласно общему правилу акт налогового законодательства может вступить в силу при одновременном наличии двух условий процедурного характера: 1) не ранее чем по истечении одного месяца со дня официального опубликования; 2) не ранее первого числа очередного налогового периода по соответствующему налогу. С учетом соблюдения двух названных условий в самом акте о налогах или сборах устанавливается конкретная дата вступления в законную силу. Официальными источниками опубликования нормативных актов о налогах или сборах служат «Собрание законодательства Российской Федерации», «Российская газета» или «Парламентская газета».

Особые правила вступления в законную силу установлены относительно актов налогового законодательства, вводящих новые налоги или сборы. Кроме названных двух условий, акты, предусматривающие новые налоги или сборы, должны соответствовать дополнительному требованию. Подобные нормативные правовые акты вступают в законную силу не ранее первого января гола, следующего за годом их принятия, но в любом случае не ранее истечения месячного срока с момента их официального опубликования.

Статья 57 Конституции РФ[17] определяет, что «законы, устанавливающие новые налоги или ухудшающие положение налогоплательщиков, обратной силы не имеют». Положение ст. 57 Конституции РФ получило развитие в НК РФ, согласно п. 2 ст. 5 которого акты законодательства о налогах и сборах, устанавливающие новые налоги и (или) сборы, повышающие налоговые ставки, размеры сборов, устанавливающие или отягчающие ответственность за нарушение налогового законодательства, устанавливающие новые обязанности или иным образом ухудшающие положение участников налоговых правоотношений, обратной силы не имеют.

Интересной спецификой Кодекса как источника налогового права, отличающей налоговое законодательство от иных нормативных правовых актов, является действие в качестве переходного закона. Переходный период налогового закона предполагает, что в случае изменения налоговых норм не в пользу фискально-обязанных лиц для отдельных субъектов сохраняется ранее действовавший правовой режим.

Налоговый кодекс, как и источники иных отраслей (подотраслей) права, обладает следующими свойствами:

- формальная определенность;

- общеобязательность, охраняемая возможностью государственного принуждения;

- законность, заключающаяся в наличии юридической силы. Источник налогового права должен быть издан в пределах компетенции соответствующим государственным или муниципальным органом; соответствовать актам вышестоящих органов; надлежащим образом опубликован (обнародован).

Вместе с тем Кодекс имеет свои характерные черты, отличающие его от совокупностей нормативно-правовых актов, регулирующих иные отрасли (подотрасли) права.

Во-первых, НК РФ регулирует общественные отношения, составляющие предмет налогового права. Предмет налогового права служит правообразующим фактором правотворчества в налоговой сфере.

Во-вторых, вопросы, регулирующие налогообложение, не могут выноситься на референдум. Данное положение вытекает из норм Конституции РФ (ст. 71, ч. 1 ст. 76, ч. 3 ст. 104, ст. 106), которые нашли развитие в Федеральном законе «О референдуме в Российской Федерации»[18]. Согласно названному Закону вопросы принятия и изменения налогов и сборов на референдум не выносятся. Однако отсутствие возможности принятия нормативного правового акта о налогах и сборах всенародным голосованием не означает малозначительности налогового законодательства. Напротив, обсуждение на референдуме неоправданно усложнило бы налоговый процесс, сделало его весьма дорогостоящим. Обсуждение проектов налоговых законов осуществляется через средства массовой информации, а принятие осуществляется парламентом, т. е. посредством представительной демократии.

В-третьих, налоговое право, являясь кодифицированной подотраслью финансового права, регулируется не только НК РФ. Источники налогового права характеризуются множественностью, обусловленной принципом разделения властей и федеративной природой российского государства. Налоговый кодекс РФ использует обобщенное понятие «законодательство о налогах и сборах», особенностью которого является включение не только законов в собственном смысле, но и других нормативных правовых актов.

Нормативное правовое определение налогового законодательства Российской Федерации отсутствует, в то время как в правовой науке имеются различные точки зрения на это понятие. В широком смысле налоговое законодательство Российской Федерации представляет совокупность нормативных правовых актов, регулирующих отношения в сфере фискальных платежей, элементами которого являются такие подотрасли и институты системы законодательства Российской Федерации, как законодательство о налогах и сборах, законодательство Российской Федерации о таможенных платежах и законодательство Российской Федерации о фискальных сборах.

В свою очередь структура налогового законодательства Российской Федерации в широком смысле определяется структурой его частей: законодательством о налогах и сборах, законодательством о фискальных платежах и законодательством о таможенных платежах. В узком смысле налоговое законодательство Российской Федерации являясь институтом финансового законодательства Российской Федерации, представляет совокупность нормативных правовых актов, регулирующих отношения в сфере исключительно налогов, в т.ч. властные отношения по установлению, введению и взиманию налогов в Российской Федерации, а также отношения, возникающие в процессе осуществления налогового контроля, обжалования актов налоговых органов, действий (бездействия) их должностных лиц и привлечения к ответственности за совершение налогового правонарушения.

Похожие работы

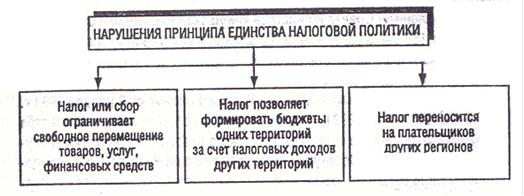

... государство стремится использовать ее в целях определенной финансовой политики. В связи с этим она становится относительно самостоятельным направлением - налоговой политикой, закрепляемой в соответствующих нормативных правовых актах. Согласно ст. 8 Конституции РФ "в Российской Федерации гарантируется единство экономического пространства, свободное перемещение товаров, услуг и финансовых средств ...

... опубликованию. Ведомственные нормативные акты (инструкции, приказы, письма, разъяснения и т.п.), издаваемые во исполнение решений высших органов государственной власти и управления страны либо по их поручению, подлежат обязательной регистрации в Министерстве юстиции Российской Федерации. После того они должны быть официально опубликованы в газете «Российские вести». Налоговая политика ...

... , стимулирование развития приоритетных сфер деятельности и структурных сдвигов . Формирования налоговой политики должно строиться на соблюдении следующих принципов: - стабильности налоговой системы; - одинакового налогообложения производителей независимо от отраслевой принадлежности предприятия (фирмы) и формы собственности; - равенства налогового бремени для различных ...

... как из теории оптимального налогообложения, так и из анализа налоговой реформы. 1. 3. Стратегические цели и тактические задачи налоговой политики. Сложившиеся в государстве те или иные закономерности налоговых отношений отражают тактику и стратегию налоговой политики, являющейся составной частью финансовой политики. Содержание и цели налоговой политики обусловлены социально-экономическим ...

0 комментариев