Навигация

3. Классификация налогов

Налоги - обязательные платежи, взимаемые центральными и местными органами государственной власти с физических и юридических лиц. Налоги и налоговые ставки различны в разных странах и периодически изменяются.англ. tax classification) - группировка налогов по видам. Обусловлена разл. основами классификации: способом взимания налогов, субъектом-налогоплательщиком; характером применяемых ставок, налоговых льгот; источником и объектом налогообложения; органом, устанавливающим налоги; порядком введения налога; уровнем бюджета, в к-рый зачисляется налог; целевой направленностью введения налога и пр. Налоги по методу установления или способу взимания подразделяют на прямые и косвенные. Налоги прямые взимаются в процессе накопления материальных благ непосредственно с доходов или имущества налогоплательщиков. Среди прямых налогов выделяют: реальные прямые налоги, к-рыми облагается предполагаемый средний доход, получаемый от того или иного объекта налогообложения (налог с владельцев трансп. средств, земельный налог и др.); личные прямые налоги уплачиваются с действительно полученного дохода и отражают фактич. платежеспособность (подоходный налог, налог на прибыль, ресурсные платежи, налоги на имущество, подвергаемое налогообложению). Налоги косвенные (адвалорные налоги) взимаются через цену товара и вытекают из фактов хоз. жизни и оборотов, финанс. операций (акцизы, НДС, таможенная пошлина, налог с продаж, налог с оборота и др.). Косвенные налоги по объектам взимания подразделяются на косвенные индивидуальные, к-рыми облагаются строго определенные группы товаров (акцизы) и косвенные универсальные, к-рыми облагаются все товары, работы и услуги за некоторыми исключениями (НДС), фискальные монополии, нек-рыми облагаются товары и услуги гос. сектора (налог с оборота в СССР), а также таможенные пошлины. Др. критерием деления налогов на прямые и косвенные часто называют возможность переложения налогов на потребителей: окончательным плательщиком прямых налогов становится получатель дохода, тогда как окончательным плательщиком косвенных налогов выступает конечный потребитель товара, на к-рого налог перекладывается путем надбавки к цене. По субъекту-налогоплательщику выделяют налоги: с физических лиц (налог на доходы, налог на имущество физических лиц и др.); с пр-тий и орг-ций - юридических лиц (налог на прибыль, налог на добавленную стоимость, налог на имущество предприятий и организаций и др.); смешанные налоги, уплачиваемые как фи-зич. лицами, так и пр-тиями и орг-циями (госпошлина, нек-рые таможенные пошлины, налог с владельцев трансп. средств). По органу, устанавливающему и конкретизирующему налоги, выделяют: федеральные (общегос.) налоги (размеры ставок, объекты налогообложения, плательщики, методы исчисления налогов, порядок зачисления сумм налогов в бюджеты разл. уровней определяются законодательством РФ и являются едиными на всей ее тер.); региональные налоги (налоги республик в составе РФ, краев, областей, автономной области, автономных округов г. Москва и Санкт-Петербург) -конкретные размеры ставок, объекты налогообложения, плательщики, методы исчисления налогов устанавливаются в соответствии с законодательством РФ законодат. органами субъектов Федерации); местные налоги (механизм их исчисления и взимания вводятся муниципальными образованиями в соответствии с законодательством РФ и субъектов Федерации). По порядку введения налога различают: общеобязательные налоги - устанавливаются законодательными актами РФ и взимаются на всей ее тер. независимо от бюджета, в к-рый они поступают, по нек-рым из них конкретные налоговые ставки определяются законодательством нижестоящих органов управления (все федеральные налоги, предусмотренные ст. 19 Закона РФ «Об основах налоговой системы Российской Федерации», а также налог на имущество пр-тий, лесной доход, плата за воду, налог на имущество физич. лиц и др.); факультативные налоги, предусмотренные основами налоговой системы, но непосредственно вводящиеся законодательными актами республик в составе РФ или решениями органов гос. власти краев, областей и др. (сбор на нужды образовательных учр-ний, взимаемый с юридич. лиц, все местные налоги за исключением общеобязательных). По уровню бюджета, в к-рый зачисляется налоговый платеж, налоги делят на: закрепленные (непосредственно и целиком поступающие в конкретный бюджет или внебюджетный фонд) и регулирующие или разноуровневые (поступают одновременно в бюджеты разл. уровней в пропорции согласно бюджетному законодательству). По характеру использования налогового платежа выделяют: общие налоги (покрывают разл. расходы бюджета) и целевые (платеж идет по строго определенному назначению, напр., отчисления на воспроизводство минерально-сырьевой базы). По периодичности уплаты налога выделяют: регулярные (систематич., текущие) налоги - взимаются с определенной законодательством периодичностью в течение всего периода существования объекта налога; и разовые - связанные с каким-либо событием, не образующим системы (напр., таможенная пошлина, налог на имущество, переходящее в порядке наследования или дарения). Налоги дифференцируются по источнику налогообложения: издержки произ-ва (себестоимость), прибыль (доход). Правильность расчета налога на прибыль требует знания состава затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость, и порядка формирования финансовых результатов (прибыли или убытка). При классификации налогов по объектам налогообложения образуется пять групп: налоги на имущество, ресурсные налоги (включая земельный налог), налоги на доход или прибыль, налоги на действия (хоз. операции, финанс. операции, обороты по реализации) и пр., охватывающие нек-рые налоги и разовые сборы. Существуют и др. основания для К.н. Налоги и налоговые ставки различны в разных странах и периодически изменяются.

4. НАЛОГОВАЯ ПОЛИТИКА - составная часть финансовой политики. Представляет собой систему правовых норм и организационно-экономических мероприятий регулирующего характера, принятых и осуществляемых органами государственной власти (на федеральном и региональном уровнях) и органами местного самоуправления в сфере налоговых отношений с организациями и физическими лицами. Налоговая политика - это система целенаправленных экономических, правовых, организационных и контрольных мероприятий государства в области налогов. При проведении налоговой политики преследуются следующие цели:

фискальная - формирование доходов бюджета посредством налогов и сборов:

экономическая - регулирование экономики с помощью налогового механизма для проведения структурных преобразований, стимулирования бизнеса, а также инвестиционной и инновационной активности, регулирования спроса и предложения;

социальная - снижение через систему налогообложения неравенства в уровнях доходов различных слоев населения, социальная защита граждан;

экологическая - рациональное использование ресурсов и защита окружающей среды за счет усиления роли соответствующих налогов и штрафов;

контрольная - проведение налоговых проверок с целью принятия государством стратегических и тактических решений в экономику и социальной политике;

международная - заключение с другими странами соглашений об избежании двойного налогообложения, снижение таможенных пошлин для стимулирования предпринимательской деятельности. Следовательно, налоговая политика по своему содержанию охватывает выработку концепции налоговой системы; рассмотрение основных направлений и принципов налогообложения; разработку мер, направленных на достижение поставленных целей и области экономического и социального развития общества. Налоговая политика формируется и реализуется на федеральном, региональном и местном уровнях в пределах соответствующей компетенции. На региональном уровне система регулирующего воздействия может осуществляться по тем налогам, которые законодательно закреплены за субъектами РФ, или в пределах установленных ставок по регулирующим доходным источникам (налогам).

Разрабатывая конкретные направления налоговой политики государство должно обеспечить решение: экономических задач, таких как стимулирование экономического роста, преодоления инфляционных процессов, снижение дефицита бюджета, сбалансирование размеров бюджетов разных уровней и др.; социальных задач; обеспечение занятости населения, стимулирования роста доходов и уровня жизни населения, перераспределение национального дохода в интересах наименее защищенных слоев населения; задачи оптимизации налоговых изъятий, т.е. достижения паритета между общественными, корпоративными и личными интересами в области налогообложения.

Основными направлениями налоговой политики могут служить следующие: построение стабильной налоговой системы в Российской Федерации; сокращение числа налогов путем их укрупнения и отмены целевых налогов, не дающих значительных поступлений; консолидация в федеральном бюджете государственных внебюджетных фондов с сохранением целевой направленности использования денежных средств; облегчение налогового бремени производителей продукции (работ, услуг) и недопущение двойного налогообложения; развитие налогового федерализма; сокращение льгот и исключений из общего режима налогообложения; расширение практики установления специфических ставок акцизов; замена акцизов на отдельные виды минерального сырья ресурсными платежами; увеличение роли экологических налогов.

Из этих направлений налоговой политики государства одним из главных является развитие налогового федерализма. Налоговый федерализм означает обеспечение оптимального распределения налоговых доходов государства между бюджетами разного уровня (федеральным, территориальными и местными бюджетами).

Принятая в РФ налоговая политика ориентируется на воссоздание в России западной модели налогообложения, которая становится эффективной только на достаточно продвинутой стадии, при условии крупных разовых инвестиций в создание инфраструктуры налоговых органов, разветвленной и дорогостоящей системы налогового контроля, непременного соучастия и понимания со стороны широких масс налогоплательщиков.

5.Налоговый кодекс РФ

НАЛОГОВЫЙ КОДЕКС - свод законодательных актов о налогообложении, объединенных в один целостный документ.

Налоговый кодекс Российской Федерации нацелен на решение таких задач, как: систематизация норм и положений, регулирующих процесс налогообложения, приведение их в упорядоченную, единую, логически цельную и согласованную систему; устранение таких недостатков налоговой системы, как отсутствие единой законодательной базы налогообложения, многочисленность и противоречивость нормативных документов и отсутствие достаточных гарантий для участников налоговых отношений; изменение чрезмерно жестких норм ответственности за налоговые нарушения, применяемых при отсутствии ясного Законодательства, предупредительных процедур и нечеткости формулировки составов налоговых нарушений; реальное облегчение налоговой нагрузки на экономику; перекрытие каналов ухода от налогообложения и отмена неоправданных льгот; построение справедливой, стабильной, понятной и единой в границах Российской Федерации налоговой системы, установление правовых механизмов взаимодействия всех ее элементов в рамках единого налогового пространства; развитие налогового федерализма при обеспечении доходов федерального, региональных и местных бюджетов закрепленными за ними и гарантированными налоговыми источниками; создание рациональной налоговой системы, обеспечивающей сбалансированность общегосударственных и частных интересов, содействующей развитию предпринимательства и активизации инвестиционной деятельности.

В целях решения этих задач Налоговый кодекс РФ определяет: виды налогов и сборов, взимаемых в Российской Федерации; основания возникновения, изменения, прекращения и порядок исполнения обязанностей по уплате налогов и сборов; принципы установления, введения в действие и прекращения действия ранее введенных налогов и сборов субъектов РФ и местных налогов и сборов; права и обязанности налогоплательщиков, налоговых органов и других участников налоговых отношений, регулируемых налоговым законодательством; формы и методы налогового контроля; ответственность за нарушение налоговых правонарушений; порядок обжалования действий или бездействия должностных лиц налоговых органов.

Федеральные налоги и сборы, устанавливаются, изменяются или отменяются Налоговым кодексом РФ, региональные и местные - соответственно законами субъектов Российской Федерации и нормативными правовыми актами представительных органов местного самоуправления в соответствии с общими принципами, установленными в Налоговом кодексе. Законодательные акты, устанавливающие новые налоги и сборы, повышающие налоговые ставки, размеры сборов, устанавливающие или отягчающие ответственность за нарушение законодательства о налогах и сборах, устанавливающие новые обязанности или по-иному ухудшающие положение налогоплательщиков, плательщиков сборов, других участников, регулируемых законодательством о налогах и сборах, обратной силы не имеют.

Налоговый кодекс нацелен на уравнивание прав налогоплательщиков и налоговых служб: содержится ряд положений, защищающих интересы и права налогоплательщиков, наиболее важное значение из которых имеют такие, как введение понятия налоговой тайны; ограничение произвола налоговых органов в части взыскания налоговых санкций, которые могут взыскиваться, при несогласии налогоплательщика, только через арбитражный суд — с юридических лиц и индивидуальных предпринимателей или через суд общей юрисдикции - с физических лиц. В Налоговом кодексе также детально регламентируются вопросы, связанные с правонарушениями и ответственностью за их совершение.

6.Налог на прибыль предприятий и организаций— прямой налог, взимаемый с прибыли организации (предприятия, банка, страховой компании и т. д.) за минусом суммы установленных вычетов и скидок.

В России налог официально называется Налог на прибыль организаций и регулируется Главой 25 Налогового кодекса РФ.Базовая ставка составляет 24 %: 6,5% - зачисляется в федеральный бюджет, 17,5% - зачисляется в бюджеты субъектов Российской Федерации.Прибыль для российского налогообложения определяется согласно Налоговому кодексу РФ. Бухгалтерская прибыль и прибыль для целей налогообложения часто не совпадают из-за разницы в методах определения прибыли.

Налог на прибыль предприятий и организаций – уплачивается предприятиями и организациями (в т.ч. бюджетными), являющимися юридическими лицами по законодательству РФ, включая кредитные, страховые организации, а также предприятия с иностранными инвестициями, международные объединения и организации, осуществляющие предпринимательскую деятельность, а также филиалы и другие обособленные подразделения предприятий и организаций, имеющие самостоятельный баланс и расчетный (текущий, корреспондентский) счет, филиалы (территориальные банки) Сбербанка РФ. Плательщиками налога на прибыль являются также компании, фирмы, любые другие организации, образованные в соответствии с законодательством иностранных государств. осуществляющие предпринимательскую деятельность в РФ через постоянные представительства.

Не являются плательщиками налога на прибыль: предприятия любых организационно-правовых форм по прибыли от реализации произведенной ими сельскохозяйственной и охотохозяйственной продукции, а также произведенной и переработанной на данных предприятиях собственной сельскохозяйственной продукции, за исключением предприятий индустриального типа, определенных по перечню, утвержденному законодательными (представительными) органами субъектов РФ (прибыль, полученная такими предприятиями от иных видов деятельности, подлежит обложению налогом на прибыль); ЦБ РФ и его учреждения - по прибыли, полученной от деятельности, связанной с регулированием денежного обращения; организации, применяющие в соответствии с федеральные законом упрощенную систему налогообложения, учета и отчетности для субъектов малого предпринимательства.

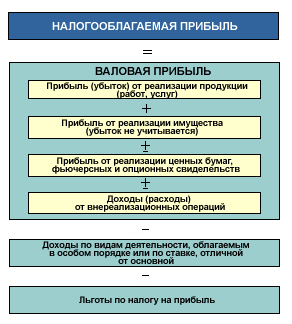

Объект налога на прибыль — валовая прибыль предприятия, уменьшенная (увеличенная) в соответствии с федеральным законом. Валовая прибыль представляет собой суммы прибыли (убытка) от реализации продукции (работ, услуг), основных фондов (включая земельные участки), иного имущества предприятия и доходов от внереализационных операции, уменьшенных на сумму расходов по этим операциям. Прибыль (убытки) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) без НДС и акцизов и затратами на производство и реализацию, включаемыми в себестоимость продукции (работ, услуг). Предприятия, осуществляющие внешнеэкономическую деятельность, при определении размера прибыли исключают из выручки от реализации продукции уплаченные экспортные пошлины. Если предприятие реализует продукцию (работы, услуги) по ценам не выше фактической себестоимости, для целей налогообложения принимается рыночная цена на аналогичную продукцию, сложившаяся на момент реализации, но не ниже фактической себестоимости. Если предприятие не могло реализовать продукцию по ценам выше себестоимости из-за низкого качества, то для целей налогообложения применяется фактическая цена реализации продукции. При осуществлении предприятиями обмена продукции для целей налогообложения применяется средняя цена реализации данной или аналогичной продукции.

Федеральным законом установлен перечень стоимости оборудования, основных производственных фондов и другого имущества, которое не включается в налогооблагаемую базу, а также перечень доходов и платежей, на суммы которых уменьшается валовая прибыль при обложении налогом на прибыль. При исчислении облагаемой прибыли валовая прибыль уменьшается на сумму отчислений в резервный и другие аналогичные по назначению фонды, создаваемые в соответствии с законодательством РФ предприятиями, для которых предусмотрено создание таких фондов, но не более установленных минимальных размеров этих фондов. Сумма отчислений в указанные фонды не должна превышать 50% налогооблагаемой прибыли предприятий. Исчисленная в соответствии с законодательством прибыль предприятий облагается налогом по ставке 24%, часть которого направляется в федеральный бюджет, другая часть — в субъекты РФ. Федеральным законом установлены льготы по налогу на прибыль предприятий.

Процедура определения доходов и расходов, определяется Налоговым Кодексом и часто отличается от процедуры определения доходов и расходов, принятой в российском бухгалтерском учете. В связи с этим на российских предприятиях приходится вести два учета - налоговый и бухгалтерский (иногда к ним прибавляется еще и третий - управленческий).

Согласно ст. 246 Кодекса налогоплательщиками налога на прибыль организаций признаются все российские организации.

В соответствии с п.1 ст. 289 Кодекса налогоплательщики независимо от наличия у них обязанности по уплате налога и (или) авансовых платежей по налогу, особенностей исчисления и уплаты налога обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по месту своего нахождения и месту нахождения каждого обособленного подразделения соответствующие налоговые декларации в порядке, определенном настоящей статьей.

Налогоплательщики по итогам отчетного периода представляют налоговые декларации упрощенной формы. Некоммерческие организации, у которых не возникает обязательств по уплате налога, представляют налоговую декларацию по упрощенной форме по истечении налогового периода (п. 2 ст. 289 Кодекса).

Налоговые декларации по налогу на прибыль представляются по итогам отчетного период не позднее 28 дней со дня окончания соответствующего отчетного периода (I квартала, I полугодия, 9 месяцев), по итогам налогового периода - не позднее 28 марта года, следующего за истекшим налоговым периодом (годом) (п. 3, п. 4 ст. 289 Кодекса).

Налогоплательщики, исчисляющие суммы ежемесячных авансовых платежей по фактически полученной прибыли, представляют налоговые декларации не позднее 28 календарных дней со дня окончания отчетного периода (1, 2, 3, 4...11 месяцев). 7. НДС. Ставки НДС в России

налог на добавленную стоимость — форма изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров, работ и услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения. В РФ объектами налогообложения НДС в соответствии с Налоговым кодексом РФ являются: реализация товаров (работ, услуг) на территории РФ, в т.ч. реализация предметов залога и передача товаров (результатов выполненных работ оказание услуг) по соглашению о представлении отступного или новации; передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на доходы организации, в т.ч. через амортизационные отчисления; выполнение строительно-монтажных работ для собственного потребления; ввоз товаров на таможенную территорию РФ. Пунктом 2 ст. 146 Налогового кодекса РФ установлен перечень операций, которые не признаются реализацией товаров (работ, услуг), а в ст. 149 определены операции, не подлежащие налогообложению НДС (освобождаемые от налогообложения). Налоговым кодексом РФ установлен перечень товаров, ввоз которых на территорию РФ освобождается от налогообложения НДС. Налогоплательщиками НДС признаются: организации (предприятия); индивидуальные предприниматели; лица, признаваемые налогоплательщиками НДС в связи с перемещением товаров через таможенную границу РФ, определяемые в соответствии с Таможенным кодексом РФ. Налоговая база для расчета НДС при реализации товаров (работ, услуг) определяется налогоплательщиком в соответствии с Налоговым кодексом РФ в зависимости от особенностей реализации произведенных им или приобретенных товаров (работ, услуг). При применении налогоплательщиком при реализации товаров (работ, услуг) различных ставок налоговая база определяется отдельно по каждому виду товаров (работ, услуг), облагаемых по разным ставкам. При определении налоговой базы выручка от реализации товаров (работ, услуг) различных ставок налоговая база определяется отдельно по каждому виду товаров (работ, услуг), определяется исходя из всех доходов налогоплательщика, связанных с расчетами по оплате указанных товаров (работ, услуг), полученных в денежной и (или) натуральной формах, включая оплату ценными бумагами. Налоговая база при реализации товаров (работ, услуг), определяется исходя из цен, указанных сторонами сделки, при этом рыночной ценой товара (работы, услуги) признается цена, сложившаяся при взаимодействии спроса и предложения на рынке идентичных (а при их отсутствии — однородных) товаров (работ, услуг) в сопоставимых экономических (коммерческих) условиях, с учетом акцизов (для подакцизных товаров и подакцизного минерального сырья) и без включения в них НДС, налога на реализацию горюче-смазочных материалов и налога с продаж. Налоговым кодексом РФ установлены особенности определения налоговой базы при осуществлении отдельных операций (ст. 155-162). Для исчисления НДС установлены следующие налоговые ставки: а) ставка 0% при реализации товаров (работ, услуг), предусмотренных п. 1 ст. 164 Налогового кодекса РФ; б) ставка 10% при реализации установленного Налоговым кодексом РФ продовольственных товаров, товаров для детей; в) ставка 20% при реализации товаров (работ, услуг), не указанных в вышеназванных пунктах (а и б); г) ставки 9,09 и 16,67% (расчетные ставки при получении денежных средств, связанных с оплатой товаров (работ, услуг) в соответствии со ст. 161, 162 и п. 3 и 4 ст. 154 Налогового кодекса РФ. Для получения права налогообложения по ставке 0% налогоплательщику необходимо предоставить копии документов, установленных ст. 165 Налогового кодекса РФ. Сумма НДС исчисляется как соответствующая налоговой ставке, процентная доля налоговой базы, а при раздельном учете — как сумма налога, полученная в результате сложения сумм налогов, исчисляемых отдельно как соответствующие налоговым ставкам процентные доли соответствующих налоговых баз. Общая сумма НДС при реализации товаров (работ, услуг) представляет собой сумму, полученную в результате сложения сумм налога, исчисленных в соответствии с порядком, изложенным выше. При реализации товаров (работ, услуг) налогоплательщик дополнительно к цене (тарифу) реализуемых товаров (работ, услуг) обязан предъявить к оплате покупателю этих товаров (работ, услуг) соответствующую сумм НДС. При реализации товаров (работ, услуг) налогоплательщик обязан выставить покупателю соответствующий счет-фактуру не позднее 5 дней считая со дня отгрузки товара (выполнения работ, оказания услуг). Если в соответствии с Налоговым кодексом РФ операции по реализации товаров (работ, услуг) не подлежат налогообложению, расчетные документы, первичные учетные документы оформляются и счета-фактуры выставляются без выделения соответствующих сумм налога. При этом на указанных документах делается соответствующая надпись или ставится штамп «Без налога (НДС)». Налогоплательщик НДС имеет право уменьшить общую сумму налога на установленные вычеты, которым подлежат суммы налога, предъявленные налогоплательщиком и уплаченные им при приобретении товаров (работ, услуг) на территории РФ либо уплаченные налогоплательщиками при ввозе товаров на таможенную границу РФ в таможенных режимах выпуска для свободного обращения и временного ввоза в отношении: товаров (работ, услуг), приобретаемых для осуществления производственной деятельности или иных операций, признаваемых объектами налогообложения в соответствии со ст. 171 Налогового кодекса РФ; товаров (работ, услуг), приобретаемых для перепродажи. Сумма НДС, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода (которым является календарный месяц), как уменьшенная на сумму налоговых вычетов. Уплата налогов при реализации (передаче) товаров, выполнении (в т.ч. для собственных нужд) работ, оказании (в т.ч. для собственных нужд) услуг на территории РФ производится по итогам каждого налогового периода исходя из фактических данных за истекший налоговый период не позднее 20-го числа месяца, следующего за истекшим налоговым периодом. Организации и индивидуальные предприниматели могут быть освобождены от уплаты НДС, если в течение трех последовательных налоговых периодов налоговая база этих организаций и индивидуальных предпринимателей, исчисленная по нижеследующим операциям: реализация товаров (работ, услуг) на территории РФ, в т.ч. реализация предметов залога и передачи товаров (результатов работ, оказанных услуг) по соглашению или отступного; передача на территории РФ товаров (выполненных работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету при исчислении НДС на доходы организаций, в т.ч. через амортизационные отчисления; выполнение строительно-монтажных работ для собственного потребления — без учета НДС и налога с продаж не превысила 1 млн руб.

Максимальная ставка НДС в Российской Федерации после его введения составляла 28 %, затем была понижена до 20 %, а с 2004 составляет 18 %.

Для некоторых продовольственных товаров и товаров для детей в настоящее время действует также ставка 10 %; для экспортируемых товаров — ставка 0 %. Установлен также ряд товаров, работ и услуг, операции по реализации которых не подлежат налогообложению.

В последнее время (2005—2006) высказывался ряд предложений по полной отмене НДС в России или дальнейшем сокращении его ставок.

Хотя теоретически НДС является налогом на добавленную стоимость, на практике он похож на налог с оборота, когда каждый торговец добавляет в выписываемые им счета-фактуры этот налог и ведёт учёт собранного налога для последующего представления информации в налоговые органы. Однако продавец имеет право вычитать сумму налога, который он, согласно выписанным ему счетам-фактурам, уплатил за товары и услуги (но не в виде заработной платы или жалованья). Таким образом, этот налог является косвенным, а его бремя ложится в итоге не на торговцев, а на конечных потребителей товаров и услуг. Данная система налогообложения создана для того, чтобы избежать уплаты налога на налог в связи с тем, что товары и услуги проходят длинный путь к потребителю; при системе НДС все товары и услуги несут в себе только налог, который взимается при окончательной продаже товаров потребителю. Процентная ставка может различаться в зависимости от вида продукции. В платёжных документах НДС выделяется отдельной строчкой.

Впервые НДС был введен во Франции в 1958, сейчас его взимают 135 стран. Из развитых стран НДС отсутствует в США и Австралии, где вместо него действует налог с продаж по ставке от 2 % до 11 %.Расчет налога осуществляется отдельно по каждой из применяемых ставок. НДС, уплаченный при приобретении товаров, работ, услуг, не подлежащих налогообложению, к вычету не принимается.

8. Акциз и таможенные пошлины(фр. accise, от лат. accido — обрезаю) — один из видов косвенного налога, устанавливаемый преимущественно на предметы массового потребления (соль, сахар, спички и др.), а также коммунальные, транспортные и другие распространённые услуги. Включается в цену товаров или тариф за услуги и тем самым фактически уплачивается потребителем. В дореволюционной России акцизы вместе с винной монополией давали (в 1904) 47,5 % общей суммы поступлений в бюджет. Акциз служит важным источником доходов государственного бюджета современных стран. Размер акциза по многим товарам достигает половины, а иногда 2/3 их цены.

Акцизы – это косвенные налоги, включаемые в цену товара. Акцизы устанавливаются с целью изъятия в доход бюджета полученной сверхприбыли от производства высокорентабельной продукции.

Акцизы были введены Законом РФ от 6 декабря 1991 г. “Об акцизах”. Законом РФ от 7 марта 1996 г. № 23-ФЗ “О внесении изменений в Закон Российской Федерации “Об акцизах” данный закон был изложен в новой редакции. Госналогслужбой РФ издана Инструкция от 22 июля 1996 г. № 43 “О порядке исчисления и уплаты акцизов”.Плательщиками акцизов являются предприятия и организации, производящие и реализующие подакцизные товары.Объектом обложения акцизами выступает стоимость товаров собственного производства. Для определения облагаемого оборота берется их стоимость, исчисленная исходя из цен реализации без учета НДС.Перечень подакцизных товаров и ставки акцизов устанавливаются Законом РФ “Об акцизах”, а в отдельных случаях – Правительством РФ. К подакцизным товарам, в частности, относятся многие виды алкогольных напитков, икра осетровых и лососевых рыб, табачные изделия, легковые и грузовые автомобили, ювелирные и меховые изделия, нефть и нефтепродукты и т. д.Акцизами не облагаются экспортируемые товары (за исключением отдельных видов минерального сырья), так как для изъятия сверхдоходов в этом случае используется механизм взимания таможенных пошлин. При реализации посредническими организациями товара на экспорт суммы уплаченных акцизов возвращаются этим организациям налоговыми органами.Сумма акциза определяется налогоплательщиком самостоятельно исходя из стоимости реализованных товаров и установленных ставок.Уплата акцизов в бюджет осуществляется в зависимости от вида производимого товара – ежедекадно или ежемесячно. Для контроля за уплатой плательщики обязаны представлять в налоговые органы по месту своего нахождения специальные расчеты на основе формулы, приведенной в Законе РФ “Об акцизах”. Они несут ответственность за правильность исчисления и своевременность уплаты этого налога.По товарам, ввозимым на территорию России, плательщиками акцизов являются их декларанты. Объектом налогообложения в этом случае является таможенная стоимость этих товаров, увеличенная на сумму таможенных пошлин и сборов. Для некоторых видов товаров, ввозимых на территорию России, были введены особые, отличные от российских ставки акцизов. Объектом обложения для данных видов товаров является ввозимый объем в натуральном выражении.Закон “Об акцизах” предусматривает ряд льгот. Например, от уплаты акцизов освобождаются товары, используемые для изготовления на территории России другой подакцизной продукции.

Таможенная пошлина представляет собой обязательный взнос, взимаемый таможенными органами России по ставкам, дифференцированным по отдельным видам товаров, при их ввозе на таможенную территорию Российской Федерации или при вывозе с этой территории и являющийся неотъемлемым условием такого ввоза или вывоза.Таможенная пошлина является мощным средством регулирования товарооборота и влияния на экономику, поэтому таможенные пошлины используются не только в фискальных, но и в протекционистских целях (для поддержки и защиты российских товаропроизводителей). В таких случаях применяют специальные антидемпинговые и компенсационные пошлины. Для оперативного регулирования ввоза и вывоза товаров могут устанавливаться сезонные пошлины.Плательщиками таможенной пошлины являются декларанты товара либо иные лица, предусмотренные Таможенным кодексом РФ от 18 июля 1993 г. Любое заинтересованное лицо вправе уплатить таможенные платежи, если иное не предусмотрено Таможенным кодексом.Объектом обложения таможенной пошлиной является перемещение (ввоз или вывоз) товаров через таможенную границу Российской Федерации. Ее исчисление производится на основе таможенной стоимости товаров и транспортных средств, определяемой в соответствии с Законом РФ от 21 мая 1993 г. “О таможенном тарифе”. Таможенная стоимость товара указывается в грузовой таможенной декларации, а также в прилагаемой к ней декларации таможенной стоимости.Таможенные платежи уплачиваются таможенному органу Российской Федерации, а в отношении товаров, пересылаемых в международных почтовых отправлениях, – государственному предприятию связи.Таможенные платежи уплачиваются до принятия или одновременно с принятием таможенной декларации. При перемещении товаров через таможенную границу Российской Федерации не для коммерческих целей таможенные платежи уплачиваются одновременно с принятием таможенной декларации.В исключительных случаях плательщику может быть предоставлена отсрочка или рассрочка уплаты таможенных платежей. Решение об этом принимается таможенным органом, производящим таможенное оформление. За предоставление отсрочки или рассрочки взимаются проценты по ставкам, устанавливаемым Центральным банком РФ по предоставляемым этим банком кредитам.Таможенные платежи уплачиваются как в валюте Российской Федерации, так и в иностранных валютах, курсы которых котируются ЦБ, за исключением случая, когда такой платеж может быть уплачен только в иностранной валюте. Пересчет иностранной валюты в валюту Российской Федерации производится по курсу Банка России, действующему на день принятия таможенной декларации.Размер таможенной пошлины определяется в соответствии с Законом РФ “О таможенном тарифе”. Государственным таможенным комитетом РФ 8 июня 1995 г. утверждена Временная инструкция о взимании таможенных платежей.Под таможенным тарифом понимается свод ставок таможенных пошлин, применяемых к товарам, перемещаемым через таможенную границу Российской Федерации и систематизированным в соответствии с Товарной номенклатурой внешнеэкономической деятельности (ТН ВЭД). ТН ВЭД содержит перечень товаров, отнесенных к определенным классификационным группам.Ставки таможенных пошлин являются едиными на всей территории России и не подлежат изменению в зависимости от лиц, перемещающих товары, видов сделок и других факторов. Они утверждаются Правительством РФ и изменяются и уточняются в зависимости от экономической ситуации.

9.Налог на додходы физических лиц Налог на додходы физических лиц – в РФ налогоплательщиками признаются физические лица, являющиеся налоговыми резидентами, а также физические лица, получающие доходы от источников, расположенных в РФ, не являющиеся налоговыми резидентами. Объект налогообложения: для физических лиц, являющихся налоговыми резидентами, — доход, полученный от источников в РФ и (или) от источников за пределами РФ; для физических лиц, не являющихся налоговыми резидентами, — от источников в РФ.Для целей налогообложения к доходам от источников в РФ относятся: а) дивиденды и проценты, выплачиваемые российской организацией или иностранной организацией в связи с деятельностью ее постоянного представительства на территории РФ; б) страховые выплаты при наступлении страхового случая, выплачиваемые российской организацией или иностранной организацией в связи с деятельностью ее постоянного представительства в РФ; в) доходы, полученные от использования в РФ права на объекты интеллектуальной собственности; г) доходы, полученные от предоставления в аренду, и доходы, полученные от иного использования имущества, находящегося на территории РФ; д) доходы от реализации (недвижимого имущества, находящегося в РФ; акций или иных ценных бумаг, а также долей участия в уставном капитале организации; прав требования к российской или иностранной организации в связи с деятельностью ее постоянного представительства на территории РФ; иного имущества, находящегося в РФ и принадлежащего физическому лицу); е) вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия (бездействия) в РФ. При этом вознаграждение директоров и иные аналогичные выплаты,получаемые членами органа управления организации (совета директоров или иного подобного органа) — налогового резидента РФ, местом нахождения (управления) которой является РФ, рассматриваются как доходы, полученные от источников в РФ, независимо от места, где фактически исполнялись возложенные на этих лиц управленческие обязанности или откуда производились выплаты указанных вознаграждений; ж) пенсии, пособия, стипендии и иные аналогичные выплаты, выплачиваемые в соответствии с действующим российским законодательством или выплачиваемые иностранной организацией в связи с деятельностью ее постоянного представительства на территории РФ; з) доходы от использования любых транспортных средств, включая морские или воздушные суда, трубопроводов, линий электропередачи (ЛЭП), линий оптико-волоконной и (или) беспроволочной связи, средств связи, компьютерных сетей, находящихся или зарегистрированных (приписанных) в РФ, владельцами (пользователями) которых являются налоговые резиденты РФ, включая доходы от сдачи их в аренду, а также штрафы за простой (задержку) судна сверх предусмотренного законом или договором срока, в т.ч. при выполнении погрузочно-разгрузочных работ; и) иные доходы, получаемые налогоплательщиком в результате осуществления им деятельности на территории РФ.При исчислении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме, а также доходы в виде материальной выгоды. Если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, они не уменьшают налоговую базу, которая определяется отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки. При получении налогоплательщиком дохода от организаций (предприятий) и индивидуальных предпринимателей в натуральной форме в виде товаров (работ, услуг), а также имущественных прав налоговая база определяется как стоимость этих товаров (работ, услуг) или прав, исчисленная исходя из цен, определяемых в соответствии со ст. 40 Налогового кодекса РФ. При этом в стоимость этих товаров (работ, услуг) включается соответствующая сумма НДС, акцизов, налога на реализацию горюче-смазочных материалов и налога с продаж. Налоговым кодексом РФ установлены особенности определения налоговой базы при получении доходов в виде материальной выгоды, по договорам страхования и негосударственного пенсионного обеспечения, от долевого участия в деятельности организации, определения доходов отдельных иностранных граждан.Налоговым законодательством установлены: доходы физических лиц, освобождаемые от налогообложения; стандартные налоговые вычеты; социальные налоговые вычеты; имущественные налоговые вычеты; профессиональные налоговые вычеты, а также особенности исчисления сумм налога индивидуальными предпринимателями и другими лицами, занимающимися частной практикой, а также особенности исчисления налога в отношении отдельных видов доходов.Н. на д.ф.л. исчисляется по следующим ставкам: а) общая налоговая ставка установлена в размере 13%; б) в размере 35% ставка установлена в отношении следующих доходов: выигрышей, выплачиваемых организаторами лотерей, тотализаторов и других основанных на риске игр (в т.ч. с использованием игровых автоматов); стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения размеров выигрышей, призов ¾ ставки рефинансирования ЦБ РФ; страховых выплат по договорам добровольного страхования в части превышения размеров выплат ставки рефинансирования ЦБ РФ; процентных доходов по вкладам в банках в части превышения суммы, рассчитанной исходя из ¾ действующей ставки ЦБ РФ, в течение периода, за который начислены проценты по рублевым вкладам и 9% годовых по вкладам в иностранной валюте; суммы экономии на процентах при получении заемных средств в части превышения, установленного Налоговым кодексом РФ.Фактически уплаченные налогоплательщиком, являющимся налоговым резидентом РФ, за пределами РФ в соответствии с законодательством других государств суммы доходов, полученных за пределами РФ, засчитываются при уплате налога в РФ, если это предусмотрено соответствующим договором (соглашением) об избежании двойного налогообложения.

Похожие работы

... 2. Таблица 2 Динамика налоговых платежей ООО «РЦН» Наименование налога 2007 год 2008 год рублей рублей темп роста Налог на прибыль организаций: · Федеральный бюджет · В бюджет субъекта Российской федерации 1590477 4282055 730457 1966614 46% 46% Единый социальный налог: · ФБ · ФСС · ФФОМС · ТФОМС 52863 25551 9692 17621 ...

... же, как во всех остальных вместе взятых. В Германии этот налог занимает первое место среди статей доходов бюджета, во Франции — второе место после налога на добавленную стоимость. Растет значение этого налога и в Российской Федерации. Однако этому процессу препятствует низкий уровень доходов основной массы населения. По законодательству, введенному в 1992 г., объектом обложения стал совокупный ...

... и отмена налогов, сборов, пошлин и других платежей, а также льгот их плательщикам осуществляется высшим органом законодательной власти и в соответствии с вышеуказанным кодексом. Налоговая система Российской Федерации разделяет налоги на 3 вида: Федеральные; Республиканские налоги и сборы республик в составе РФ, национально - государственных и административных образований, устанавливаемые ...

... налоговую систему России через призму системы налогов, остальные же взаимосвязанные аспекты будут отодвинуты на второй план. Как известно, налоговая система Российской Федерации состоит из трех групп налогов в соответствии с уровнями государственной структуры - федеральных налогов, региональных налогов (налогов республик в составе Российской Федерации, налогов краев, областей, автономной области, ...

0 комментариев