Навигация

Налоги и их роль в развитии общественного сектора

49786

знаков

0

таблиц

0

изображений

Федеральное агентство по образованию

Государственное образовательное учреждение высшего

Профессионального образования

Тихоокеанский государственный университет

Курсовая работа

по дисциплине: Экономика общественного сектора

на тему: Налоги и их роль в развитии общественного сектора

Хабаровск – 2010 г.

Введение

Общественный сектор возник с первых дней существования государственности. Уже с момента зарождения государства общество осознавало необходимо государственного вмешательства. Многие великие экономисты отстаивали теорию максимального невмешательства государства в экономику, но невозможно представить себе государство которое не осуществляло бы налогово-бюджетную политику, регулирование социальных и экономических процессов в обществе.

На сегодняшний момент острой проблемой нашего государства является его роль в экономической системе. Эта проблема определяет необходимость изучения функционирования государственного сектора экономики, влияния общественного сектора на проектирование рыночных процессов в России. Актуальность темы подчеркивают современные тенденции увеличения государственного вмешательства во все сферы жизнедеятельности, особенно в экономическую сферу. В некоторое мере это связано с мировым финансовым кризисом и неспособностью частного капитала удовлетворить потребности жителей. Наблюдаемая сегодня централизация государственной власти находит свое проявление в поведении госкорпораций, монополизирующие основные сферы экономики страны. Многие инструменты экономической политики российского государства находится в состоянии становления. С развитием рыночных отношений и повышением уровня их зрелости, с более полным приведением в действие движущих сил рыночного механизма будет претерпевать изменения и государственного регулирования экономики.

Сегодня справедливо подчеркивается необходимость совершенствования системы государственного регулирования рыночной экономики. Ныне действующая система сложилась в чрезвычайных обстоятельствах ломки отживших экономических и социальных отношений. Проблемы бюрократизации и коррупции так и не вышла на новую стадию их решения/

Данные вопросы широко представлены как в отечественной, так и зарубежной литературе. Среди отечественных авторов стоит выделить Л.И, Якобсон, А.В. Пикулькина, А.Ю. Лившица, Г.В. Атаманчук и др.

Среди зарубежных авторов рассматривающих данную проблему назовем Дж. Стиглица, С. Фишера, Э. Аткинсона и многие другие.

Целью данной работы: сформулировать основные тенденции развития общественного сектора в экономике России.

Объектом данного исследования является общественный сектор, а предметом – изменения структуры и объёма общественного сектора экономики, а также основные направления его функционирования.

В соответствии с поставленной целью необходимо решения следующих задач:

1. рассмотреть подходы к определению и структуру общественного сектора

2. определить экономические функции государства

3. определить специфику регионального общественного сектора в РФ.

Поставленные цель и задачи предопределили структуру работы. В первой главе рассматривают основные теоретические положения общественного сектора, а также определяется экономические функции государства. Во второй главе определяется специфика общественного сектора в РФ, в том числе регионального общественного сектора.

1.Понятие и сущность общественного сектора экономики

1.1 Структура и механизм организации общественного сектора

Совокупность ресурсов, находящихся в непосредственном распоряжении государства, образуют общественный сектор хозяйства. Общественный сектор экономики – это сфера деятельности, ориентированная на ликвидацию провалов рынка, создание общих и социально значимых благ. Общественный сектор является достаточно сложным образованием и значительной мере пересекается с государством. В его состав входят бюджетные учреждения, государственный внебюджетные фонды и государственные предприятия, и другие объекты госсобственности. Однако, не все предприятия, находящиеся в собственности государства, ориентированы на производство общественных благ. Не вполне корректно относить к общественному сектору государственные коммерческие предприятия, продукция которых является рыночным товаром, обладает свойствами конкурентности и исключаемости.

Помимо названных инструментов, к общественному сектору в широком смысле слова относятся негосударственные некоммерческие организации. Сектор некоммерческих организации, получивших большое развитие в ведущих зарубежных странах, является важным элементом гражданского общества. Эти структуры осуществляют свою деятельность в сфере провалов рынка и не ориентированы на получение прибыли. Цели и задачи их деятельности закрепляют в уставе. Некоммерческие организации могут получать прибыль, но она направляется исключительно на достижение уставных целей. Важным отличием некоммерческих организаций от государственных является то, что они создаются на добровольных началах и функционируют независимо. Они отличаются большей открытостью и ответственностью перед потребителями их услуг. В ряде случаев некоммерческим организациям может передаваться часть регулирующих функций, традиционно выполняемых государством.

Общественный сектор _ это не только совокупность государственных предприятий и организаций, находящихся в собственности государства, но и денежные средства. В связи с этим ключевую роль среди компонентов общественного сектора играют государственные финансы: государственный бюджет, его доходы и расходы.

Общественный сектор представляет собой такую область экономики или часть экономического пространства, где в совокупности определяются следующие специфические условия:

1. рынок не действует или частично действует, следовательно, преобладает нерыночный способ координации экономической деятельности, нерыночный тип организации объема деятельностью;

2. производятся, распределяются и потребляются не частные, а общественные блага;

3. экономическое равновесия между спросом и предложением общественного блага осуществляется государством, органами местного самоуправления и добровольно-общественными организациями с помощью соответствующих социальных институтов и бюджетно-финансовой политики.

В отличие от рыночного, общественный сектор имеет дело с общественными благами, которые в большинстве своем не являются предметом купли-продажи. В тех случаях, когда происходит коммерческая сделка по поводу общественного блага, она не рассматривается как главный побудительный мотив деятельности общественных организаций. В связи с этим организации общественного сектора называются некоммерческими. Поскольку в общественном секторе доминирующее место занимает деятельность государства, то часто его называют государственным сектором экономики. Структура общественного сектора неоднородная и включает три подсектора: государственный, добровольно-общественный, смешанный. С одной стороны, смешанный сектор занимает промежуточное положение между общественным и рыночным секторами, с другой - существует смежная зона внутри общественного сектора между государственным и доброволшьно-общественным подсекторами.

Масштабы общественного сектора характеризуются как размерами государственной собственности.

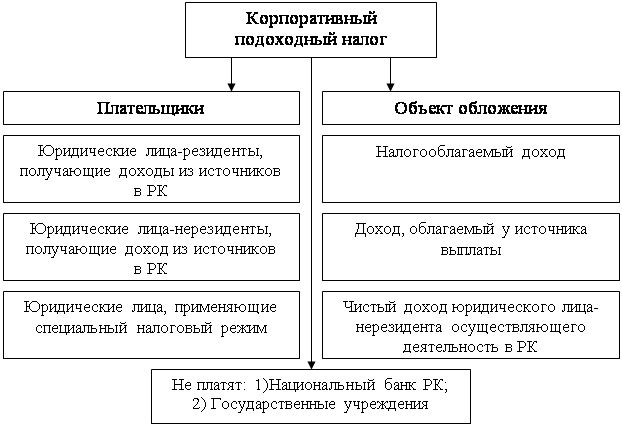

Носителями налогов являются лица, конечные налогоплательщики, на которых падает фактическое налоговое бремя./18, стр. 11/

Исходя из определения налога, его основными признаками являются:

1) Обязательность платежа;

2) Индивидуальная безвозмездность налога;

3) Отчуждение принадлежащего налогоплательщику имущества в денежной форме;

4) Источник финансового обеспечения деятельности государства или муниципальных образований.

Обязательность платежа. В соответствии со статьёй 57 Конституции РФ каждый обязан платить законно установленные налоги. Как правило, налогоплательщик вступает в налоговые отношения, приобретает обязанность по уплате налога не по своей воле, а в силу юридически значимых фактов его деятельности.

Индивидуальная безвозмездность налога. Задача любого государства заключается в удовлетворении коллективных потребностей общества путём предоставления общественных благ. Общество в целом получает общественные блага за уплаченные налоги. Уплата налога отдельным плательщиком не порождает у государства встречной обязанности представлять ему какую – либо услугу.

Отчуждение принадлежащего налогоплательщику имущества в денежной форме. Налог взимается путём отчуждения денежных средств, принадлежащих налогоплательщику.

Источник финансового обеспечения деятельности государства или муниципальных образований. Цель взимания налога – финансовое обеспечение деятельности государства и муниципальных образований. Этот признак налога является основным и напрямую связан с его фискальной функцией. /18, стр.7,8/

А вот по мнению Майбурова М. А. основными признаками налога являются:

1) императивность (обязательность);

2) индивидуальная безвозмездность;

3) законность;

4) уплата в целях финансового обеспечения деятельности государства;

5) относительная регулярность (периодичность) уплаты.

Императивность, безвозмездность и уплату в целях финансового обеспечения деятельности государства мы уже рассмотрели. Ознакомимся с двумя оставшимися. Законность как признак отличает налоги тем, что их установление, порядок исчисления и уплаты, изменение или отмена осуществляются исключительно на основе закона. Налогоплательщики обязаны уплачивать законно установленные налоги.

Признак относительной регулярности отличает налог определённой периодичностью его уплаты в строго отведённые законом сроки, т.е. налог – это не разовое, а регулярное изъятие денежных средств, при условии сохранения у налогоплательщика объекта налогообложения. /10, стр.12, 13/

Как утверждает Майбуров И. А., налоговое законодательство на сегодняшний день знает две трактовки категории «налог»: «Первое определение, просуществовавшее семь лет, было приведено в ст. 2 Закона РФ «Об основах налоговой системы в РФ» от 27 декабря 1991 г.: «Под налогом, сбором, пошлиной и другим платежом понимается обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый плательщиками в порядке и на условиях, определяемых законодательными актами».

Второе определение звучит следующим образом, согласно ст. 8 Налогового кодекса РФ «под налогом понимается обязательный, индивидуально безвозмездный платёж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований». /10, стр. 14/

Движение налогов связано с движением всего общественного капитала. Посредством налогов изымается значительная часть необходимой и часть прибавочной стоимости. В процессе движения денежного капитала его часть в форме налогов периодически изымается из кругооборота и принимает самостоятельную форму и движение….таким образом, функционирование налогов одновременно приводит к сокращению производственного потребления и к формированию государственного денежного фонда, повышающего государственный спрос и потребление»./18, стр. 9/

Похожие работы

... проблематику к тому разделу микроэкономики, который занимается анализом фиаско рынка, и изучать альтернативные механизмы распределения ресурсов в ситуации с общественными благами. Становлению экономики общественного сектора способствовало также интенсивное развитие микроэкономики, что привело, в частности, к созданию стройной концепции общественных благ П. Самуэльсона и многим другим достижениям ...

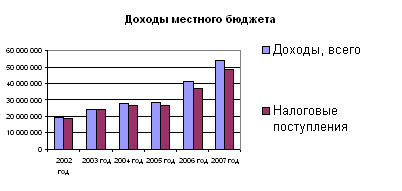

... , так и в относительном выражении. Если в 1995 г. расходы консолидированного бюджета Российской Федерации составляли 31,6% от ВВП, то в 2006 г. этот показатель сократился до 26,8%. Размер общественного сектора в экономике определяется соотношением тех выгод и издержек, которые связаны с его функционированием. К числу получаемых обществом выгод относятся: компенсация “провалов” рынка, сглаживание ...

... собой перераспределение совокупного дохода, созданного в обществе. Экономическая функция налогов реализуется через налоговое регулирование, которая является составной частью государственного регулирования экономики. В современных условиях налоги признанны важным экономическим инструментом воздействия государства на объем потребительского спроса, инвестиции, темпы экономического роста, а также не ...

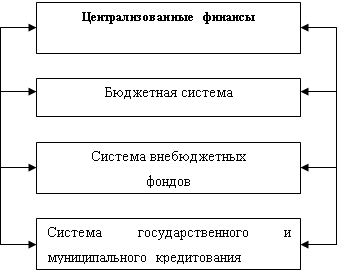

... и местного самоуправления. Через государственный бюджет происходит перераспределение части валового национального продукта путем аккумуляции и мобилизации средств, выделения и использования финансовых ресурсов. Бюджетная система Российской Федерации состоит из бюджетов трех уровней: 1) федеральный бюджет и бюджеты государственных внебюджетных фондов; 2) бюджеты субъектов РФ и бюджеты ...

0 комментариев