Навигация

Налоги в системе государственного регулирования экономики

22860

знаков

2

таблицы

1

изображение

Содержание

1. Налоги в системе государственного регулирования экономики

2. Система налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН). Пример расчета

3. Анализ расчетов по налогам и сборам

Список используемой литературы

1. Налоги в системе государственного регулирования экономики

Налоговая политика в настоящее время в большинстве стран с развитой рыночной экономикой ориентируется в основном на теоретические постулаты экономики предложения (ЭП). Экономика предложения - это направление одной из школ современной экономической мысли, сутью которого является усиление в макроэкономической политике роста естественного уровня национального продукта за счет стимулирующей роли сокращения предельной доли налога. Это направление возникло в связи с кризисными явлениями, поразившими экономику ведущих промышленно развитых стран в конце 1970-х - начале 1980-х гг.

Такие проблемы экономики как инфляция, снижение темпов экономического роста, безработица, рост "теневой" экономики и пр. данная теория предлагает решать путем радикального снижения предельных налоговых ставок.

Главный теоретический постулат ЭП отражает знаменитая кривая Лаффера. Кривая Лаффера демонстрирует существующую взаимосвязь между налоговыми поступлениями государственного бюджета, налоговыми ставками и уровнем национального производства. Согласно разработкам Лаффера повышение ставок налогов выше определенного уровня будет способствовать сокращению налоговых поступлений бюджета за счет подрыва налоговой базы плательщиков, лишению их стимула к производственной деятельности. Другими словами - как пишет Ф.И. Шамхалов, - отрицательное сальдо бюджета может быть реально использовано главным образом для уменьшения отрицательного воздействия высоких налогов на деловую активность, обеспечивающую улучшение экономической конъюнктуры. Было высказано предположение, что чрезмерное повышение налоговых ставок на доходы в конечном счете отрицательно влияет на уровень инвестиций. А это, тем самым, может послужить главным тормозом для экономического роста, и следовательно, сокращения общего объема налоговых поступлений в бюджет.

Таким образом, усиление государственного регулирования в налоговой политике, которая ориентирована на низкие налоговые ставки положительно отразится на:

- стимулах к труду и предпринимательской активности;

- увеличении объема выпуска продукции, повышении производительности труда;

- увеличении потребления вследствие увеличения необлагаемого дохода;

- более эффективном использовании государственного бюджета, что приведет к увеличению государственных доходов (за счет роста национального дохода), ограничит необходимость государственного вмешательства в благоприятные сектора экономики;

- уровне цен и инфляции;

- соотношении легальной и "теневой" экономики.

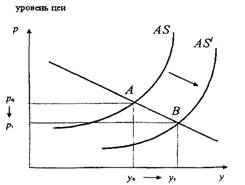

Графическое выражение экономического смысла ЭП дает модель, представленная на рисунке 1.

Экономический смысл снижения налоговых ставок

Экономический смысл снижения налоговых ставок При снижении предельных налоговых ставок возрастут предложение труда и стимулы к предпринимательству, увеличатся сбережения и инвестиции. Это поможет нам перейти от кривой AS к кривой AS' (более высокой кривой предложения). В результате этого снижается уровень цен (с pe до p1)

Таким образом, государственное регулирование при помощи налогового механизма создает для экономики страны широкие возможности для прогресса экономики и реализации макроэкономических целей правительства развитых стран.

Например, именно налоговая система является одним из наиболее действенных инструментов государственного стимулирования научных исследований в промышленности. Если государственное финансирование научных исследований непосредственно влияет на направление вложения средств, то налоговые мероприятия косвенно стимулируют использование предпринимательского дохода на эти же цели. Государство не вкладывает в капитал, а создает условия для его движения. Государство помогает промышленности поддерживать себя.

В период экономического кризиса (1929 — 33 гг.), а также после второй мировой войны налоги с успехом использовались западными странами в качестве действенного инструмента реализации промышленного и социального аспектов государственной политики. Это позволило, наряду с традиционной фискальной, выделить регулирующую функцию налоговой системы. Успешность ее реализации на практике наглядно демонстрируют многочисленные мероприятия по реорганизации налоговых систем в 1950-60 гг., затем в 1980-90 гг. в странах ЕЭС, США, Канаде, Японии и ряде других. Налоговые реформы выступали факторами, способствующими увеличению продолжительности фаз экономического подъема. Проведение стимулирующей налоговой политики по отношению к частному капиталу, снижение подоходного и косвенного (на потребление) обложения способствовали тенденции к обновлению производственных фондов.

На практике в качестве показателя, отражающего результаты деятельности отдельного хозяйствующего субъекта или целых отраслей экономики, как правило, используется не абсолютная, а относительная прибыль. В общем виде, эффективность деятельности хозяйствующего субъекта можно представить следующим образом:

![]()

Э - эффективность деятельности хозяйствующего субъекта;

Р - результат деятельности хозяйствующего субъекта;

3 - затраты, при помощи которых достигнут указанный результат.

Использование математического аппарата, наработанного зарубежной и отечественной наукой, позволило сделать вывод, что в стабильной экономике степень влияния налогов на уровне отдельного предприятия определяется тем, насколько обязательные отчисления в пользу государства вынуждают хозяйствующего субъекта изыскивать дополнительные ресурсы сверх тех, которые определяют так называемый естественный уровень производства.

Таким образом, теоретический анализ, соединенный с конкретно-историческим опытом развитых стран позволяет выделить, наряду с фискальной, регулирующую функцию налогов, посредством которой государство способно оказывать влияние на экономические процессы. С позиций последней налоги можно определить как инструмент государственного регулирования деловой активности в национальной экономике, ее отдельных секторах или отраслях, посредством изменения доли налогового изъятия прибыли хозяйствующих субъектов.

Одной из характеристик налоговой системы, позволяющей делать выводы о ее оптимальности, является степень так называемой налоговой нагрузки. Поскольку, с одной стороны, уплачиваемые в национальной экономике налоги не должны быть настолько низкими, что это не позволит государству нормально исполнять необходимые функции, а с другой - настолько высокими, что это сделает невозможным расширенное или даже простое воспроизводство хозяйствующих субъектов, показатель налоговой нагрузки является достаточно серьезным измерителем качества налоговой системы конкретной страны.

На макроэкономическом уровне общепринятым является определение налоговой нагрузки как доли налоговых платежей в национальном доходе. Математически это выражается следующим образом:

Т- налоговая нагрузка,

НП-сумма налогов и платежей во внебюджетные фонды за рассматриваемый период в целом по экономике,

НД- национальный доход.

На основе тезиса о том, что средства, потраченные потребителями на приобретение товаров и услуг (оценка валового национального продукта) представляют собой доходы их производителей в форме прибыли, заработной платы, ренты и процента (иными словами - национальный доход), можно сделать вывод, что экономическая суть показателя налоговой нагрузки заключается в том, что он показывает, какая величина вновь созданной в экономике стоимости перераспределяется посредством налоговой системы. Государство осуществляет регулирование налоговых отношений, организуя тем самым само налогообложение, посредством издания соответствующих правовых актов. Так, посредством этих актов государство в лице соответствующих органов устанавливает и вводит налоги, формирует на этой основе налоговую систему, определяет режим налогообложения по каждому виду налога, создает свои специализированные налоговые органы и определяет их компетенцию, устанавливает ответственность за нарушение налогового законодательства и т. д. Эти акты, с одной стороны, порождают сами налоговые отношения: Одновременно данные акты, с другой стороны, регулируют поведение субъектов и участников налоговых отношений через определение их прав и обязанностей. Например, при установлении какого-либо налога, у лиц, определенных налоговым законом в качестве налогоплательщика, возникает обязанность перед государством осуществить его уплату, а у соответствующего налогового органа - обязанность перед государством по осуществлению контроля за своевременным и полным выполнением налогового обязательства. Одновременно у этого органа возникает право требовать от налогоплательщиков уплаты налога, осуществлять контроль за этой уплатой, принимать меры по принудительному взысканию налога и привлекать лиц, совершивших налогового правонарушения, к налоговой ответственности в установленном законодательством порядке.

Государство осуществляет регулирование налоговых отношений, используя определенные методы.

Методы государственного регулирования налоговых отношений - это приемы и способы, посредством которых государство устанавливает, изменяет и прекращает права и обязанности субъектов данных отношений.

Основные методами государственного регулирования налоговых отношений являются следующие:

1) издание односторонних правовых актов, носящих нормативный характер. Совокупность этих актов формирует налоговое законодательство;

2) издание односторонних правовых актов, носящих индивидуальный характер;

3) совершение двухсторонних налогово-правовых актов;

4) реализация государством в лице его уполномоченного органа своих прав и обязанностей в качестве субъекта конкретного налогового правоотношения.

Похожие работы

... ставок как экономических мер скажется на экономическом поведении только после того, как будет принято административное решение об изменении тех и других. 2.3 Роль налогов в системе государственного регулирования В рыночной экономике налоги выполняют столь важнyю роль, что можно с уверенностью сказать: без хорошо налаженной, четко действyющей налоговой системы, отвечающей yсловиям развития ...

... строго определенное назначение и обычно формируют внебюджетные целевые фонды, аккумулируемые или не аккумулируемые в бюджете.[9] налог бюджет государственный 1.3 Понятие и виды налоговой политики Налоговая политика отражает тип, степень и цель государственного вмешательства (регулирования) в экономику и изменяется в зависимости от ситуации в ней. Она представляет собой систему мероприятий ...

... по сравнению с этим же периодом 2007 года налоговое бремя ООО «Инженерные сети» выросло с 1,03 % до 2,29% . Рост выручки на 23% привел к увеличению налогового бремени предприятия в 2,7 раза. Глава 3. Совершенствование налоговой политики в Российской Федерации 26 мая 2008 г. на заседании Президиума Правительства РФ были рассмотрены и в основном одобрены внесенные Минфином России Основные ...

... государство является собственником, предпринимателем, крупным инвестором, организатором НИОКР, а также потребителем конечной продукции. С другой стороны, государственный сектор - самостоятельный комплексный инструмент государственного регулирования экономики, обеспечивающий реализацию принимаемых государством мер и решений, касающихся частного (коммерческого) сектора либо затрагивающих интересы ...

0 комментариев