Навигация

2. Расходы на оплату труда.

В расходы на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства РФ, трудовыми или коллективными договорами.

К расходам на оплату труда относятся, в частности:

суммы, начисленные по тарифным ставкам, должностным окладам, сдельным расценкам или в процентах от выручки в соответствии формами и системами оплаты труда;

начисления стимулирующего характера, в т. ч. премии за производственные результаты, надбавки за профессиональное мастерство, высокие достижения в труде и иные подобные показатели;

начисления стимулирующего или компенсирующего характера, связанные с режимом работы и условиями труда, в т. ч. надбавки за работу в ночное время, в многосменном режиме, за совмещение профессий, за работу в тяжелых условиях труда, за сверхурочную работу, работу в выходные и праздничные дни;

расходы на оплату труда, за время отпуска;

начисления работникам в связи с реорганизацией или ликвидацией налогоплательщика, сокращением штата;

надбавки за непрерывный стаж работы в районах Крайнего Севера и приравненных к ним местностях, в районах европейского Севера и других районах с тяжелыми условиями;

расходы на возмещение затрат работников по уплате процентов по займам (кредитам) на приобретение и (или) строительство жилого помещения. Для целей налогообложения признаются в размере, не превышающем 3% суммы расходов на оплату труда (пункт введен ФЗ от 22.07.2008 N 158-ФЗ) . Положения пункта применяются до 1 января 2012 года.

другие виды расходов, произведенных в пользу работника, предусмотренных трудовым договором и (или) коллективным договором

3. Суммы начисленной амортизации.

Амортизируемым признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности, используются для извлечения дохода и стоимость которых погашается путем начисления амортизации.

Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 20 000 рублей.

Амортизируемым имуществом признаются капитальные вложения в предоставленные в аренду объекты основных средств в форме неотделимых улучшений, произведенных арендатором с согласия арендодателя, а также капитальные вложения в предоставленные по договору безвозмездного пользования объекты основных средств в форме неотделимых улучшений, произведенных организацией-ссудополучателем с согласия организации-ссудодателя. (вред. ФЗот22.07.2008N158-ФЗ)

Амортизируемое имущество, полученное организацией от собственника имущества или созданное в соответствии с законодательством РФ об инвестиционных соглашениях в сфере деятельности по оказанию коммунальных услуг или законодательством РФ о концессионных соглашениях, подлежит амортизации у данной организации в течение срока действия инвестиционного соглашения или концессионного соглашения. (вред. ФЗ от 30.06.2008 N 108-ФЗ)

Не подлежат амортизации земля и иные объекты природопользования, а также МПЗ, товары, объекты незавершенного капитального строительства, ценные бумаги, финансовые инструменты срочных сделок.

Не подлежат амортизации следующие виды амортизируемого имущества:

имущество бюджетных организаций, кроме имущества, приобретенного в связи с осуществлением предпринимательской деятельности;

имущество некоммерческих организаций, полученное в качестве целевых поступлений или приобретенное за счет средств целевых поступлений и используемое для осуществления некоммерческой деятельности;

имущество, приобретенное (созданное) с использованием бюджетных средств целевого финансирования;

объекты внешнего благоустройства;

продуктивный скот, буйволы, волы, яки, олени, другие одомашненные дикие животные (кроме рабочего скота) ;

приобретенные издания, произведения искусства. Стоимость изданий включается в состав прочих расходов, связанных с производством и реализацией, в полной сумме в момент приобретения;

имущество, приобретенное (созданное) за счет средств, полученных безвозмездно;

приобретенные права на результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, если по договору на приобретение оплата должна производиться периодическими платежами в течение срока действия договора.

Из состава амортизируемого имущества исключаются основные средства:

переданные (полученные) по договорам в безвозмездн ое пользование;

переведенные на консервацию продолжительностью свыше 3 месяцев;

находящиеся на реконструкции и модернизации свыше 12 месяцев.

Амортизируемое имущество распределяется по амортизационным группам в соответствии со сроками его полезного использования.

Сроком полезного использования признается период, в течение которого объект основных средств или нематериальных активов служит для выполнения целей деятельности налогоплательщика.

Похожие работы

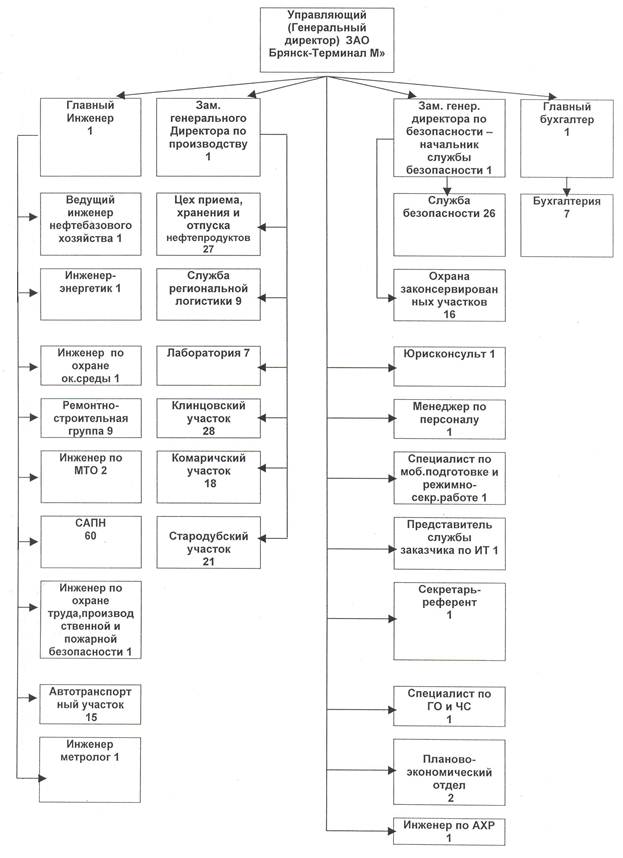

... ) расчетных документов. Внесение изменений в учетную политику обосновывается главным бухгалтером и оформляется приказом руководителя организации о внесении изменений в Положение «Об учетной политике организации». 3. Основные элементы налога на прибыль организаций торговли на примере «ЗАО Брянск-Терминал М». 3.1. Объекты, субъекты и льготы по налогу на ...

... № ________ к приказу МНС России от ____ _______2001 г. № ________________ Форма по КНД НАЛОГОВАЯ ДЕКЛАРАЦИЯ по налогу на прибыль организаций за ______________________________ 20____г. (указывается период, за который представляется декларация) представляется не позднее ...

... такой порядок, доводится до налогоплательщиков федеральным органом исполнительной власти, уполномоченным на это Правительством РФ. Глава 25 НК РФ не предусматривает льгот по налогу на прибыль организаций. Налогоплательщики могут определять облагаемую прибыль одним из двух способов: по методу начислений или по кассовому методу. Но для многих организаций свобода выбора не предусмотрена. Метод ...

... учетную политику ООО «ДИМ» на 2008 год для целей бухгалтерского учета (Приложение 9) и учетную политику для целей налогового учета (Приложение 10). 3. Разработка проекта оптимизации платежей по налогу на прибыль организации 3.1 Использование резервов по сомнительным долгам для целей оптимизации налогообложение прибыли По характеру, содержанию и разнообразию выполняемых функций, по ...

0 комментариев