Навигация

Налоговая база активов и обязательств

44709

знаков

7

таблиц

0

изображений

2.2 Налоговая база активов и обязательств

Налоговая база активов.

Налоговая база актива - это сумма, которая будет вычитаться для целей налогообложения из любых налогооблагаемых экономических выгод, которые получит организация в процессе возмещения балансовой стоимости актива. Если эти экономические выгоды не будут облагаться налогом, налоговая база актива равняется его балансовой стоимости.

Например, в результате использования здания организация получает налогооблагаемую прибыль, которая уменьшается на сумму вычетов по амортизации. По истечении срока полезной службы объекта накопленная сумма амортизации будет равна его стоимости. Поэтому в момент покупки здания временная разница не возникает, так как получаемая прибыль, в конечном счете, будет уменьшена на всю стоимость объекта, как для целей бухгалтерского учета, так и для целей налогообложения. Но она образуется позже в результате применения разных норм амортизации в бухгалтерском учете и для налоговых целей. Это приводит к разнице между балансовой стоимостью здания в финансовой отчетности и их налоговой базой. Данная разница является временной разницей, поскольку с течением времени она будет элиминирована, т.е. налоговая база и балансовая стоимость будут равны, поскольку актив будет амортизирован полностью до его первоначальной стоимости.

Однако в случае корректировки налогооблагаемого дохода, при исключении из налогооблагаемого дохода расходов, в размерах и видах, определенных в соответствии с НК РК, к примеру, расходов, фактически понесенных налогоплательщиком на содержание объектов социальной сферы, временная разница не возникает.

Пример.

Первоначальная стоимость компьютера составляет 100 000 тенге. Актив эксплуатируется в течении 5 лет. В результате того, что ставка амортизации по налоговому учету составляет 40% и применяется метод уменьшающегося остатка, а по бухгалтерскому учету 20% при применении равномерного метода, ежегодно будут возникать временные разницы.

| № | Налоговая отчетность: | 1 год | 2 год | 3 год | 4 год | 5год |

| 1 | Налоговая амортизация | 40000 | 24000 | 14400 | 8640 | 12960 |

| 2 | Налоговая база | 60000 | 36000 | 21600 | 12960 | 0 |

| Финансовая отчетность | ||||||

| 3 | Первоначальная стоимость | 100000 | 100000 | 100000 | 100000 | 100000 |

| 4 | Начисленная амортизация c нарастающим итогом | 20000 | 40000 | 60000 | 80000 | 100000 |

| 5 | Балансовая стоимость | 80000 | 60000 | 40000 | 20000 | 0 |

| 6 | Разница временная | 20000 | 24000 | 18400 | 7050 | 0 |

| 7 | Отложенный налоговый актив (обязательство)строка 6х30% | 6000 | 7200 | 5520 | 2115 | (2115) |

Ставка корпоративного подоходного налога – 30%.

В соответствии с проведенными расчетами, компания отражает отложенные налоги следующим образом:

1 год: Дт 7710 – Кт 4310 6000 тенге,

2год: Дт 7710 – Кт 4310 1200 тенге,

3 год: Дт 4310 – Кт 7710 1680 тенге,

4 год: Дт 4310 – Кт 7710 3405 тенге,

5 год: Дт 4310 – Кт 7710 2115 тенге.

Налоговая база обязательств.

Налоговая база обязательства равна его балансовой стоимости, за вычетом любой суммы, которая будет вычитаться для целей налогообложения в отношении этого обязательства в будущих периодах.

Пример.

1. Краткосрочные обязательства включают начисленные в бюджет штрафы с балансовой суммой равной 200 тыс. тенге. Штрафы и неустойки не вычитаются для целей налогообложения. Налоговая база начисленных штрафов и неустоек равняется 200 тыс. тенге.

2. Товарищество начислило налог на имущество за отчетный период в размере 200 тыс. тенге. Оплата этого налога произведена в сумме 150 тыс. тенге.

В соответствии с налоговым законодательством, на вычеты относятся налоги, уплаченные в отчетном периоде, в пределах начисленной суммы.

Балансовая стоимость обязательства равняется 50 тыс. тенге (200–150 тыс. тенге). Налоговая база обязательства равна нулю, так как при оплате задолженности по налогу равной 50 тыс. тенге, предприятие сможет отнести эту сумму на вычеты.

3.Начислены расходы по краткосрочным обязательствам в размере 100 000, из которых 90 000 подлежат вычетам, а 10 000 будут подлежать вычетам для целей налогообложения при оплате. Налоговая база начисленных расходов равна 90 000.

При начислении обязательств по расходам, не подлежащим вычету, в соответствии с НК РК, но признанным в целях бухгалтерского учета, к примеру, штрафы и пени, подлежащие внесению в государственный бюджет, налоговая база начисленных обязательств будет равна их балансовой стоимости.

Похожие работы

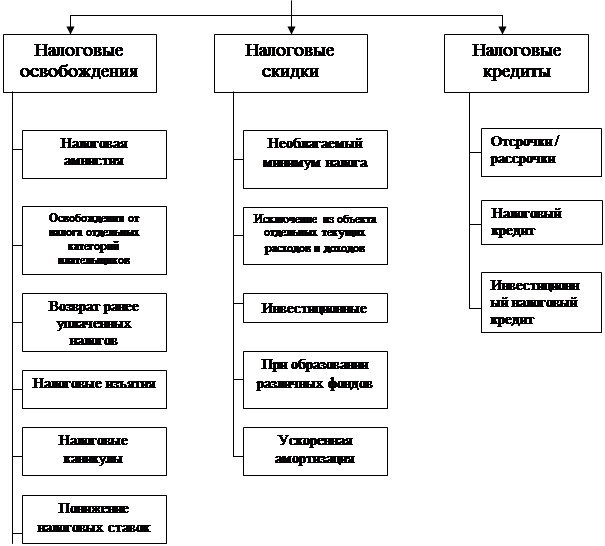

... в механизме налогообложения прибыли (по инвалидам, в части расходов предприятий на благотворительные цели и содержание социально-культурных объектов). 2. Льготы по налогу на прибыль и динамика их изменений 2.1. Общая характеристика налога на прибыль и роль льгот по данному налогу в экономике России В федеральном бюджете на 2000 год налог на прибыль призван обеспечить 9,4% налоговых доходов ( ...

... прибыль Ставка налога на прибыль предприятий и организаций, зачисляемого в федеральный бюджет, устанавливается в размере 11 процентов. В бюджеты субъектов Российской Федерации зачисляется налог на прибыль предприятий и организаций (в том числе иностранных юридических лиц) по ставкам, устанавливаемым законодательными (представительными) органами субъектов Российской Федерации, в размере не свыше ...

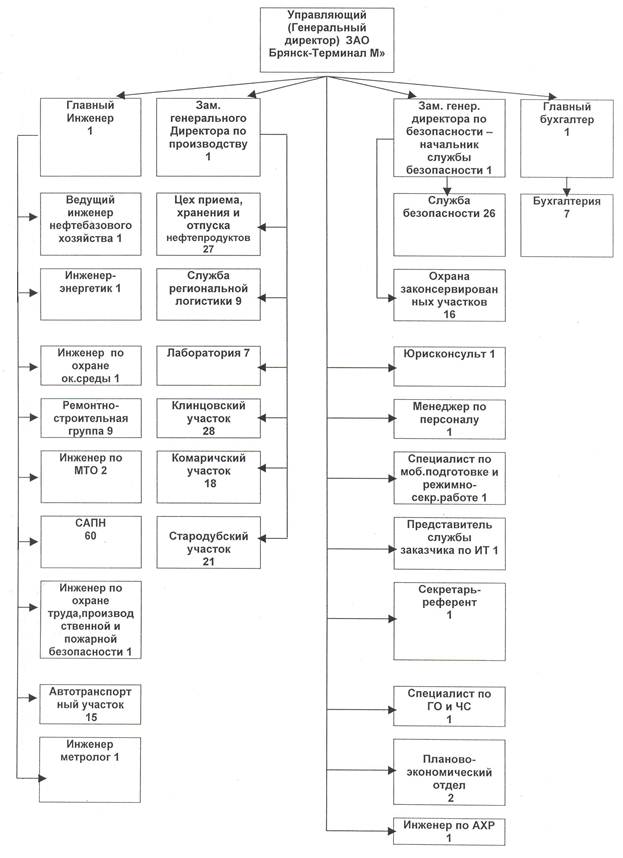

... ) расчетных документов. Внесение изменений в учетную политику обосновывается главным бухгалтером и оформляется приказом руководителя организации о внесении изменений в Положение «Об учетной политике организации». 3. Основные элементы налога на прибыль организаций торговли на примере «ЗАО Брянск-Терминал М». 3.1. Объекты, субъекты и льготы по налогу на ...

... № ________ к приказу МНС России от ____ _______2001 г. № ________________ Форма по КНД НАЛОГОВАЯ ДЕКЛАРАЦИЯ по налогу на прибыль организаций за ______________________________ 20____г. (указывается период, за который представляется декларация) представляется не позднее ...

0 комментариев