Навигация

Фискальная значимость акцизов, их принципиальные отличия от налога на добавленную стоимость

48493

знака

4

таблицы

1

изображение

1. Фискальная значимость акцизов, их принципиальные отличия от налога на добавленную стоимость

Акцизы, как и налог на добавленную стоимость, — федеральный косвенный налог, выступающий в виде надбавки к цене подакцизного товара. По сравнению с НДС акцизы имеют ограниченную область применения. Они распространяются на весьма узкий перечень товаров отечественного и импортного производства и не затрагивают сферу работ и услуг. Налогообложение акцизами осуществляется применительно к каждому отдельному виду подакцизных товаров, т. е. имеет индивидуальный характер.

В отличие от НДС взимание акциза в отношении конкретного товара производится только один раз на одной из стадий его продвижения. Как правило, это происходит на начальной стадии по выходу товара из производства. При перепродаже товар, по которому акциз был уже уплачен, вновь акцизом не облагается. Сумма акциза, изначально добавленная к отпускной цене товара, на всех последующих стадиях его продвижения становится составной частью цены. Построение акцизов по принципу однократности взимания выгодно отличает их от НДС, так как в определенной мере сдерживает дальнейшее развитие инфляционных процессов.

Акцизы — существенный источник доходов федерального бюджета и территориальных бюджетов субъектов Российской Федерации.

Однако ежегодно фискальная значимость акцизов в доходах бюджетов подвергается существенным колебаниям. Так, например, в доходах федерального бюджета за период с 2000 по 2004 г. диапазон колебаний удельного веса акцизов составлял от 15,0 до 3,6%. Важным показателем фискальной значимости акцизов является их доля в общей сумме налоговых поступлений в консолидированный бюджет РФ, на которую влияют изменения, вносимые в состав подакцизных товаров, объект налогообложения, размеры налоговых ставок, объем льгот, инфляционные процессы.

Таким образом, реальная оценка фискальной значимости, а также фискального потенциала акцизов неразрывно связана с рассмотрением круга подакцизных товаров и всех составных элементов механизма исчисления и уплаты акцизов.

Фискальные возможности акцизов могут быть существенно расширены как за счет изыскания новых сфер их применения, так и посредством улучшения администрирования их сбора, особенно в такой столь значимой в фискальном отношении области хозяйствования, как производство и оборот этилового спирта и алкогольной продукции, которая непременно должна находиться под эффективным контролем государства. Акцизы имеют вполне реальные перспективы дальнейшего повышения своей фискальной значимости в формировании доходов государства.

2. Роль акцизов в налоговой системе и федеральном бюджете РФ

Акцизы представляют собой федеральный косвенный налог, относящийся к категории индивидуальных налогов (в отличие от НДС — универсального налога). Этим налогом облагаются определенные группы товаров, исчерпывающий перечень которых установлен федеральным налоговым законодательством. Согласно данным по сбору налогов за 2002 г., акцизы занимают третье место по величине поступлений в федеральный бюджет РФ и пятое место среди налоговых доходов консолидированного бюджета РФ.

Существенной особенностью этого налога является его взимание только в сфере производства (акцизами не облагаются работы и услуги). Индивидуальность взимания этого налога (т.е. обложение им отдельных товаров и по индивидуальным ставкам) позволяет использовать акцизы в качестве инструмента государственного регулирования деловой активности на рынках отдельных товаров.

Структура доходов консолидированного бюджета Российской Федерации характеризуется высокой долей косвенных налогов — за последние семь лет она не опускалась ниже 34 %, а доля акцизов в общей сумме налоговых доходов была выше 11 %.

Стабильность доходов обуславливается высокой собираемостью акцизов, а также введением их на товары, широко используемые либо во внешнеторговом, либо в потребительском обороте внутри страны. Собираемость - как отношение суммы фактически поступивших в консолидированный бюджет акцизов к сумме начисленных — за последние семь лет не опускается ниже 74 %.

По данным МНС России около четверти всех поступлений акцизов в консолидированный бюджет РФ составляют акцизы на алкогольную продукцию (см. таблицу 1 в "Приложении"). Основная их часть приходится на группу "спирт питьевой, водка и ликероводочные изделия", доля которых вместе со спиртом этиловым из пищевого сырья в общих налоговых поступлениях в консолидированный бюджет за последние 7 лет составляла не менее 1,8 %.

По оперативным данным Федеральной налоговой службы, в консолидированный бюджет Российской Федерации в 2009 г. поступило налогов, сборов и иных обязательных платежей, администрируемых ФНС России, (без учета единого социального налога) на сумму 6288,3 млрд. рублей, что на 20,9% меньше, чем за 2008 год. Из них 327,4 млрд. рублей приходится на акцизы по подакцизным товарам, производимым на территории Российской Федерации, что составило 9,96% от общего объема собранных налогов, сборов и иных обязательных платежей. В декабре 2009 г. поступления в консолидированный бюджет составили 635,9 млрд. рублей и увеличились по сравнению с предыдущим месяцем на 33,4% (см. таблицу 2 в "Приложении").

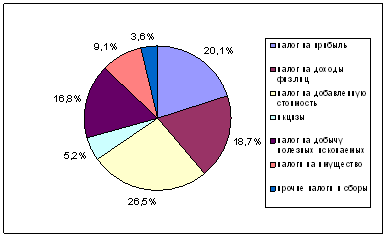

Основную часть налогов, сборов и иных обязательных платежей консолидированного бюджета в 2009г. обеспечили поступления налога на доходы физических лиц - 26,5%, налога на прибыль организаций - 20,1%, налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации - 18,7%, налога на добычу полезных ископаемых - 16,8% (см. рисунок 1 в "Приложении"). На акцизы же приходится 5,2% от общего объема.

В 2009 г. в консолидированный бюджет Российской Федерации поступило акцизов по подакцизным товарам (продукции), производимым на территории Российской Федерации, на сумму 327,4 млрд. рублей, что на 4,0% больше по сравнению с 2008 годом. Основную часть поступлений (85,4%) обеспечили акцизы на автомобильный бензин, алкогольную продукцию с объемной долей этилового спирта свыше 25% (за исключением вин), табачную продукцию, дизельное топливо. При этом доля поступлений по акцизам на табачную продукцию и автомобильный бензин увеличилась по сравнению с 2008г. соответственно на 3,6 и 0,5 процентного пункта, на алкогольную продукцию с объемной долей этилового спирта свыше 25% (за исключением вин) и акцизам на дизельное топливо - снизилась соответственно на 2,8 и 0,6 процентного пункта. В декабре 2009г. поступило акцизов по подакцизным товарам (продукции), производимым на территории Российской Федерации, на сумму 29,9 млрд. рублей, что на 8,0% больше по сравнению с предыдущим месяцем (см. таблицу 3 в "Приложении").

Исходя из вышесказанного можно сделать вывод, что доля акцизов в консолидированном бюджете в челом и по всем видам отдельно за последние 2 года увеличилась.

Таким образом, видно, что акцизы всегда имели большую долю в совокупных налоговых поступлениях. Акцизы являются не только важнейшей строкой доходов федерального бюджета, но это и эффективный способ воздействия на цену определенных видов товаров. Изменяя акцизы государство может воздействовать на уровень потребления социально вредных товаров или ограничить импорт определенного товара. Так, особое место в системе косвенного налогообложения занимают акцизы, взимаемые на таможне (особый порядок обложения ввозимых товаров, услуг в страны дальнего и ближнего зарубежья).

Заключение

Фактически, акцизное налогообложение носит регрессивный характер, когда налогообложение равным образом ложится как на обеспеченные, так и на бедные слои населения. Изначально задуманные как социально направленные налоги, акцизы на данный момент выполняют асоциальные функции, еще больше увеличивая разрыв между беднейшими и состоятельными слоями общества. Как и любой косвенный налог, акцизы перекладываются на беднейшую часть населения и то, что более 20% налоговых поступлений в бюджет составляют акцизы – тревожный знак. Именно косвенные налоги оказывают значительный сдерживающий эффект на экономику, что еще более опасно в условиях затянувшегося кризиса.

Как и другие налоги, акцизы являются мощным рычагом регулирования экономики, обращаться с которым следует очень осторожно и умело, по возможности прогнозируя последствия производимых изменений.

Наряду с налогом на прибыль акцизы служат регулирующими источниками, поддерживая региональные и местные бюджеты.

Начиная с 1997 г. по ряду изделий акцизы устанавливаются не в процентах, как все эти года, а в денежном выражении. Впервые в рублях введены акцизы на алкогольную продукцию с учетом крепости, на пиво и табачные изделия. Стали платить акцизы предприниматели без образования юридического лица.

Акцизы выступают одними из немногих рычагов воздействия государства на экономические процессы, имеющие место в обществе. Совершенствование налогообложения в сфере акцизов является одним из важнейших условий улучшения экономической ситуации, пополнения федерального и региональных бюджетов.

Необходимо отметить, что совершенствование содержания гл. 22 "Акцизы" НК РФ в процессе проведения современной налоговой реформы, несомненно, будет способствовать дальнейшему повышению качественного уровня правового регулирования применения акцизов в Российской Федерации, что имеет важное значение для полного использования государством фискального потенциала этого налога.

В России акцизы всегда играли важную фискальную роль. Прежде всего, это относится к акцизам на алкогольную продукцию: хмельные напитки – квас, пиво и питной мед с давних времен считались на Руси неплохим источником пополнения казны. Помимо акцизов на алкогольную продукцию в России издавна широко использовались акцизы на предметы массового потребления.

Таким образом, на протяжении веков акцизы играли важную роль в налоговой системе России, прежде всего как крупный фискальный источник.

Список литературы

1. Налоги и налогообложение: учебник / под ред. Б.Х. Алиева. – 2 изд., перераб. и доп. – М.: Финансы и статистика, 2007. – 448 с.: ил.

2. Налогообложение в системе международных экономических отношений: учеб. пособие / В.А. Дадалко, Е.Е. Румянцева, Н.Н. Демчук. – Мн.: Армита-Маркетинг, Менеджмент, 2008. – 359 с.

3. Перов А.В., Толкушкин А.В. / Налоги и налогообложение: Учеб. пособие. – М.: Юрайт-М, 2002. – 555 с.

4. Налоги и налогообложение. 6-е изд., доп. / Под ред. М. Романовского, О. Врублевской. – Спб.: Питер, 2009. – 528 с.: ил. – (Серия "Учеб. для вузов").

5. В.А. Пятаков. Налоги и налогообложение. Конспект лекций. – М.: А-Приор, 2008. – 192 с.

6. Симонов В.В., Сулакшин С.С., Попорина И.В., Погорелко М.Ю. Бюджет и налоги в экономической политике России. Монография – М.: Научный эксперт, 2008. – 240 с.

7. Бюджетная система Российской Федерации: Учеб./ М.В. Романовский и др.; Под ред. М.В. Романовского, О.В. Врублевской.– М.: Юрайт,1999.– 621с.

8. Налогообложение юридических и физических лиц / В.Н. Незамайкин, И.Л. Юрзинова. – М.: Издательство "Экзамен", 2004. – 448 с.

9. Налоговый Кодекс РФ часть 2 от 05.08.2000 № 117-ФЗ

10. Комментарий к Налоговому Кодексу части первой и второй (постатейный) с постатейными материалами. 3-е изд. перераб. и доп. Автор-составитель В.В. Токмаков. – М.: Книжный мир. 2009. – 1112с.

11. www.nalog.ru – Федеральная налоговая служба.

12. www.consultant.ru – Правовой консультант.

13. www.minfin.ru – Министерство финансов Российской Федерации.

14. www.gks.ru – Федеральная служба государственной статистики.

15. www.bibliotekar.ru - Бизнес. Инвестиции. Ценные бумаги. Право.

Приложение 1

Таблица 1. Поступления акцизов в федеральный бюджет, млн. руб.

| Наименование налогов и платежей | 2008 год | 2009 год | 2010 год | |

| В % к общему объему бюджета | 1,80% | 1,86% | 1,98% |

|

| Акцизы по подакцизным товарам (продукции), производимым на территории Российской Федерации | 119 538,9 | 137 977,4 | 159 283,0 |

|

| в том числе: |

| |||

| Акцизы на спирт этиловый из всех видов сырья (в том числе этиловый спирт-сырец из всех видов сырья), производимый на территории Российской Федерации | 6 850,4 | 7 726,2 | 8 781,8 |

|

| Акцизы на спирт этиловый (в том числе этиловый спирт-сырец) из пищевого сырья, производимый на территории Российской Федерации | 6 216,6 | 6 841,8 | 7 589,0 |

|

| Акцизы на спирт этиловый (в том числе этиловый спирт-сырец) из всех видов сырья, за исключением пищевого, производимый на территории Российской Федерации | 633,8 | 884,4 | 1 192,8 |

|

| Акцизы на спиртосодержащую продукцию, производимую на территории Российской Федерации | 1 161,4 | 1 184,2 | 1 206,0 |

|

| Акцизы на табачную продукцию, производимую на территории Российской Федерации | 58 709,1 | 70 275,0 | 84 032,4 |

|

| Акцизы на бензин, производимый на территории Российской Федерации | 38 380,9 | 42 733,9 | 47 518,8 |

|

| Акцизы на автомобильный бензин, производимый на территории Российской Федерации | 38 380,9 | 42 464,4 | 46 674,6 |

|

| Акцизы на прямогонный бензин, производимый на территории Российской Федерации | 0,0 | 269,5 | 844,2 |

|

| Акцизы на автомобили легковые и мотоциклы, производимые на территории Российской Федерации | 1 319,0 | 1 617,8 | 1 931,2 |

|

| Акцизы на дизельное топливо, производимое на территории Российской Федерации | 12 234,2 | 13 480,5 | 14 781,3 |

|

| Акцизы на моторные масла для дизельных и (или) карбюраторных (инжекторных) двигателей, производимые на территории Российской Федерации | 883,9 | 959,8 | 1 031,5 |

|

| Акцизы по подакцизным товарам (продукции), ввозимым на территорию Российской Федерации | 28 564,9 | 32 789,3 | 37 530,5 |

|

Таблица 2. Поступление налогов, сборов и иных обязательных платежей в консолидированный бюджет Российской Федерации по видам, млрд. рублей

| 2009 г. | В % к 2008 г. | |||||

| консолидированный бюджет | в том числе | консолидированный бюджет | в том числе | |||

| федеральный бюджет | консолидированные бюджеты субъектов Российской Федерации | федеральный бюджет | консолидированные бюджеты субъектов Российской Федерации | |||

| Всего | 6288,3 | 2502,6 | 3785,7 | 79,1 | 70,1 | 86,5 |

| из них: налог на прибыль организаций | 1264,4 | 195,4 | 1069,0 | 50,3 | 25,7 | 61,0 |

| налог на доходы физических лиц | 1665,0 | - | 1665,0 | 100,0 | - | 100,0 |

| налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации | 1176,6 | 1176,6 | - | 117,9 | 117,9 | - |

| акцизы по подакцизным товарам (продукции), производимым на территории Российской Федерации | 327,4 | 81,7 | 245,7 | 104,0 | 65,2 | 129,7 |

| налоги на имущество | 569,7 | - | 569,7 | 115,5 | - | 115,5 |

| налоги, сборы и регулярные платежи за пользование природными ресурсами | 1080,9 | 1006,3 | 74,7 | 62,0 | 61,5 | 71,1 |

| из них налог на добычу полезных ископаемых | 1053,8 | 981,5 | 72,3 | 61,7 | 61,2 | 70,0 |

| поступления в счет погашения задолженности по перерасчетам по отмененным налогам, сборам и иным обязательным платежам | 2,3 | 0,9 | 1,5 | 62,0 | 98,5 | 51,1 |

Рис. 1. Структура поступивших налогов, сборов и иных обязательных платежей в консолидированный бюджет Российской Федерации по видам в 2009 году, в % к итогу

Таблица 3. Поступление акцизов по подакцизным товарам (продукции), производимым на территории Российской Федерации

| 2009 г. | Справочно 2008 г. | |||||||

| консолидирован-ный бюджет | в том числе | консолидирован-ный бюджет | в том числе | |||||

| млрд. рублей | в % к итогу | федеральный бюджет | консолидированные бюджеты субъектов Российской Федерации | млрд. рублей | в % к итогу | федеральный бюджет | консолидированные бюджеты субъектов Российской Федерации | |

| Всего | 327,4 | 100 | 81,7 | 245,7 | 314,7 | 100 | 125,2 | 189,4 |

| из них на: спирт этиловый из всех видов сырья (в том числе этиловый спирт-сырец из всех видов сырья) | 4,4 | 1,3 | 2,2 | 2,1 | 6,0 | 1,9 | 3,0 | 2,9 |

| табачную продукцию | 78,3 | 23,9 | 78,3 | - | 63,8 | 20,3 | 63,8 | - |

| автомобильный бензин | 109,8 | 33,5 | - | 109,8 | 103,9 | 33,0 | 41,6 | 62,4 |

| легковые автомобили и мотоциклы | 2,1 | 0,6 | 2,1 | - | 3,3 | 1,0 | 3,3 | - |

| дизельное топливо | 32,3 | 9,9 | - | 32,3 | 32,9 | 10,5 | 13,2 | 19,7 |

| моторное масло для дизельных и (или) карбюраторных (инжекторных) двигателей | 1,3 | 0,4 | - | 1,3 | 1,5 | 0,5 | 0,6 | 0,9 |

| вина | 4,6 | 1,4 | - | 4,6 | 4,7 | 1,5 | - | 4,7 |

| пиво | 30,3 | 9,2 | - | 30,3 | 29,0 | 9,2 | - | 29,0 |

| алкогольную продукцию с объемной долей этилового спирта свыше 25% (за исключением вин) | 59,0 | 18,0 | - | 59,0 | 65,4 | 20,8 | - | 65,4 |

| алкогольную продукцию с объемной долей этилового спирта свыше 9% до 25% включительно (за исключением вин) | 1,2 | 0,4 | - | 1,2 | 1,3 | 0,4 | - | 1,3 |

| алкогольную продукцию с объемной долей этилового спирта до 9% включительно (за исключением вин) | 3,0 | 0,9 | - | 3,0 | 3,2 | 1,0 | - | 3,2 |

Похожие работы

... и отмена налогов, сборов, пошлин и других платежей, а также льгот их плательщикам осуществляется высшим органом законодательной власти и в соответствии с вышеуказанным кодексом. Налоговая система Российской Федерации разделяет налоги на 3 вида: Федеральные; Республиканские налоги и сборы республик в составе РФ, национально - государственных и административных образований, устанавливаемые ...

... деятельности и граждан, работающих по договорам гражданско-правового характера. регламент системы местного налогообложения был установлен, исходя из содержания статьи 21 Закона «Об основах налоговой системы в Российской Федерации», которой введено 23 вида местных налогов и сборов, 4 из которых носят обязательный характер. Это: земельный налог, налоги на имущество физических лиц, регистрационный ...

... Об этом свидетельствует и мировой опыт. Первая группа проблем - это совершенствование понятийного аппарата. Известно, насколько некорректны определения понятий, данные в действующем Законе “Об основах налоговой системы Российской Федерации”. В статье 2 этого закона таким разным понятиям как налог, сбор, пошлина, другой платеж дается одно общее определение, что противоречит правилам элементарной ...

... налоговую систему России через призму системы налогов, остальные же взаимосвязанные аспекты будут отодвинуты на второй план. Как известно, налоговая система Российской Федерации состоит из трех групп налогов в соответствии с уровнями государственной структуры - федеральных налогов, региональных налогов (налогов республик в составе Российской Федерации, налогов краев, областей, автономной области, ...

0 комментариев