Навигация

Основные причины, повлиявшие на изменение массы прибыли (убытков) от реализации основных видов продукции

30880

знаков

9

таблиц

0

изображений

2.3. Основные причины, повлиявшие на изменение массы прибыли (убытков) от реализации основных видов продукции.

Известно, что сумма прибыли от реализации в целом по предприятию или от реализации конкретного набора видов продукции зависит от четырех факторов первого порядка соподчиненности: объема реализации, себестоимости единицы продукции, уровня среднесложившихся цен реализации и структуры реализованных видов продукции.

Объем реализации конкретных видов продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Увеличение реализации рентабельной продукции обуславливает рост суммы прибыли. Если же увеличивается количество реализуемой убыточной продукции, то сумма прибыли в совокупности снижается.

Уровень себестоимости (полной) единицы реализуемой продукции и сумма прибыли от ее продажи находятся в обратно пропорциональной зависимости: снижение себестоимости при неизменности цены приводит к соответствующему росту суммы прибыли, и наоборот.

Изменение уровня среднереализационных цен и величины прибыли находится в прямо пропорциональной зависимости единицы продукции, сумма прибыли возрастает, и наоборот.

Структура товарной продукции также может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличивается доля более рентабельного вида продукции в общем объеме реализации, то сумма прибыли возрастает, и наоборот, при увеличении удельного веса менее рентабельной или убыточной продукции общая сумма прибыли снижается.

Таблица 11

Выявление основных причин, повлиявших на изменение массы прибыли (убытков) от реализации главных видов продукции за сравниваемые годы

| Показатели | Зерно | Молоко | КРС | |||

| 2003г. | 2005г. | 2003г. | 2005г. | 2003г. | 2005г. | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Реализовано продукции, ц | 4954 | 1130 | 6194 | 7056 | 667 | 994 |

| 2. Полная себестоимость | ||||||

| а) всей продукции, тыс. руб. | 1426 | 374 | 2037 | 3995 | 1145 | 2226 |

| б) 1ц, руб. | 287,85 | 330,97 | 566,18 | 2239,40 | ||

| 3. Выручка от реализации | ||||||

| а) всей продукции, тыс. руб. | 855 | 320 | 1526 | 3163 | 1170 | 2728 |

| б) 1 ц, руб. | 283,19 | 448,30 | 2744,50 | |||

| 4. Полная себестоимость реализованной в отчетном году продукции по себестоимости предыдущего года | х | х | х | |||

| 5. Выручка от реализации продукции отчетного года в ценах предыдущего года, тыс.руб. | х | х | х | |||

| 6. Масса прибыли фактическая , тыс.руб. (3а-2а) (+,-) | ||||||

| 7. Условная прибыль в отчетном году (+,-) при | ||||||

| а) отчетном кол-ве реализованной продукции по ценам и себестоимости предыдущего года (5-4), тыс. руб. | х | х | х | |||

| б) отчетном кол-ве реализованной продукции по отчетной цене, по себестоимости предыдущего года (3а – 4 нечетные колонки), тыс. руб. | х | х | х | |||

| в) отчетном кол-ве реализованной продукции отчетной себестоимости, по ценам предыдущего года (5 – 2а нечетные колонки), тыс.руб. | х | х | х | |||

| 8. Отклонение массы прибыли отчетного года, всего, тыс. руб. (+,-) (6 нечетные колонки – 6 четные колонки) | х | х | х | |||

| В т.ч. за счет изменений (+,-) | ||||||

| а) количества реализованной продукции (7а нечетные колонки – 6 четные колонки) | х | х | х | |||

| б) себестоимости продукции (6 – 7б нечетные колонки) | х | х | х | |||

| в) цен реализации (6 – 7в нечетные колонки) | х | х | х | |||

продукции в 2006г. по сравнению с 2005г. в расчете на 1 ц на 854 руб. обусловил сокращение прибыли Количество реализованного зерна в отчетные 2005, 2006 годы в сравнении с предыдущими по-разному влияло на изменение суммы прибыли. Так, в результате реализации зерна за эти годы хозяйство получило убыток. Рост себестоимости производства и затрат на реализацию зерна в 2005г. в расчете на 1 ц на 56,81 руб. обусловил сокращение суммы прибыли в 2006г. В 2006г. в сравнении с 2005г. это снижение составило 639 тыс. руб.

От реализации цельного молока хозяйство также получает убытки. Снижение себестоимости производства и затрат на реализацию молока в 2006г. в расчете на 1 ц на 83,28 руб. в сравнении с 2005г. обусловил снижение убытка на 799 тыс. руб.

Реализация живой массы крупного рогатого скота в отчетные годы хозяйство получило прибыль. Увеличение себестоимости производства и затрат на реализацию на 438 тыс. руб.

Похожие работы

... каждый конкретный платеж в общем периоде времени. 2) При оценке настоящей стоимости денежных средств с учетом фактора ликвидности используется формула: 4. Методы оценки равномерности и синхронности денежных потоков Управление денежными потоками требует постоянной оценки степени равномерности и синхронности их протекания во времени. Основные базовые понятия, связанные с данной оценкой, ...

... нехватку или излишек средств еще до их возникновения и даст возможность скорректировать предпринимаемые действия. 3 РАЗРАБОТКА И ОБОСНОВАНИЕ РЕШЕНИЙ ПО ЭФФЕКТИВНОМУ УПРАВЛЕНИЮ ДЕНЕЖНЫМИ ПОТОКАМИ ОАО "КУРСКХИМВОЛОКНО" 3.1 Производственно-экономическая характеристика ОАО "Курскхимволокно" Исследуемое предприятие - Открытое Акционерное Общество "Курскхимволокно" создано путем ...

... до их возникновения и даст возможность скорректировать предпринимаемые действия. 3. Разработка и обоснование решений по эффективному управлению денежными потоками ОАО «Курскхимволокно» 3.1 Производственно-экономическая характеристика ОАО «Химволокно» Исследуемое предприятие – Открытое Акционерное Общество «Химволокно». ОАО «Химволокно» является коммерческой организацией, юридическим ...

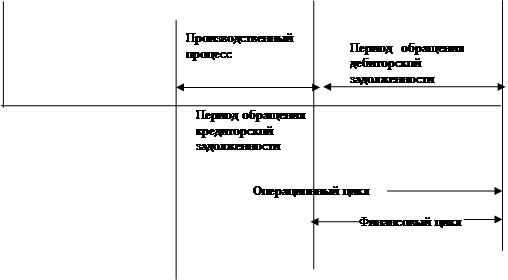

... задолженностей: а) в абсолютных величинах, т. руб. 3273 12389 13398 18212 б) в относительных величинах, раз 2,6 6 4,9 5,8 2.6 Анализ сбалансированности и эффективности денежного потока Управление денежными потоками требует постоянного мониторинга (системы слежения) равномерности и синхронности формирования положительного и отрицательного денежных потоков в разрезе отдельных ...

0 комментариев