Навигация

Методы оценки качества кредитного портфеля

19392

знака

0

таблиц

0

изображений

Содержание

Введение

1. Основные этапы управления кредитным портфелем

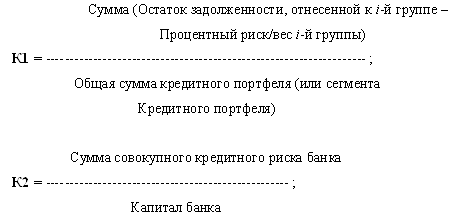

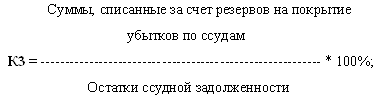

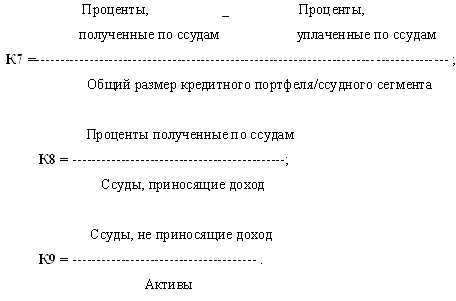

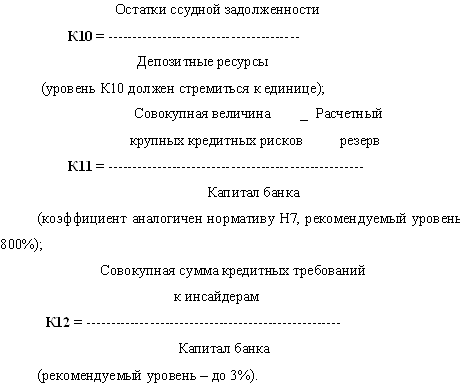

2. Система коэффициентов, характеризующих качество кредитного портфеля

3. Повышение качества кредитного портфеля

Заключение

Список использованной литературы

Введение

По мнению иностранных аналитиков, уязвимость российской банковской системы возрастает по причине высокой концентрации кредитных рисков. Это связано не только с малой прозрачностью заемщиков, но и с сохраняющейся структурной диспропорцией экономики. Поэтому для России важен не только сам уровень кредитной активности, но и ее отраслевое распределение.

Кредитный портфель банка формируется в результате кредитных операций. Динамика кредитных операций и их удельный вес в активах балансов формируются под влиянием многих факторов, зависящих от политики банка, общей экономической и политической конъюнктуры в стране. Решающее влияние на объем и характер кредитных операций коммерческих банков до сих пор оказывает политика Правительства и Центрального банка РФ, направленная на подавление инфляции, и относительно низкая рентабельность сферы производства при высокой рентабельности операций на финансовом рынке.

Особого внимания заслуживает анализ качества активов и управление кредитным портфелем, поскольку это является ключевым элементом эффективного управления кредитным риском. Активы, в основном кредиты, должны быть достаточно ликвидны для того, чтобы покрыть любой отток средств, расходы и убытки, при этом обеспечить приемлемый для акционеров размер прибыли.

1. Основные этапы управления кредитным портфелем

Кредитный портфель представляет собой остаток кредитной задолженности по балансу коммерческого банка на определенную дату. В российской экономической литературе кредитный портфель определяется как совокупность требований банка по кредитам, которые классифицированы на основе определенных критериев. Одним из таких критериев, применяемых в зарубежной и отечественной практике, является степень кредитного риска. По этому критерию определяется качество кредитного портфеля. Анализ и оценка качества кредитного портфеля позволяет менеджерам банка управлять его ссудными операциями.

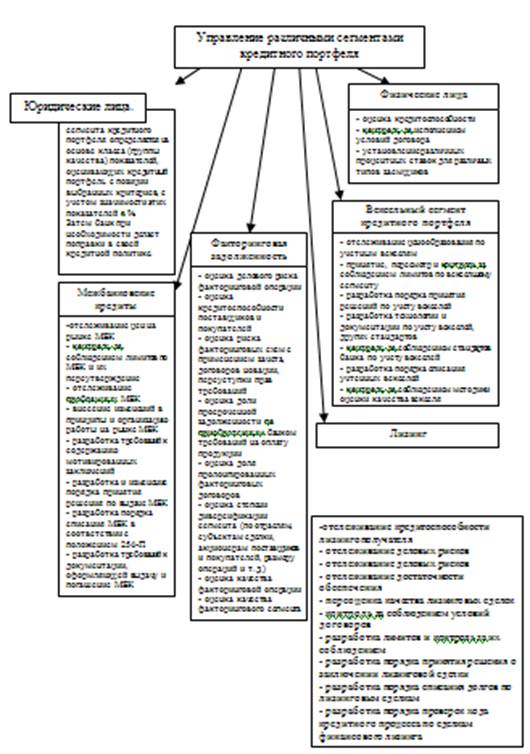

В отечественной практике кредитный портфель определяют как совокупность заключенных контрактов по сделкам кредитного характера. Сюда относят, помимо непосредственно ссуд, также факторинговые операции, лизинг, учет векселей, исполнение обязательства по выданным банковским гарантиям и поручительствам.

Управление кредитным портфелем имеет несколько этапов:

- выбор критериев оценки качества отдельно взятой ссуды;

- определение основных групп ссуд с указанием связанных с ними процентов риска;

- оценка каждой выданной банком ссуды исходя из избранных критериев, т.е. отнесение ее к соответствующей группе;

- определение структуры кредитного портфеля в разрезе классифицированных ссуд;

- оценка качества кредитного портфеля в целом;

- анализ факторов, оказывающих влияние на изменение структуры кредитного портфеля в динамике;

- определение суммы резервного фонда, адекватного совокупного риску кредитного портфеля банка;

- разработка мер по улучшению качества кредитного портфеля.

Основополагающим моментом в управлении кредитным портфелем банка является выбор критериев оценки качества отдельно взятой ссуды.

По мере развития кредитных отношений в рыночной экономике зарубежных стран круг критериев оценки качества ссуд также расширялся. В настоящее время он охватывает более 10 позиций. К числу основных из них относятся: назначение и вид ссуды; ее размер, срок и порядок погашения; степень кредитоспособности клиента, его отраслевая принадлежность и форма собственности; характер взаимоотношений заемщика с банком; степень информированности о нем банка; объем и количество обеспечения возвратности ссуды.

В России число критериев оценки качества ссуд пока ограничено. Исходя из рекомендаций ЦБ РФ в настоящее время применяется два главных критерия: степень обеспеченности возврата ссуды и фактическое состояние с погашением ранее выданных ссуд. Они соответствуют содержанию первого этапа управления кредитным портфелем.

С точки зрения обеспечения возвратности ссуд Банк России предлагает выделять три группы кредитов, различающихся по степени риска.

Первая группа получила название «обеспеченные ссуды». В нее включаются ссуды, имеющие обеспечение в виде ликвидного залога, реальная (рыночная) стоимость которого равна ссудной задолженности или превосходит ее, либо имеющие банковскую гарантию, гарантию правительства РФ и субъектов РФ, либо застрахованные в установленном порядке.

Вторая группа – «недостаточны обеспеченные ссуды» - охватывает ссуды, имеющие частичное обеспечение (по стоимости не меньше 60% от размера ссуды), но его реальная (рыночная) стоимость или способность реализации сомнительна.

Третья группа – необеспеченные ссуды. Они либо не имеют обеспечения, либо реальная (рыночная) стоимость обеспечения менее 60% от размера ссуды.

Второй критерий классификации отражает фактическое состояние с погашением ранее выданных ссуд. В этой связи выделяется 5 групп кредитов:

I. – ссуды, возвращаемые в срок;

II. – ссуды с просроченной задолженностью сроком до 30 дней;

III. – ссуды с просроченной задолженностью от 30 до 60 дней;

IV. – ссуды с просроченной задолженностью от 60 до 180 дней;

V. – ссуды с просроченной задолженностью свыше 180 дней.

С учетом указанных критериев ЦБ России предлагает выделять 5 групп кредитов с дифференцированным уровнем отчислений в резервный фонд банка, что соответствует содержанию второго этапа управления кредитным портфелем.

К I группе риска («стандартные ссуды») относятся: а) ссуды, по которым своевременно и в полном объеме погашается основной долг, включая ссуды, пролонгированные не более 2 раз; б) просроченные до 30 дней обеспеченные ссуды. По этой группе ссуд создается резерв на возможные потери от кредитного риска в размере не менее 2% от величины выданных ссуд.

К II группе («нестандартные ссуды») относятся: а) просроченные до 30 дней недостаточно обеспеченные; б) просроченные от 30 до 60 дней обеспеченные ссуды. По этой группе ссуд создается резерв на возможные потери в размере 5% от величины выданных ссуд.

К III группе («сомнительные ссуды») относятся: а) просроченные до 30 дней необеспеченные ссуды; б) просроченные от 30 до 60 дней недостаточно обеспеченные ссуды; в) просроченные от 60 до 180 дней обеспеченные ссуды. По этой группе ссуд создается резерв в размере 30% от величины ссуд.

К IV группе («сомнительные ссуды») относятся: а) просроченные от 30 до 60 дней необеспеченные ссуды; б) просроченные от 60 до 180 дней недостаточно обеспеченные ссуды. В этом случае создается резерв в размере 75% от величины выданных ссуд.

К V группе («безнадежные ссуды») относятся: а) просроченные от 60 до 180 дней необеспеченные ссуды; б) все ссуды, просроченные свыше 180 дней. По этой группе создается резерв в размере от 100% от величины ссуд.

Отнесение конкретных ссуд, выданных банком и числящихся на балансе на квартальные даты, к соответствующим группам составляет содержание третьего этапа управления кредитным портфелем.

На четвертом этапе работники банка определяют структуру кредитного портфеля в разрезе классифицированных ссуд, т.е. суммируют все ссуды одной группы и получают данные об объеме каждой группы, а также кредитного портфеля банка в целом соответствующую дату.

На пятом этапе определяется совокупный риск кредитного портфеля банка. Для этого сумма кредитов по каждой группе умножается на соответствующий процент риска.

Если на предшествующие даты величина совокупного риска была ниже, банк должен проанализировать факторы, вызвавшие ухудшение качества кредитного портфеля. Такой анализ отражает содержание шестого этапа управления кредитным портфелем банка. Указанные факторы могут быть связаны как с изменением финансового состояния заемщиков (увеличение объема просроченных ссуд или удлинение их продолжительности), так и с ухудшением обеспеченности возврата ссуд при использовании залогового права, гарантий или страхования.

На седьмом этапе управление кредитным портфелем осуществляется формирование достаточных резервных фондов. При приведенном выше примере банк обязан сформировать резервный фонд в размере не менее 2200 млн. руб. Аудиторы должны подтвердить полноту формирования указанного резерва.

На заключительном (восьмом) этапе управление кредитным портфелем менеджеры банка на основе рассмотрения сложившейся структуры кредитного портфеля и факторов, вызвавших ее изменение, намечают меры в области кредитной политики банка на перспективу. К ним могут относится: изменения в целевой направленности ссуд или сфер вложения кредитных ресурсов, получение дополнительных гарантий, усиление предварительного и последующего контроля за выполнением условий кредитного договора, улучшений тех или иных элементов организации кредитного процесса и др.

Таким образом, кредитный портфель представляет собой результат реализации кредитной политики, несущий в себе различные факторы кредитного риска.

Похожие работы

... кредитного портфеля для своевременного информирования руководства банка об отступлениях от стратегии кредитования и формирования объективной управленческой информации. При построении банками систем управления качеством кредитного портфеля необходимо соответствующее методологическое обеспечение, в том числе, со стороны органа банковского надзора. Актуальность в разработке методологии управления ...

... вопрос пропорций этого распределения. В определенной мере размещение кредитных ресурсов банковской системы по субъектам различных форм собственности и отраслям является моделью распределения финансовых ресурсов. Кредитный портфель банковской системы по формам собственности распределился следующим образом [БДГ 12.01.98 №1]: 39,6% - коллективная собственность; 34,2% - госсобственность; 21,9% - ...

... России N 232-П). Все кредитные организации на территории Российской Федерации обязаны вести свою деятельность в соответствии с этими положениями. 2 Анализ кредитного портфеля коммерческого банка на примере Красноярского Городского отделения Сбербанка России № 161 2.1 Анализ финансового положения Красноярского Городского отделения Сбербанка России Проанализировав таблицу 12 актива я ...

... выдачи и в разрезе валют, снижается диверсификация кредитного портфеля, а, следовательно увеличивается его риск, что еще раз подтверждает увеличение уровня риска кредитных вложений белорусских банков. 3.2 Пути совершенствования управления кредитным портфелем в банках республики Кредитным организациям в целях построения эффективной системы управления качеством кредитного портфеля необходимо ...

0 комментариев