В зависимости от формы организации и техники проведения операции различают: прямой лизинг, возвратный лизинг и лизинг поставщику

По объему сервисного обслуживания арендатора выделяют «чистый» лизинг, лизинг с полным или неполным набором услуг и генеральный

По характеру лизинговых платежей различают: денежный, компенсационный и смешанный лизинг

Методика определения лизинговых платежей и оценка эффективности лизинга

Компенсация лизингодателю за использованные кредитные средства

Навигация

В зависимости от формы организации и техники проведения операции различают: прямой лизинг, возвратный лизинг и лизинг поставщику

Лизинг как способ обновления ОПФ

50262

знака

1

таблица

0

изображений

1. В зависимости от формы организации и техники проведения операции различают: прямой лизинг, возвратный лизинг и лизинг поставщику.

Прямой лизинг имеет место в том случае, когда поставщик сам без посредников сдаёт объект в лизинг. Для осуществления лизинговых операций предприятия – изготовители оборудования создают в своей структуре специальные подразделения в составе маркетинговой службы. Работа без посредников не только значительно упрощает механизм сделки и снижает затраты на её проведение, но и позволяет самому товаропроизводителю получать все экономические преимущества от лизинга своей продукции и обращать их на расширение и техническую реконструкцию производства. (Приложение 2)

Косвенный лизинг предусматривает передачу имущества в лизинг через посредников. В основе большинства лизинговых сделок лежит процедура косвенного лизинга, который во многом похож на продажу товара в рассрочку. Посредник (лизингодатель) сначала финансирует покупку средств производства изготовителя и поставляет их пользователю (арендатору), а затем периодические получает лизинговые платежи от арендатора. В косвенном лизинге участвуют как минимум три лица: промышленное предприятие, лизинговая компания и арендатор, но он может включать и большее число участников. (Приложение 3)

Возвратный лизинг заключается в том, что собственник имущества сначала продаёт его будущему лизингодателю, а затем сам арендует этот же объект у покупателя, т.е. одно и то же лицо выступает и в качестве поставщика и в качестве лизингополучателя. Предпринимателям следует быть очень осторожными и осмотрительными при совершении возвратного лизинга, ведь с ним связана утрата собственности. Операции возвратного лизинга позволяют предпринимателям временно высвобождать связанный капитал за счёт продажи имущества и одновременно продолжать фактически пользоваться им уже на правах аренды. Не исключается возможность последующего выкупа имущества и восстановления права собственности на него первоначального поставщика – пользователя. Этот вид лизинга используется в тех случаях, когда предприятия испытывают финансовые затруднения.

Возвратный лизинг успешно используется для выравнивания баланса путём продажи своего движимого и недвижимого имущества не по балансовой, а по обычно опережающей рыночной стоимости. Таким способом предприятие приводит свой баланс в соответствие с рыночной обстановкой, существенно увеличивая финансовый потенциал и одновременно удерживая свою прежнюю собственность в пользовании. Привлечение дополнительных ликвидных средств за счёт первой фазы возвратного лизинга обеспечивает фирме доступ к нетрадиционным финансовым источникам. (Приложение 4)

Лизинг поставщику отличается от возвратного тем, что поставщик оборудования хотя и выступает в роли продавца и арендатора одновременно, но не является пользователем имущества, которое он обязательно передает в сублизинг третьему лицу. По такой распространённой схеме изготовители оборудования самостоятельно занимаются финансовым лизингом, не прибегая к услугам профессиональных посредников. (Приложение 5)

2. По признакам продолжительности сделок, объёму обязанностей лизингодателя и степени окупаемости объектов выделяют два основных вида лизинга: финансовый и оперативный.

Финансовый лизинг – наиболее распространённый вид лизинга, предусматривающий сдачу в аренду техники на длительный срок и полное или почти полное возмещение её стоимости за период использования. По сути дела он представляет собой форму долгосрочного кредита в виде функционирующего капитала. По окончании срока действия договора лизинга пользователь может приобрести имущество в собственность, возобновить соглашение на льготных условиях или прекратить отношения. Финансовый лизинг отличается тем, что не предусматривает сервисного обслуживания имущества арендодателем, не допускает досрочного прекращения договора. Реализация его предусматривает отбор потенциальным арендатором необходимой техники, переговоры с изготовителем о цене и сроках поставки, покупку оборудования лизинговой компанией и получение ссуды банка. (Приложение 6)

Финансовый лизинг имеет ряд существенных особенностей, отличающих его от других видов. (Приложение 7)

При финансовом лизинге с дополнительным привлечением средств важное значение приобретают вопросы залога, страхования, гарантий и процедура приобретения лизингового имущества.

На практике применяются три основных варианта отношений при купле-продаже объекта лизинга:

¾ арендатор самостоятельно выбирает продавца и предмет лизинга, а лизингодатель только оплачивает сделку купли-продажи и передаёт право пользования товаропроизводителю. В результате арендатор по определённым вопросам приравнивается к покупателю имущества;

¾ продавца выбирает лизингодатель, тогда он несёт ответственность перед арендатором за выполнение обязательств по договору купли-продажи объекта лизинга;

¾ лизингодатель назначает арендатора своим агентом по заказу товара у поставщика.

В рамках финансового лизинга возможны различные его разновидности: раздельный (простой и сложный), групповой (акционерный), прямой и другие.

Раздельный лизинг (частично финансируемый лизингодателем) состоит в том, что объединяет несколько кредитных организаций для финансирования крупных лизинговых проектов. Он предусматривает привлечение лизингодателем долгосрочного займа у одного - двух (простой вариант) или у нескольких (сложный вариант) кредиторов на сумму до 70-80% стоимости объекта лизинга. Лизингодатель делегирует часть прав по лизинговому договору заимодавцам, т.е. передает им свои права на платежи, и тогда арендатор производит выплаты за используемый объект непосредственно кредиторам. В их же пользу оформляется и залог под ссуду. В такой сделке лизингодатель кроме обычного дохода получает ещё вознаграждение за организацию финансирования.

Групповой (акционерный) лизинг отличается от других видов и разновидностей тем, что в качестве арендодателя выступает группа участников (акционеров). Они учреждают специальную корпорацию и назначают доверенное лицо, которое совершает в дальнейшем все необходимые операции по лизинговым отношениям.

Механизм акционерной разновидности финансового лизинга включает дополнительно соглашение между доверенным лицом собственников и другими акционерами, в котором формулируются взаимные права и обязанности, а также условия управления совместным и привлечённым капиталом.

Прямой финансовый лизинг проводится самостоятельно одним арендодателем, не являющимся изготовителем или сбытовиком имущества.

Оперативный (сервисный) лизинг предполагает для лизингодателя возможность сдавать своё имущество в аренду неоднократно в течение нормативного срока его службы (приложение 8).

Деление лизинга на «оперативный» и «финансовый» в России осуществляется зачастую слишком упрощенно – по степени окупаемости объекта сделки. В международном стандарте бухгалтерского учёта термины «финансовый лизинг» и «оперативный лизинг» связаны исключительно с порядком учёта лизинговых сделок.

Похожие работы

... и лизинг более подробно и выделим наиболее значимые особенности этих форм финансирования для проведения сравнительного анализа их как альтернативных вариантов для финансирования. 2.2Сравнение кредита и лизинга как формы финансирования Особенности кредита Особенности кредита проистекают из его определения и жесткого регламентирования деятельности кредитных институтов инструкциями ЦБ РФ. Итак ...

... оценки по восстановительной стоимости одинаковые объекты , введенные в разное время, имеют одинаковое денежное выражение. Это вносит единообразие в определение общей стоимости основных производственных фондов предприятия, позволяет дать объективную характеристику ее динамики, оценить реальный уровень использования основных производственных фондов за ряд лет, а также рассчитать требуемую сумму ...

... оборудования (30,8%) имеет срок службы свыше 20 лет. Водоводы со сроком службы более 20 лет составляет 26,5% , коллектора – 33,3%. 2.3 Показатели оценки эффективности использования основных производственных фондов Важное значение имеет анализ изучения движения и технического состояния ОПФ, для этого рассчитаем следующие показатели, используя формулы (1.7), (1.8), (1.9), (1.10), (1.11), ...

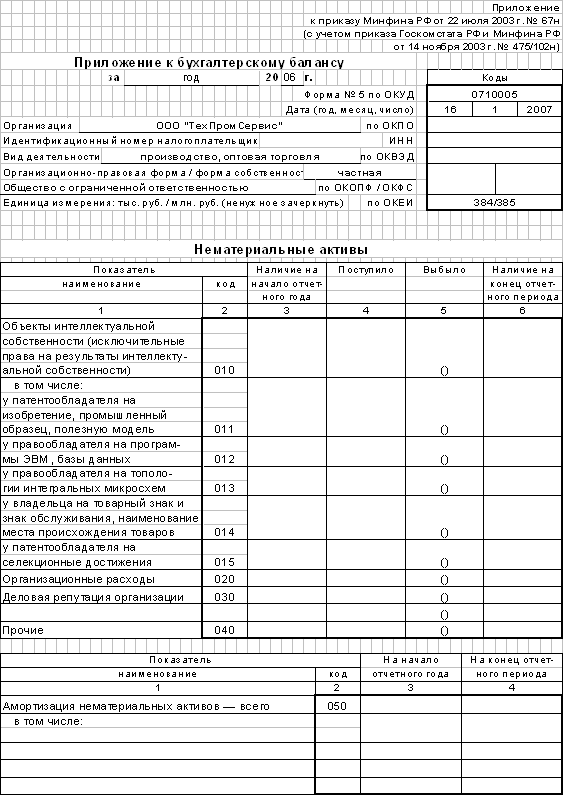

... выпуска продукции и фондоотдачи за счет более полного использования основных средств. 3.4 Пути повышения эффективности использования основных средств в ООО "ТехПромСервис" Как показало исследование, бухгалтерский учет основных средств на предприятии осуществляется в соответствии с требованиями, установленными Положением по бухгалтерскому учету "Учет основных средств" ПБУ 6/01. Положительно ...

0 комментариев