Финансовое планирование, прогнозирование и контроль

Финансовый механизм: понятие, типы

Государственный кредит, его сущность, особенности

Управление государственным долгом

Региональные финансы, сущность, состав, роль

Децентрализованная модель

Иные органы, на которые законодательством Российской Федерации, субъектов Российской Федерации возложены бюджетные, налоговые и иные полномочия

Финансы коммерческих предприятий: сущность, функции, принципы

Финансовые инструменты: понятие, закономерности использования в РФ

Пенсионный фонд РФ, направления использования средств

Механизм функционирования фонда обязательного

Международные финансовые организации и их роль в

Навигация

Децентрализованная модель

Лекции по финансам

126911

знаков

0

таблиц

0

изображений

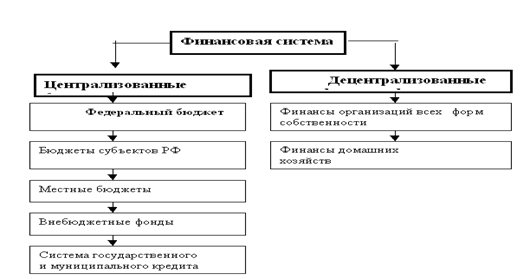

2. Децентрализованная модель.

Организация бюджетной системы строится на признании высокой степени самостоятельности региональных и местных бюджетов. Финансовая помощь из вышестоящих бюджетов сведена к минимуму.

3. Комбинированная модель.

Для данной модели характерно использование механизмов горизонтального и вертикального бюджетного выравнивания; повышенная ответственность федерального центра за создание условий для социально-экономического развития регионов; значительная роль бюджетных трансфертов из вышестоящих бюджетов для регулирования и бюджетного выравнивания регионов.

31.Межбюджетные отношения: понятие, принципы.,

Межбюджетные отношения- это совокупность отношений внутри бюджетной системы страны, включающая в качестве основных функциональных элементов разграничение доходов и расходов между уровнями бюджетной системы, распределение доходов между уровнями бюджетной системы, а также перераспределение средств между бюджетами разных уровней и видов.

Межбюджетные отношения- бюджетные отношения между тремя уровнями власти: федеральным, субъектов Федерации и органов местного самоуправления.

Закрепление определенного порядка движения финансовых потоков по уровням бюджетной системы государства и организация экономических отношений, возникающих по этому поводу, составляют по существу основу механизма бюджетного регулирования, через который федеральные, региональные и местные органы власти и управления выполняют свои представительные и исполнительские функции с соблюдением требований формальной финансовой независимости их политики от вышестоящих уровней.

Межбюджетные отношения основываются на определенных принципах. В условиях бюджетного федерализма наиболее важными из них являются следующие:

1. транспарентность (ясность, прозрачность, гласность) межбюджетных отношений;

2. взаимная ответственность сторон за исполнение межбюджетных обязательств;

3. четкая нормативная регламентация, исключающая возможность торга и субъективизма в распределении бюджетных средств;

4. обеспечение гарантий единого доступа граждан, вне зависимости от места своего проживания, к основным социальным благам и услугам.

32.Участники бюджетного процесса

Статья 152. Участники бюджетного процесса

Участниками бюджетного процесса являются:

1. Президент Российской Федерации инициирует бюджетный процесс в России, направляя Федеральному собранию ежегодное Бюджетное послание и определяя в нем приоритеты бюджетной политики на планируемый бюджетный год. Он имеет право отклонить закон о федеральном бюджете на очередной финансовый год, и, наконец, он подписывает закон об утверждении отчета об исполнении федерального бюджета;

2. к ведению органов законодательной (представительной) власти относятся: рассмотрение проекта соответствующего бюджета, его утверждение, утверждение отчета об исполнении бюджета, осуществление последующего контроля за исполнением бюджета, формирование и определение правового статуса органов, соответствующих уровней;

3. к ведению органов исполнительной власти (высшие должностные лица субъектов Российской Федерации, главы местного самоуправления, финансовые органы, органы, осуществляющие сбор доходов бюджетов, другие уполномоченные органы) относятся: составление проекта бюджета, внесение его с необходимыми документами и материалами на утверждение законодательного (представительного) органа, представительного органа местного самоуправления, исполнение бюджета, ведомственный контроль за исполнением бюджета, представление отчета об исполнении бюджета на утверждение законодательных (представительных) органов государственной власти, органов местного самоуправления.;

4. органы денежно-кредитного регулирования: банк России как основной орган денежно-кредитного регулирования совместно с Правительством РФ разрабатывает и представляет на рассмотрение Госдумы основные направления денежно-кредитной политики, обслуживает счета бюджетов и осуществляет функции генерального агента по государственным ценным бумагам РФ;

5. органы государственного и муниципального финансового контроля осуществляют контроль за исполнением соответствующих бюджетов и бюджетов государственных внебюджетных фондов, проводят экспертизу проектов указанных бюджетов, федеральных и региональных целевых программ и иных нормативных правовых актов бюджетного законодательства на соответствующем уровне;

6. государственные внебюджетные фонды;

7. главные распорядители и распорядители бюджетных средств участвуют в бюджетном процессе на стадии составления бюджета (определяют задания по предоставлению госуд. или муниц. услуг для подведомственных распорядителей и получателей бюджетных средств с учетом нормативов фин.затрат, осуществляют сводные расчеты бюджетных ассигнований на планируемый год, утверждает сметы доходов и расходов подведомственных учреждений), его исполнения (составляет бюджетную роспись, распределяет и доводит лимиты бюджетных обязательств до подведомственных распорядителей и получателей бюджетных средств, вносят изменения в сметы доходов и расходов подведомственных бюджетополучателей, осуществляют контроль за целевым использованием бюджетных средств распорядителями и получателями бюджетных средств, предоставлением ими отчетности об использовании бюджетных средств), составления отчета об исполнении бюджета (составляют сводную отчетность об использовании бюджетных средств подведомственными распорядителями и бюджетополучателями для последующего включения ее в отчет об исполнении бюджета);

Похожие работы

... , единые процедуры бюджетного процесса; Стимулирования - осуществление деятельности, направленной на реализацию целей; Контроля. Можно выделить некоторые принципы организации государственных и муниципальных финансов: - единство законодательной и нормативной базы; - открытость и прозрачность; - разграничения полномочий и предметов ведения; - целевой ориентированности: - научного подхода; ...

... расходные статьи бюджета. Парламент обладает большими возможностями по осуществлению контроля за бюджетом, необходимо повышать роль Счетной палаты и всего Федерального Собрания. Лекция 13. 4.04.97. Раздел: “Государственные финансы” Тема 8. Государственный бюджет Сущность и роль госбюджета в социально-экономическом развитии общества. Доходы бюджета. Налоговая политика государства Расходы ...

... фондов – денежные фонды используются с определённой целью. Фонды обслуживаются специальными учреждениями. Фонды отличаются: Директивностью Властностью Специальностью Государственностью Функции финансов: Распределения – обеспечивают доходами учреждения и тех физических лиц, которые не зарабатывают сами. Контрольная – целевое распределение должно контролироваться Стимулирующая ...

... отсутствуют обязательства работодателя по уплате вносов на социальное страхование. Лекция 5. Тема: Финансовые отношения: принципы организаций и роль в деятельности фирмы 1. Сущность финансов предприятия и их функции Финансы (франц. finances – денежные средства, от старофранц. finer - платить, оплачивать), совокупность экономических отношений, возникающих в процессе создания и использования ...

0 комментариев