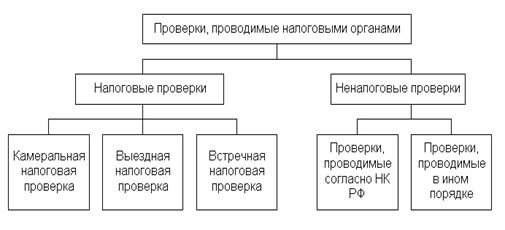

Выездная проверка

Встречная проверка

Источники информации для отбора налогоплательщиков

Обстоятельств, которые порождают у налоговых органов сомнения в добросовестности налогоплательщика

Количество зарегистрированных ККТ, адреса регистрации ККТ: «однодневки» чаще всего не имеют зарегистрированных ККТ

Выявление и ликвидация схем путем проведения налоговой проверки организации

Навигация

Обстоятельств, которые порождают у налоговых органов сомнения в добросовестности налогоплательщика

Критерии отбора организаций для проведения выездных налоговых проверок

71717

знаков

1

таблица

0

изображений

2.3 Обстоятельств, которые порождают у налоговых органов сомнения в добросовестности налогоплательщика

Обстоятельств, которые порождают у налоговых органов сомнения в добросовестности налогоплательщика, а именно:

· сделки с участием фирм-"однодневок";

· низкий уровень заработной платы в организации;

· заключение гражданско-правовых договоров с работниками;

· аутстаффинг и дробление бизнеса.

Сделки с участием фирм-«однодневок».

Как следует из внутренних документов ФНС, фирма-«однодневка» - юридическое лицо, создаваемое под конкретную операцию или на конкретный срок, как правило, на квартал. Такие юридические лица не имеют целью вести какую-либо реальную деятельность, не представляют налоговым органам отчетность (или представляют «нулевую»). Как правило, «однодневки» регистрируются по «массовым» адресам, «массовыми» заявителями с «массовым» директором и учредителем.

Организация признается учрежденной по адресу «массовой» регистрации, если по адресу ее регистрации уже зарегистрировано более 10 организаций.

Проверить, является ли адрес адресом «массовой» регистрации можно на сайте ФНС России www.nalog.ru, где размещен справочник таких адресов - баннер «Проверьте, не рискуете ли Вы и Ваш бизнес?».

Контроль за учреждением организации по адресу «массовой» регистрации и проверка личности директора проводится сотрудником юридического отдела налогового органа, как правило, уже на этапе регистрации организации.

Решение об отказе в государственной регистрации может быть вынесено, в том числе, в случае выявления совпадений по адресу «массовой» регистрации и наличии у регистрирующего органа письма собственника такого адреса о недопущении регистрации юридических лиц без его письменного согласия.

В случае, если при вводе сведений о директоре с заявления о государственной регистрации в ЕГРЮЛ обнаруживается, что генеральный директор вновь регистрируемой организации является таковым в ряде уже созданных юридических лиц, документы на регистрацию юридического лица передаются для проведения контрольных мероприятий и возможной дисквалификации директора. Кроме того, информация поступает также в Управление внутренних дел.

До 2005 года дисквалификация должностных лиц - лишение права занимать руководящие должности или выполнять организационно-распорядительные или административно-хозяйственные функции в органе юридического лица - практически не применялась. Однако в Письме от 13 сентября 2005 г. № ЧД-6-09/761 ФНС России напомнила инспекциям о такой санкции. Причем применить дисквалификацию могут как к руководителю, так и к главному бухгалтеру.

Такая мера наказания предусмотрена пунктом 4 статьи 14.25 Кодекса РФ об административных правонарушениях, согласно которой представление в орган, осуществляющий государственную регистрацию юридических лиц и индивидуальных предпринимателей, документов, содержащих заведомо ложные сведения, влечет наложение административного штрафа на должностных лиц в размере 5 000 рублей или дисквалификацию на срок до 3-х лет.

Под представлением в орган, осуществляющий государственную регистрацию юридических лиц и индивидуальных предпринимателей, документов, содержащих заведомо ложные сведения, в соответствии с пунктом 3 Постановления Пленума Верховного суда Российской Федерации от 18.11.2004 № 23 "О судебной практике по делам о незаконной предпринимательской деятельности и легализации (отмывании) денежных средств или иного имущества, приобретенных преступным путем" следует понимать представление документов, содержащих такую заведомо ложную либо искаженную информацию, которая повлекла за собой необоснованную регистрацию субъекта предпринимательской деятельности.

Термин "заведомо ложные" означает однозначную осведомленность физического лица о ложности, недостоверности представляемых им в регистрирующий орган сведений. Такое возможно, например, при представлении сведений об учредителях юридического лица, уставном капитале общества (выявление фактов неоплаты уставного капитала), о паспортных данных физического лица, а также адресе места нахождения юридического лица (фактическое отсутствие улицы, дома либо юридического лица по месту нахождения, указанному в заявлении).

Итак, если, несмотря на предыдущие этапы контроля, организацию, имеющую признаки «однодневки», все же регистрируют, сведения о ней попадают в специальную базу данных налоговых органов «Однодневка». За организациями, включенными в такую базу, устанавливается специальный контроль.

Мерой специального контроля может являться осмотр (обследование) помещения по адресу (местонахождению) юридического лица, указанного в учредительных документах, отделом государственной регистрации и учета налогоплательщиков налогового органа, чтобы установить, действительно ли организация находится по указанному адресу. Если организация отсутствует, налоговые органы вправе составить соответствующий акт, на основании которого принимаются меры по привлечению должностного лица компании к административной ответственности (ч. 3 ст. 14.25 КоАП РФ) за предоставление недостоверной информации о местонахождении юридического лица.

Проводить налоговую проверку самой «однодневки», по мнению налоговых органов, смысла нет. Налоговым органам необходимо выявить организации (получателей необоснованной налоговой выгоды), связанных с «однодневкой», и включить их в план проверок.

Процедура обнаружения таких организаций налоговыми органами включает несколько этапов:

Этап 1 - налоговый орган запрашивает банк об операциях по расчетному счету организации, не сдающей отчетность или сдающей нулевую отчетность. По мнению налоговых органов это потенциальные фирмы-«однодневки». Далее налоговые органы проанализируют признаки финансово-хозяйственной деятельности организации, в частности проверят, оплачиваются ли коммунальные и арендные платежи, выплачивается ли заработная плата и т.д. Кроме того, в большинстве случаев с фирмами-«однодневками» денежные средства поступают на счет и в короткий период времени (1-3 дня) списываются со счета в той же сумме.

Этап 2 - налоговыми органами отбираются организации, перечислившие или получившие от «однодневки» за период существования ее расчетного счета значительные суммы денежных средств (в каждом конкретном случае «значительность» определяется в индивидуальном порядке). Внимание налоговых органов часто привлекают контрагенты, счета которых открыты в том же банке, что и у фирмы-«однодневки».

Этап 3 - налоговый орган запрашивает справку (выписку) банка по счетам организаций, отобранных на предыдущем этапе, - крупных контрагентов «однодневки». Здесь применяется аналогичный критерий - обороты по расчетному счету должны быть крупными. То же самое проводится и в части взаимоотношений каждой последующей организации, выявляемой налоговым органом по цепочке контрагентов, пока не будет выявлена конечная организация - владелец средств, прошедших через расчетный счет «однодневки».

Чтобы выявить именно такие организации, отделить их от звеньев цепочки, не ведущих реальную деятельность, налоговые органы анализируют следующие показатели:

1. Вид деятельности, осуществляемый налогоплательщиком: деятельность должна носить реальный характер.

2. Руководитель, учредители компании: среди них не должно быть «массовых» руководителей и учредителей из соответствующей базы данных налоговых органов.

3. Сведения по имуществу, находящемуся в собственности компании - недвижимое (направляются запросы в Учреждение по регистрации прав собственности на недвижимое имущество), транспортные средства (сведения берутся из базы данных, представляемой ГИБДД): организация-организатор схемы должна иметь собственное имущество.

4. Сведения о размере уставного капитала (доля государства), увеличение уставного капитала, дата регистрации увеличения уставного капитала: уставный капитал не должен быть минимальным, а факты увеличения уставного капитала говорят о реальности деятельности.

Похожие работы

... с соблюдением всех вышеназванных требований ст. 95 НК РФ. 3.8 Как себя вести налогоплательщику Сегодня на практике нередко встречаются случаи, когда во время проведения налоговых проверок принимаемые налоговыми органами акты и действия (бездействие) их должностных лиц не только нарушают права и законные интересы налогоплательщика, но и препятствуют осуществлению экономической деятельности. ...

... . №60 «О порядке составления акта выездной налоговой проверки и производства по делу о нарушениях законодательства о налогах и сборах» 2. Методы и программы налоговых проверок 2.1 Методы налоговых проверок В настоящее время существует три метода отбора налогоплательщиков для документальной проверки: - первый основан на расчетах, соотношении и сравнении. Он более пригоден при ...

... уровней отдельных показателей, содержащихся в отчетности, с предельными значениями этих показателей для соответствующей отрасли. Очевидно, что основной путь совершенствования системы налогового контроля – переход к информационным технологиям, позволяющим полностью автоматизировать процесс отбора налогоплательщиков с наиболее характерными отклонениями уровней, динамики, соотношений различных ...

... этого правила предусмотрено лишь в форс-мажорных ситуациях. Проект на много тщательнее и подробнее регламентирует камеральные, выездные и повторные налоговые проверки. 2. Приоритеты эффективной налоговой политики в сфере контрольных проверок 2.1 Налог на добавленную стоимость Главной проблемой в налогообложении в сфере бюджетно-налоговой системы остается ее излишняя централизация (при ...

0 комментариев