Навигация

Концепция налоговой стратегии компании

21498

знаков

0

таблиц

0

изображений

Оглавление

Введение. 2

1. Стратегия налогового планирования. 3

2. Способы налоговой оптимизации. 5

3. Концепции налоговой стратегии лизинговой компании. 8

Заключение. 14

Список использованной литературы.. 15

Введение

Налоговое планирование является частью всего финансового планирования компании. Его проводят в двух случаях. Во-первых, налоговое планирование необходимо при создании компании, а еще лучше – на этапе составления бизнес-плана. Чем раньше будет учтена система налоговых выплат компании, тем более выгодных результатов можно от нее ожидать. Во-вторых, пересмотр системы налоговых выплат может быть осуществлен в процессе работы компании, когда возникает необходимость уравновешивания всех финансовых потоков фирмы.

Проблема налоговой оптимизации зачастую стоит в плоскости человеческой морали, поскольку для минимизации налоговых выплат используются всевозможные лазейки в налоговом законодательстве. Но в России, как известно, разрешено то, что не запрещено. Раз закон позволяет использовать прорехи в налоговом кодексе, так почему бы этого не делать? Есть, конечно, определенная доля риска, поскольку "дыры" в законодательстве рано или поздно закрываются. За рубежом, кстати, вопрос уменьшения налогов лежит на плечах штатного бухгалтера, а не приглашенного специалиста по налоговой оптимизации. А раз мы стремимся соответствовать нормам международного бизнеса, то и отношение к оптимизации налогов должно быть соответствующим.

Цель работы – изучить концепцию налоговой стратегии компании.

Задачи:

1. Рассмотреть стратегию налогового планирования.

2. Проанализировать способы налоговой оптимизации.

3. Рассмотреть концепции налоговой стратегии лизинговой компании.

Теоретическая основа: Вылкова Е.С., Романовский М.В., Качур О.В., Тарасова В.Ф, Семыкина Л.Н, Сапрыкина Т.В. и других.

1. Стратегия налогового планирования

Налоговое планирование является частью всего финансового планирования предприятия. Оптимизация налоговых выплат как часть налогового планирования компании - это ряд мероприятий по снижению налоговых платежей с целью увеличения денежных потоков компании, проводимый в рамках действующего законодательства. Дополнительной целью оптимизации является приобретение имиджа добросовестного налогоплательщика в глазах клиентов, партнеров и государственных органов.

Процесс планирования непрерывен. Он требует не только изначального определения схемы налогообложения, но и постоянного ее контроля. Ввиду изменчивости налогового законодательства и внешней правовой политики систему налогообложения компании необходимо постоянно корректировать.[1]

Идеальным вариантом налогового планирования, считается тот, который закладывается на этапе создания компании. В данном случае система налогообложения определяется уже при регистрации.

Профессиональное налоговое планирование можно разделить на два вида - стратегическое налоговое планирование и текущее налоговое планирование.

Стратегическое налоговое планирование подразумевает следующие действия:

1) обзор проектов нормативных правовых актов;

2) обзор судебной налоговой практики;

3) прогноз возможного развития событий;

4) разработка схем управления финансовыми, товарными, документарными и информационными потоками;

5) составление графика исполнения налоговых обязательств;

6) прогноз эффективности применяемых способов налоговой оптимизации;

7) оценка риска применяемых способов;

8) проработка возможных неблагоприятных последствий оптимизации.[2]

Текущее налоговое планирование может состоять из таких пунктов, как:

1) составление еженедельных прогнозов налоговых выплат по планируемым сделкам;

2) составление графика соответствия исполнения налоговых обязательств с изменением активов компании;

3) анализ результатов налоговых инноваций.

Любая оптимизация налогообложения предполагает некоторую долю риска. Более того, для ее проведения потребует затраты, поэтому перед оптимизацией следует проводить тщательный анализ существующей системы - стоят ли выигранные от оптимизации деньги тех трат и того риска, которые будут вложены в эту оптимизацию.

Принимать решение о том, нужна ли компании налоговая оптимизация, будет директор компании исходя из своего опыта и представлений о ведении бизнеса. Если доля уплаченных налогов не превышает 10-15% от всего дохода, то дополнительные меры по налоговой оптимизации не требуются. Когда эта доля начинает превышать пятнадцатипроцентный рубеж, можно проводить оптимизацию.

В российском законодательстве очень трудно определить, когда компания проводит меры по налоговой оптимизации, а когда уклоняется от налогов. Поэтому следует помнить, что даже если, на ваш взгляд, выбранные способы оптимизации укладываются в рамки существующего налогового кодекса, в некоторых случаях все же могут возникнуть судебные разбирательства со стороны налоговых органов.

Играть в азартные игры с нашим государством - дело неблагодарное и заранее проигрышное. Уклониться от выплаты налога, конечно можно, но это будет сиюминутная выгода, к тому же сдобренная долей дискомфорта и тревожности, поэтому я предпочитаю заплатить и отдыхать. А насчет налогообложения в целом, то есть ли оно, такое государство, в котором была бы идеальная схема налогообложения? Недовольные найдутся везде и всегда.[3]

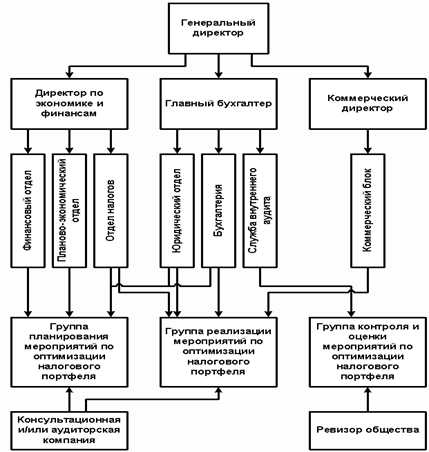

2. Способы налоговой оптимизацииСуществуют следующие способы налоговой оптимизации:

Похожие работы

... разработанной налоговой стратегии. Она выступает заключительным этапом стратегического налогового планирования в ООО «Агроторгсервис» и проводится по следующим основным параметрам: · согласованность налоговой стратегии предприятия с общей стратегией его развития. В процессе такой оценки выявляется степень согласованности целей, направлений и этапов в реализации этих стратегий; · ...

... заинтересованных групп. Поэтому фокус на стоимости акционерного капитала оправдан. Третий тип - компромиссный - предполагает конструктивную интеграцию подхода с позиций заинтересованных лиц в концепцию управления стоимостью компании, однако и в его рамках есть различные направления. Сторонники теории «корпоративной социальной ответственности» (corporate social responsibility, CSR) выдвигают и ...

... предусмотрены Законом о республиканском бюджете в сумме 2689432779 тыс. р. и расходы в сумме 3222042888 тыс. р. 2.3 Практика налогообложения инновационной деятельности в Республике Беларусь На примере четырех предприятий Железнодорожного района г. Витебска разных форм собственности и осуществляющих различные виды деятельности, рассмотрим порядок налогообложения инновационной деятельности. ...

... шинство. Однако в настоящее время «чисто» производственных компаний уже практически не существует. Все они в той или иной степени являются финансовыми компаниями. В целом в нефтяном бизнесе, во многом вследствие процессов вертикальной интеграции, имеет место чрезвычайно сложное переплетение экономических и политических интересов. Сама вертикальная интеграция, в том числе опирающаяся на систему ...

0 комментариев