Навигация

Использование (расход) бюджетных средств

21806

знаков

0

таблиц

0

изображений

2. Использование (расход) бюджетных средств.

Расходы бюджета – это денежные средства, которые направляются на финансовое обеспечение задач и функций государства и местного самоуправления.

Бюджетополучатели – это организации производственной и непроизводственной сферы, которые могут получать и распределять средства бюджета; они финансируются через бюджетные расходы.

В основном расходы бюджета носят безвозвратный характер.

За счет расходов бюджета происходит перераспределение средств бюджета по уровням бюджетной системы через дотации, бюджетные ссуды, субвенции и др.

Структура расходов бюджета устанавливается в бюджетном плане и зависит, как и доходы бюджета, от экономической и иной ситуации в стране.

Контрольная функция бюджета действует вместе с распределительной и дает возможность осуществления обязательного государственного контроля за поступлением и использованием бюджетных средств [1].

1.2 Консолидированный бюджет субъекта РФ

Задачи и функции, отнесенные к ведению субъектов РФ, очень разнообразны.

В ст. 72 Конституции РФ определены предметы совместного ведения РФ и ее субъектов:

1. В совместном ведении Российской Федерации и субъектов Российской Федерации находятся:

а) обеспечение соответствия конституций и законов республик, уставов, законов и иных нормативных правовых актов краев, областей, городов федерального значения, автономной области, автономных округов Конституции Российской Федерации и федеральным законам;

б) защита прав и свобод человека и гражданина; защита прав национальных меньшинств; обеспечение законности, правопорядка, общественной безопасности; режим пограничных зон;

в) вопросы владения, пользования и распоряжения землей, недрами, водными и другими природными ресурсами;

г) разграничение государственной собственности;

д) природопользование; охрана окружающей среды и обеспечение экологической безопасности; особо охраняемые природные территории; охрана памятников истории и культуры;

е) общие вопросы воспитания, образования, науки, культуры, физической культуры и спорта;

ж) координация вопросов здравоохранения; защита семьи, материнства, отцовства и детства; социальная защита, включая социальное обеспечение;

з) осуществление мер по борьбе с катастрофами, стихийными бедствиями, эпидемиями, ликвидация их последствий;

и) установление общих принципов налогообложения и сборов в Российской Федерации;

к) административное, административно-процессуальное, трудовое, семейное, жилищное, земельное, водное, лесное законодательство, законодательство о недрах, об охране окружающей среды;

л) кадры судебных и правоохранительных органов; адвокатура, нотариат;

м) защита исконной среды обитания и традиционного образа жизни малочисленных этнических общностей;

н) установление общих принципов организации системы органов государственной власти и местного самоуправления;

о) координация международных и внешнеэкономических связей субъектов Российской Федерации, выполнение международных договоров Российской Федерации.

2. Положения настоящей статьи в равной мере распространяются на республики, края, области, города федерального значения, автономную область, автономные округа.

Кроме того ст. 73, 76 Конституции РФ, указывает, что субъект РФ обладает всей полнотой государственной власти вне пределов ведения РФ и полномочий РФ по предметам совместного ведения РФ и субъектов РФ. Полномочия субъекта РФ закрепляются как в конституции РФ, так и в нормативно правовых актах субъектов РФ.

Если отсутствует ФЗ по предметам совместного ведения, субъект РФ может осуществлять самостоятельное правовое регулирование. Финансовой гарантией реализации полномочий субъекта РФ выступает региональный бюджет. По предметам исключительного ведения субъект РФ осуществляет собственное правовое регулирование[2].

В соответствии с Бюджетным кодексом РФ гл. 3 ст. 14:

Каждый субъект Российской Федерации имеет собственный бюджет и бюджет территориального государственного внебюджетного фонда.

Бюджет субъекта Российской Федерации (региональный бюджет) и бюджет территориального государственного внебюджетного фонда предназначены для исполнения расходных обязательств субъекта Российской Федерации.

Использование органами государственной власти субъектов Российской Федерации иных форм образования и расходования денежных средств для исполнения расходных обязательств субъектов Российской Федерации не допускается.

В бюджетах субъектов Российской Федерации в соответствии с бюджетной классификацией Российской Федерации раздельно предусматриваются средства, направляемые на исполнение расходных обязательств субъектов Российской Федерации, возникающих в связи с осуществлением органами государственной власти субъектов Российской Федерации полномочий по предметам ведения субъектов Российской Федерации и полномочий по предметам совместного ведения, указанных в пунктах 2 и 5 статьи 26.3 Федерального закона от 6 октября 1999 года №184-ФЗ «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации» (далее – Федеральный закон «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации»), и расходных обязательств субъектов Российской Федерации, осуществляемых за счет субвенций из федерального бюджета.

Бюджет субъекта Российской Федерации и свод бюджетов муниципальных образований, входящих в состав субъекта Российской Федерации (без учета межбюджетных трансфертов между этими бюджетами), образуют консолидированный бюджет субъекта Российской Федерации [1].

Бюджеты, формируемые на территории субъекта РФ, – региональный и местные – являются обособленными, самостоятельными денежными фондами. В консолидированном бюджете можно учесть все бюджеты, действующие на территории конкретного субъекта РФ.

Консолидированный бюджет субъекта РФ представляет свод бюджетных показателей, в которых указаны обобщенные сведения по расходам и доходам, из каких источников поступают финансовые средства и куда они направляются для использования. Для управления государственными делами на региональном уровне необходимо знать, какие финансовые средства находятся на данной территории.

Консолидированный бюджет субъекта РФ не утверждается каким-либо законодательным (представительным) органом власти, поэтому не является юридическим документом. Консолидированный бюджет субъекта РФ, таким образом, функцию объединения бюджетных показателей (по отдельным территориям или стране в целом), и его величина в каждом отдельном случае определяется расчетным путем. Тем не менее консолидированный бюджет субъекта РФ широкое применение в процессе планирования и анализа основных показателей и пропорций бюджетной системы. Например, удельный вес консолидированного бюджета РФ в валовом внутреннем продукте дает представление о масштабах бюджетного перераспределения; структура доходов и расходов свидетельствует об основных источниках и субъектах формирования доходной базы бюджетной системы; приоритетных направлениях государственных расходов и т.д.

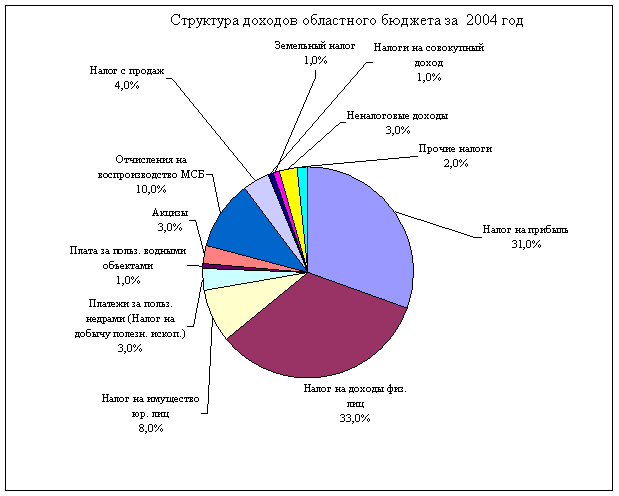

Структурные пропорции консолидированных бюджетов (соотношения между различными видами основных источников и направлений расходов) каждого уровня бюджетной системы существенно отличаются от пропорций консолидированных бюджетов других уровней (например, если в доходах консолидированного бюджета Российской Федерации главным источником доходов в условиях переходной экономики был налог на добавленную стоимость, то в консолидированных бюджетах субъектов Федерации таким источником чаще всего был налог на прибыль) [5].

Похожие работы

... по расходам по вышеупомянутым 25 наиболее важным категориям, порученным федеральным правительством, превышал 5,5 процента ВВП в каждый год периода с 1996 по 1998 год. 2.2 Доходы консолидированного бюджета субъекта федерации как объект планирования и управления Согласно Бюджетному кодексу Российской Федерации под доходами бюджета понимаются денежные средства, поступающие в безвозмездном и ...

... отставания неоперационных доходов, который составил 0,86 %.Свидетельствует о том, что неоперационные расходы значительно превышают неоперационные доходы. Руководству банка следует обратить внимание на эту статью и исправить положение.3. Опредиление направлений совершенствования формирования Национального Банка Украины. В 1998 г. произошли события, приведшие страну к кризису банковской ...

... решать. Но, тем не менее, ни в одной стране пока не удалось создать эффективные механизмы бюджетного выравнивании. 1.2 Роль ФБ в регулировании доходов нижестоящих бюджетов Бюджетное регулирование – распределение доходов федерального бюджета между различными уровнями в целях их сбалансированности [6]. Процесс бюджетного регулирования начинается с того, что все виды государственных расходов ...

... ценные бумаги. Две трети регионов профинансировали более 50% объема дефицитов своих бюджетов за счет одного из этих двух источников. 2.3. Итоги реализации бюджетной политики Астраханской области Реализация проводимой бюджетной политики в области позволила улучшить собираемость налоговых платежей и наполняемость доходами бюджетов всех уровней, что обеспечило исполнение прогнозных показателей ...

0 комментариев