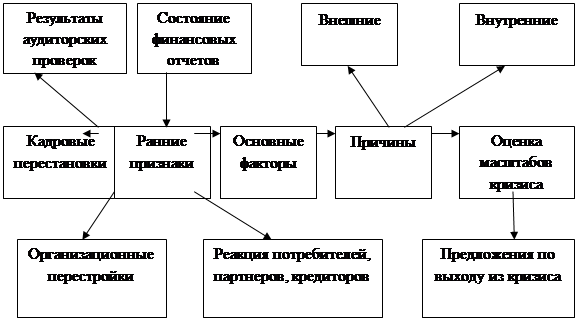

Основные методы диагностики, их положительные стороны и недостатки

Показатели инвестиционной активности организации

Краткая экономическая характеристика ОАО «Курское АТП-1»

Оценка финансового состояния ОАО «Курское АТП-1»

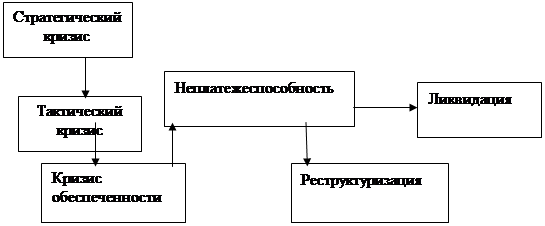

Диагностика вероятности банкротства ОАО «Курское АТП-1»

Для формирования окончательных выводов о финансовой политике предприятия рассчитаем основные аналитические коэффициенты, приведенные в таблице 2.10

Навигация

Диагностика вероятности банкротства ОАО «Курское АТП-1»

Исследование финансового состояния предприятия для выявления угрозы возможного банкротства

71321

знак

11

таблиц

0

изображений

2.3 Диагностика вероятности банкротства ОАО «Курское АТП-1»

Многокритериальный способ диагностирования.

На основании коэффициентов, рассчитанных в п. 2.2. настоящей работы охарактеризуем наметившиеся тенденции изменения финансового состояния предприятия на основании приведенных в п.1.2. формул (№ 1 - 21). Для этого построим таблицу 8. Данные таблицы показывают, что на анализируемом предприятии финансовая ситуация за отчетный период несколько ухудшилась судя по коэффициентам задолженности, деловой активности и рентабельности. Однако прямой угрозы банкротства нет, поскольку финансовый ресурс предприятия и довольно высокий уровень рентабельности позволяют хотя и медленнее, чем в прошлом году, но вовремя и в полном объеме погашать свои обязательства перед государством, кредиторами и персоналом предприятия.

Скоринговая модель Д.Дюрана Согласно критериям, приведенным в таблице 1 настоящей работы, определим, к какому классу относится анализируемое предприятие (табл. 9). По степени финансового риска, исчисленной с помощью данной методики, ОАО «Курское АТП-1» и в прошлом и в отчетном году относится ко второму классу. Причем за отчетный год оно несколько ухудшило свое положение.

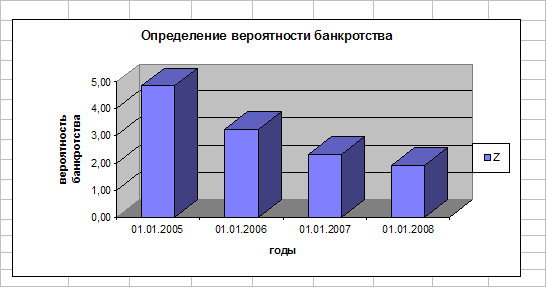

Дискриминантная модель Альтмана:

На начало 2006:

Zн=0,71*0,27+0,84*0,09+3,10*0,32+0,42*1,2+0,99*1,5=3,27

На конец 2006:

Zк=0,71*0,28+0,84*0,11+3,10*0,35+0,42*1,08+0,99*1,76=3,59

Поскольку значение Z-счета больше 1,23, то можно утверждать, что вероятность банкротства на исследуемом предприятии мала.

Дискриминантная факторная модель диагностики риска банкротства производственных предприятий Г.В.Савицкой

Zн = 0,111*7300+13,239*0,45+1,676*3,52+0,515*66+3,8*0,55 = 8,56

Zк = 0,111*10700+13,239*0,44+1,676*4,56+0,515*52,6+3,8*0,52 = 8,72

Согласно полученных данных, можно сделать вывод, что по результатам работы за последние три года предприятие ОАО «Курское АТП-1» не ухудшило свое финансовое состояние, а скачки и уменьшения значений отдельных коэффициентов следует отнести не к отрицательной работе предприятия, а к покрытию убытков прошлых лет, развитию производства – выделению обособленных подразделений и смене формы собственности – переходу к акционированному предприятию.

Если такие (как в 2004 – 2006 гг.) темпы производства и реализации продукции сохраняться и в будущем, то можно утверждать, что предприятие по прежнему будет сохранять устойчивое финансовое положение.

РАСЧЕТНАЯ ЧАСТЬ

Вариант 4. «Оптимизация структуры капитала предприятия»

Вы являетесь финансовым менеджером ОАО «Центр», производящего продукты питания. Сформирован баланс на 01.01.03 г. (табл.2.9). Требуется:

1. Проанализировать структуру активов и пассивов баланса, рассчитать аналитические показатели и сделать предварительные выводы о политике формирования активов и финансовых ресурсов, финансовой устойчивости, платежеспособности и ликвидности.

2. Сформировать заключение о финансовом положении предприятия.

3. Дать рекомендации по оптимизации финансовой структуры капитала.

4. Построить прогнозную финансовую отчетность на следующий плановый период при условии роста выручки от реализации на Х% (задается преподавателем).

Указания к решению задачи «Оптимизация структуры капитала предприятия»

1. Ознакомиться с п. 2—3 данных указаний, выполнить задание. Полученные результаты оформить в рабочей тетради.

2. Анализ относительных показателей проводится по любой из существующих методик оценки финансово-имущественного положения предприятия на основе данных баланса. Целью проводимого анализа является не расчет показателей (табл. 2.10), а формирование предварительного заключения о состоянии предприятия.

Решение:

1. Рассчитаем удельный вес активов и пассивов предприятия в валюте баланса. Данные занесем в табл. 2.9.

- в структуре активов произошло заметное уменьшение доли внеоборотных активов на конец года с 80,93% до 66,06%, хотя в денежном выражении их величина даже увеличилась;

Таблица 2.9 Баланс ОАО «Центр» на 01.01.2004 г., руб.

| АКТИВ | Начало периода | Конец периода | ||

| I. Внеоборотные активы | Уд.вес | Уд.вес | ||

| Нематериальные активы: | ||||

| остаточная стоимость | 41173,00 | 13,66 | 41396,00 | 10,73 |

| первоначальная стоимость | 53497,00 | 53772,00 | ||

| износ | 12324,00 | 12376,00 | ||

| Незавершенное строительство | 108831,00 | 36,11 | 144461,00 | 37,44 |

| Основные средства: | ||||

| остаточная стоимость | 106800,00 | 35,44 | 134036,13 | 34,74 |

| первоначальная стоимость | 157930,00 | 172210,25 | ||

| износ | 51120,00 | 38174,13 | ||

| Долгосрочные финансовые вложения: | ||||

| учитываемые по методу участия в капитале др.предприятий | 4500,00 | 1,16 | ||

| прочие финансовые инвестиции | 44539,00 | 14,79 | 48380,00 | 12,57 |

| Долгосрочная дебиторская задолженность | 12982,31 | 3,36 | ||

| Прочие необоротные активы | ||||

| Итого по разделу I | 301343,00 | 80,93% | 385755,44 | 66,06% |

| П. Оборотные активы | Уд.вес | Уд.вес | ||

| Запасы: | 20628,00 | 29,62 | 22836,89 | 11,68 |

| производственные запасы | 14567,00 | 20916,18 | ||

| незавершенное производство | 2061,00 | 309,79 | ||

| готовая продукция | 4000,00 | 1610,92 | ||

| Векселя полученные | 6000,00 | 3,07 | ||

| Дебиторская задолженность за товары, работы, услуги: | ||||

| чистая реализационная стоимость | 12342,00 | 55050,80 | ||

| первоначальная стоимость | 14710,00 | 21,12 | 58585,00 | 29,98 |

| Резерв сомнительных долгов | 2368,00 | 3534,20 | ||

| Дебиторская задолженность по расчетам: | 242,00 | 0,03 | 7761,83 | 2,38 |

| с бюджетом | 6061,00 | |||

| по выданным авансам | ||||

| по начисленным доходам | 242,00 | 0,03 | 1700,83 | |

| Прочая текущая дебиторская задолженность | 375,00 | |||

| Текущие финансовые инвестиции | 2131,00 | 3,06 | 62334,40 | 31,91 |

| Денежные средства и их эквиваленты: | 34279,00 | 49,23 | 40996,56 | 20,98 |

| в национальной валюте | 20467,00 | 33858,00 | ||

| в иностранной валюте | 13812,00 | 7138,56 | ||

| Прочие оборотные активы | ||||

| Итого по разделу II | 69622,00 | 18,7% | 195355,35 | 33,45% |

| III. Расходы будущих периодов | 1408,00 | 0,37% | 2813,00 | 0,49% |

| Баланс | 372373,00 | 100 | 583923,79 | 100 |

| ПАССИВ | Начало периода | Конец периода | ||

| I. Собственный капитал | Уд.вес | Уд.вес | ||

| Уставный капитал | 105000,00 | 67,63 | 250000,00 | 71,19 |

| Дополнительный капитал | 1300,00 | 0,83 | 14250,00 | 4,05 |

| Прочий дополнительный капитал | 1012,00 | 0,68 | 17332,41 | 4,93 |

| Резервный капитал | 26250,00 | 16,9 | 62500,00 | 17,79 |

| Нераспределенная прибыль (непокрытый убыток) | 21677,00 | 13,96 | 19556,22 | 5,57 |

| Неоплаченный капитал | 12500,00 | -3,53 | ||

| Итого по разделу I | 155239,00 | 41,68 | 351138,63 | 60,13 |

| II. Обеспечение будущих расходов и платежей | Уд.вес | Уд.вес | ||

| Обеспечение выплат персоналу | 1790,00 | 2270,00 | ||

| Прочие обеспечения | ||||

| Итого по разделу II | 1790,00 | 0,49 | 2270,00 | 0,4 |

| III. Долгосрочные обязательства | ||||

| Долгосрочные кредиты банков | 124933,30 | |||

| Отсроченные налоговые обязательства | ||||

| Прочие долгосрочные обязательства | ||||

| Итого по разделу III | 124933,30 | 21,39 | ||

| IV. Текущие обязательства | Уд.вес | Уд.вес | ||

| Займы и кредиты | 30000,00 | 13,93 | 8000,00 | 7,57 |

| Текущая задолженность по долгосрочным обязательствам | 90530,00 | 42,03 | ||

| Векселя выданные | 3800,00 | 1,76 | ||

| Кредиторская задолженность за товары, работы, услуги | 85719,00 | 39,8 | 74784,56 | 70,83 |

| Текущие обязательства по расчетам: | ||||

| по полученным авансам | 1200,00 | 1,13 | ||

| с бюджетом | 3680,00 | 1,7 | 2693,00 | 2,55 |

| по внебюджетным платежам | 200,00 | 0,14 | ||

| по страхованию | 730,00 | 0,33 | 1965,00 | 1,86 |

| по оплате труда | 11535,00 | 10,92 | ||

| с участниками | 450,00 | 0,45 | ||

| Прочие текущие обязательства | 685,00 | 0,31 | 4954,30 | 4,69 |

| Итого по разделу IV | 215344,00 | 57,83 | 105581,86 | 18,08 |

| V. Доходы будущих периодов | ||||

| Баланс | 372373,00 | 100 | 583923,79 | 100 |

- стоит отметить также появление новых видов долгосрочных финансовых вложений;

- в целом соотношение в первом разделе баланса между основными средствами, нематериальными активами, незавершенным строительством в составе внеоборотных активов практически не изменилось;

- в составе оборотных активов стоит отметить уменьшение доли запасов и денежных средств с одновременным ростом доли текущих финансовых инвестиций и дебиторской задолженности, кроме того, стоит отметить появление вексельной формы расчетов.

- в структуре пассивов заслуживает внимания резкое увеличение доли собственного капитала с 41,68 до 60,13 пунктов, одновременно с таким же уменьшением доли краткосрочных обязательств с 57,83 до 18,08% и появление долгосрочных обязательств (кредит банка) – 21,39%.

- в составе собственного капитала значительных изменений не произошло – увеличился дополнительный капитал за счет распределения прибыли.

- в составе краткосрочных обязательств уменьшилась доля займов и кредитов, были оплачены текущая долгосрочная задолженность, задолженность по векселям и по взносам во внебюджетные фонды, но наряду с этим резко увеличилась задолженность поставщикам и подрядчикам и появилась задолженность персоналу предприятия по оплате труда.

Похожие работы

... причин и не позволяет использовать результаты его прогнозирования и изменения финансового состояния в будущем. Основные методические подходы в вопросах диагностирования финансового состояния предприятия на примере ООО "Альтернатива". Анализ финансового состояния предприятия как основа мониторинга его стратегического развития 1 этап – сравнительно – аналитический баланс предприятия ООО " ...

... неправильные принципы ее действия; нерациональное использование ресурсов и низкое качество продукции; невысокий уровень менеджмента и маркетинга; несоответствие уровня управленческой и организационной культур предприятия его технологической структуре. 2. Диагностика финансового состояния предприятия ООО «СОЮЗ-К» 2.1 Характеристика предприятия ООО «Союз-К» Предприятие ООО «Союз-К» создано ...

... общем объеме активов Z - показатель неплатежеспособности предприятия. 3 ВЫРАБОТКА РЕШЕНИЙ ПО СТАБИЛИЗАЦИИ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ 3.1 Внутренние механизмы финансовой стабилизации предприятия при угрозе банкротства Основная роль в системе антикризисного управления предприятием отводится широкому использованию внутренних механизмов финансовой стабилизации, которая позволяет не только снять ...

... выплаченных дивидендов). По результатам анализа финансового состояния делаются выводы, на основании которых разрабатываются мероприятия по его улучшению. Используя вышеприведенные методики, формулы и показатели, проведем анализ и оценку финансового состояния предприятия ООО «Форсаж», как его могли бы оценить предприятия-кредиторы, т.е. если бы ООО «Форсаж» выступало предприятием должником. ...

0 комментариев