Теоретические аспекты системы местного налогообложения в Республике Казахстан

Взаимосвязь налоговой политики с социальными аспектами жизнедеятельности людей

Зарубежный опыт организации механизма местного налогообложения

Характеристика и экспресс анализ деятельности ГКП «Экибастузкоммунсервис» акимата города Экибастуза

Анализ механизма исчисления местных налогов и сборов в Республике Казахстан

Анализ динамики и структуры налоговых обязательств ГКП «Экибастузкоммунсервис» перед местным бюджетом

Оценка роли налоговых платежей ГКП «Экибастузкоммунсервис» в местном бюджете

Совершенствование и развитие системы местного налогообложения в Республике Казахстан

Перспективы развития системы местного налогообложения в Казахстане

Навигация

Характеристика и экспресс анализ деятельности ГКП «Экибастузкоммунсервис» акимата города Экибастуза

Исследование роли местных налогов и сборов в формировании территориальных бюджетов

191028

знаков

26

таблиц

5

изображений

2.1 Характеристика и экспресс анализ деятельности ГКП «Экибастузкоммунсервис» акимата города Экибастуза

Экибастузский регион - это угольно-энергетический центр Казахстана, обладающий большими экономическими ресурсами. Мощные хозяйствующие субъекты региона с большим фискальным потенциалом обеспечивает для региона необходимую налоговую базу.

Государственное коммунальное предприятие «Экибастузкоммунсервис» акимата города Экибастуза создано на основании постановления акимата Павлодарской области от 15 января 2003 года № 1/1 «О создании государственного коммунального предприятия «Экибастузкоммунсервис» акимата города Экибастуза.

ГКП «Экибастузкоммунсервис» акимата города Экибастуза создано в форме государственного коммунального предприятия, основанное на праве хозяйственного ведения, и в своей деятельности руководствуется Законами Республики Казахстан, Указами Президента Республики Казахстан, иными нормативными правовыми актами и настоящим Уставом.

Уполномоченным органом Предприятия является акимат города Экибастуза. Органом государственного управления предприятия является ГУ «Отдел жилищно-коммунального хозяйства, пассажирского транспорта и автомобильных дорог акимата города Экибастуза».

Основной целью деятельности предприятия является осуществление производственно хозяйственной деятельности в области охраны окружающей среды.

Предметом деятельности предприятия является проведение работ, определяемых потребителями города, по содержанию, озеленению, ремонту и строительству объектов коммунального хозяйства и благоустройства, которые непосредственно влияют на качество окружающей среды, а также тех работ, которые недостаточно охвачены частным сектором экономики.

Предприятие осуществляет следующие виды деятельности:

- производство работ по санитарной очистке городских земель общего пользования (улицы, скверы, площади, парки);

- производство работ по сбору, утилизации переработке промышленных и бытовых отходов, содержание и эксплуатации городских полигонов твердо бытовых отходов (свалок);

- производство работ по содержанию систем городских поливочных водопроводов и других коммунальных инженерных сооружений;

- производство работ по содержанию и благоустройству объектов городского хозяйства города Экибастуза, а именно: парков, скверов, пляжей и других зон отдыха;

- производство работ по содержанию, ремонту, строительству и реконструкции зданий, сооружении и инженерных объектов коммунального хозяйства (путепроводов и других);

- содержание, ремонт и реконструкция мемориальных комплексов, других памятников и малых архитектурных форм, имеющих историческое и культурное значение, а также недействующих кладбищ;

- производство аварийно-восстановленных работ на объектах коммунальной собственности и жилого фонда (оказание услуг собственникам зданий и сооружений по ликвидации аварийных ситуаций на внутридомовых инженерных сетях);

- оказание платных услуг юридическим и физическим лицам- производство работ и предоставление услуг в соответствии с предметом и видами деятельности, закрепленными уставом.

Орган государственного управления предприятием имеет следующие полномочия:

- определение приоритетных направлении деятельности Предприятия;

- рассмотрение и утверждение текущих и перспективных планов хозяйственной деятельности предприятия, в том числе плановых финансовых показателей, периодичности и порядка их предоставления;

- контроль и анализ выполнения плановых показателей финансово-хозяйственной деятельности Предприятия с предоставлением соответствующего отчета в уполномоченный орган в установленные им сроки.

Органом предприятия как юридического лица является его Директор, подотчетный органу государственного управления. Орган государственного управления оформляет отношения с руководителем предприятия посредством заключения индивидуального трудового договора в соответствии с законодательством Республики Казахстан о труде.

Директор Предприятия несет персональную ответственность перед собственником и органом государственного управления за состояние дел на предприятии.

Имущество предприятия составляют основные фонды и оборотные средства, а также ценности, стоимость которых отражается в самостоятельном балансе Предприятия. Имущество предприятия принадлежит ему на праве хозяйственного ведения и формируется за счет:

- имущества, переданного ему собственником или Уполномоченным органом;

- денег и иного имущества, приобретенного в результате собственной деятельности;

- иных источников, не запрещенных законодательством

Предприятие в целом как имущественный комплекс признается недвижимостью и значится объектом права государственной коммунальной собственности.

Уставный капитал предприятия составляет 2 400 000 тенге. На данный момент среднесписочная численность постоянных работников ГКП «Экибастузкоммунсервис» акимата города Экибастуза составляет 134 человек, это выше чем в прошлом году на 28 работников.

Организационная структура предприятия приведена в приложении А. Финансовый отдел является самостоятельным структурным подразделением предприятия. Отдел подчиняется заместителю директора по финансам.

В своей работе отдел руководствуется действующим законодательством, постановлениями правительства, инструкциями по вопросам финансовой деятельности, приказами, указаниями заместителя директора по экономике и руководителя предприятия, планом работы и положением об отделе. Совместно с отделами экономики и планирования занимается обеспечением финансовыми ресурсами заданий по производству продукции, капитальному строительству, внедрению новой техники и других плановых затрат, а также изыскание резервов производства, увеличения прибыли и повышения рентабельности при обязательном выполнении финансовых обязательств перед бюджетом, банками и поставщиками, анализ текущей финансовой деятельности предприятия, принимает участие в осуществлении финансово хозяйственной деятельности предприятия. Проводит постоянный анализ и контроль за налоговым законодательством вместе с бухгалтерией предприятия, а также контроль за своевременностью уплаты налогов и других обязательных платежей в бюджет и во внебюджетные фонды, а также за задолженностью перед бюджетом и фондами.

Для анализа финансово-хозяйственной деятельности, контроля за доходами предприятие осуществляет учет результатов своей деятельности, ведет бухгалтерскую и статистическую отчетность в установленном порядке.

Для более полной оценки деятельности предприятия проведем экспресс - анализ финансового состояния предприятия. Целью экспресс-анализа является наглядная и простая оценка финансового благополучия и динамики развития хозяйствующего субъекта. В процессе анализа рассчитывают различные показатели и дополняют их методами, основанными на опыте и квалификации специалиста.

Экспресс-анализ целесообразно выполнять в три этапа: подготовительный этап, предварительный обзор финансовой отчетности, экономическое чтение и анализ отчетности.

Цель первого этапа - принять решение о целесообразности анализа финансовой отчетности и убедиться в ее готовности к чтению. Для этого проводится визуальная и простейшая счетная проверка отчетности по формальным признакам и по существу: определяется наличие всех необходимых форм и приложений, реквизитов и подписей, проверяется правильность и ясность всех отчетных форм; проверяются валюта баланса и все промежуточные итоги.

Цель второго этапа - ознакомление с пояснительной запиской к балансу. Это необходимо для того, чтобы оценить условия работы в отчетном периоде, определить тенденции основных показателей деятельности, а также качественные изменения в имущественном и финансовом положении хозяйствующего субъекта.

Третий этап - основной в экспресс-анализе; его цель - обобщенная оценка результатов хозяйственной деятельности и финансового состояния объекта. Такой анализ проводится с той или иной степенью детализации в интересах различных пользователей.

В рамках экспресс анализа проведена оценка имущественного положения фирмы, ликвидности его активов, оценка финансовой устойчивости, деловой активности и рентабельности.

Система показателей экспресс - анализа деятельности представлена в таблице Б.1.

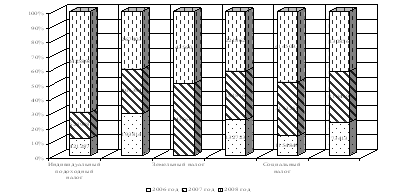

По состоянию на 31 декабря 2005 года сумма хозяйственных средств, находящихся в распоряжении предприятия, составила 3 735 154 878 тенге, которые по сравнению с предыдущим периодом увеличились на 1,46 %. Данное изменение на 295,82 % обусловлено сокращением объема внеоборотных активов и на 395,8 % увеличением объема оборотных средств.

Структура совокупных активов характеризуется значительным превышением в их составе доли внеоборотных активов, которая в отчетном периоде по сравнению с предыдущим сократилась на 5,33 % и составила в 2005 году 68,64 %.

Приращение оборотных средств преимущественно было обусловлено ростом краткосрочной дебиторской задолженности, увеличившейся в 2005 году на 7,71 % и составившей в этом же периоде 25,51 % общей величины имущества предприятия.

Удельный вес внеоборотных активов соответственно уменьшился на 5,33 % и составил в 2005 году 68,64 %.

Увеличение имущества предприятия на 814,07 процентных пункта было обеспечено ростом собственных источников средств и на 4239,44 процентных пункта покрывалось сокращением обязательств предприятия.

Структура источников средств характеризуется преобладающим удельным весом собственных средств (62,52 %), причем их доля в общем объеме увеличилась по сравнению с предыдущим периодом на 10,99 %, что положительно характеризует деятельность предприятия.

Структура заемных средств в отчетном периоде претерпела ряд изменений: удельный вес доли долгосрочных обязательств сократился на 5,41 % и составил в 2005 году 34,42 %. В то же время доля кредиторской задолженности сократилась на 57,11 % достигнув в отчетном году 3,06 %.

Несмотря на увеличение суммы основных средств, следует отметить, что оборудование, здания, сооружения предприятия значительно изношены, о чем свидетельствует коэффициент износа основных средств, составивший на конец 2005 года 38,81 %. Причем, по сравнению с прошлым периодом, данный показатель вырос на 5,23 %, что является отрицательной тенденцией.

Значение коэффициента общего покрытия говорит о том, что в 2004 году предприятие смогло бы погасить лишь 43,26 % своих обязательств, как краткосрочных, так и долгосрочных за счет реализации всех своих оборотных активов. При этом, в 2005 году такая возможность значительно повысилась, в виду превышения текущих активов над текущими обязательствами более, чем в 10 раз.

Коэффициент абсолютной ликвидности свидетельствует о том, что в 2005 году предприятие не имело достаточно наиболее ликвидных активов, то есть денежных средств и краткосрочных финансовых инвестиций, для того, чтобы полностью оплатить свои краткосрочные обязательства. Данных средств было достаточно для оплаты лишь 0,42 % краткосрочной задолженности, что гораздо ниже нормативного значения (20 %). Причем по сравнению с прошлым периодом данный показатель снизился на 0,27 процентных пункта.

В 2005 и 2004 годы финансирование товарно - материальных запасов и расходов будущих периодов осуществлялось в полном объеме за счет собственных оборотных средств. Причем коэффициент маневренности собственных оборотных средств показывает, что в отчетном году лишь 0,05 % собственных оборотных и долгосрочных заемных средств были представлены в виде наличных денег.

Об относительно высоком удельном весе (62,52 %) собственных средств в общей сумме источников финансирования, свидетельствует коэффициент независимости, причем в отчетном году значение данного показателя увеличилось, что говорит об усилении автономности собственных средств компании. Коэффициент маневренности капитала показывает, что 44,55 % собственных средств в 2005 году использовалось для финансирования текущей деятельности, то есть вложена в оборотные средства. Причем по сравнению с предыдущим периодом данный показатель уменьшился на 17 %.

Коэффициент соотношения привлеченных и собственных средств свидетельствует о том, что на один тенге собственных средств компания привлекла 60 и 94 тиын заемных в отчетном и базисном периодах соответственно.

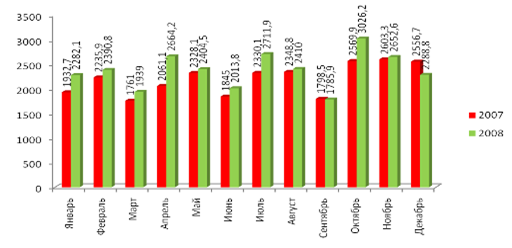

Согласно результатам оценки деловой активности ГКП "Экибастузкоммунсервис", следует отметить увеличение дохода от реализации готовой продукции в отчетном году по сравнению с базисным, составившем 83039000 тенге. Несмотря на такую положительную динамику, доход от основной деятельности до налогообложения снизился на 33896000 тенге. Фондоотдача составила 68,9 %.

Сокращение в 2005 году значения коэффициента оборачиваемости дебиторской задолженности свидетельствует об увеличении реализации продукции в кредит. При этом срок погашения дебиторской задолженности составил 211 дней, что на 57 дней больше, чем в прошлом периоде.

Положительный эффект на результаты деятельности предприятия в отчетном году оказало увеличение коэффициента оборачиваемости ТМЗ.

Сокращение продолжительности оборота кредиторской задолженности свидетельствует об увеличении покупок в кредит. В целом же операционный цикл составил 286 дней, что на 16 дней больше, чем в предыдущем периоде.

Чистый доход, полученный компанией в 2005 году увеличился на 1784000 и составил 89885000 тенге. При этом наблюдается отрицательная динамика таких показателей, как рентабельность продукции, рентабельность основной деятельности, собственного капитала. Это свидетельствует о снижении эффективности использования предприятием своих средств.

Похожие работы

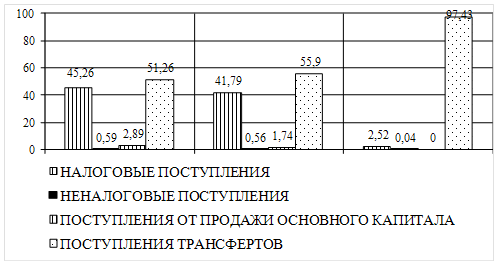

... . Дополнительным резервом поступлений стало перечисление АО «ССГПО» налога в сумме 134,1 млн. тенге по выплаченной в декабре 2007 г. 13‑й заработной платы. Доходная часть бюджета на 2008 г. на 42,7% сформирована за счет социального налога. Уточненный прогноз по данному источнику исполнен на 106,9%, в бюджет области дополнительно поступило 727,5 млн. тенге. Перевыполнение прогноза по данному ...

... частях бюджетов всех уровней “бюджета текущих расходов” и “бюджета развития” с целью обеспечения равных потенциальных возможностей регионов и муниципальных образований. 3.2. Прогнозная оценка местных налогов и сборов Последние десятилетия характерны резким ростом количества факторов, оказывающих существенное влияние на развитие общества. При этом изменения стали более кардинальными и ...

... параграфе - «Роль местных налогов и сборов в формировании местных бюджетов» - выявляются состояние и роль местных налогов и сборов в формировании местных бюджетов. 1. Экономическое содержание местных налогов и сборов Проблемы переосмысления роли и функций территориального управления в настоящее время являются одним из наиболее актуальных направлений реформирования российской экономики. ...

... тыс. грн. Невыполнение плана по поступлениям за торговый патент поясняется уменьшением численности граждан, которые приобрели патент. АНАЛИЗ ИСПОЛНЕНИЯ РАЙОННОГО БЮДЖЕТА ПО ДОХОДАМ ЗА 2002Г. таб.2.1.1 Наименование показателя Код бюджетной классификации Утвержденный план на 2002 План на год с учетом внесенных ...

0 комментариев