Навигация

Ипотека и капитальные вложения

39592

знака

2

таблицы

0

изображений

Приазовский государственный технический университет

Институт повышение квалификации

Кафедра "Финансы и банковское дело"

Контрольная работа

по предмету: "Инвестирование"

Мариуполь, 2009 г.

Содержание

Введение

1. Ипотечное кредитование

2. Источники финансирования капитальных вложений

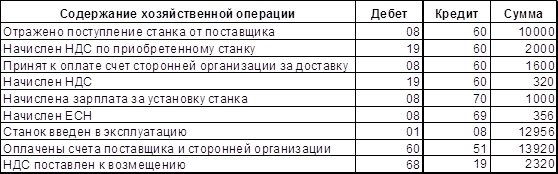

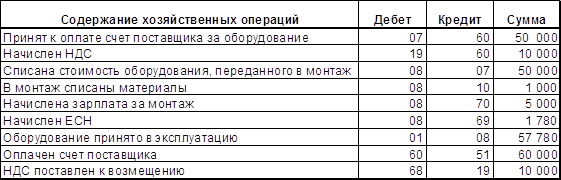

3. Задача №1

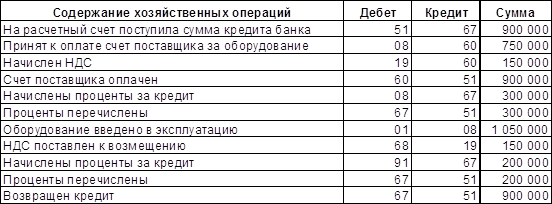

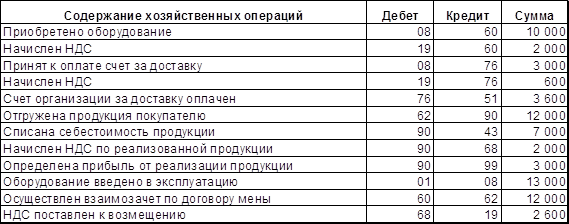

4. Задача №2

Заключение

Список литературы

Введение

На нашей с вами планете живет несколько миллиардов людей, согласитесь цели у всех разные, кто - то мечтает подольше побыть на даче, кто - то увидеть море в очередной раз, некоторым нужно всего лишь быть рядом с любимым человеком, но со мной, я думаю согласятся все, все мечтают о финансовой независимости! Я хочу заметить, что результат действительно играет роль!

Конечно же все мечтают к старости скопить деньги и спокойно доживать старость, давая всё нужное своим детям! Но это конечная цель, а инвестирование - путь к её достижению! Вот почему стоит следить за инвестициями и удачно вкладывать деньги,как только появляется возможность это сделать. Конечно я соглашусь с тем, что само слово инвестирование отталкивает людей, которые знают об этом лишь по наслышке, но поверьте мне, многие из тех у кого на сегодняшний день сложился приличный капитал, одним из средств его достижения использовали именно инвестиции!

Обычно начинающий инвестор имеет в своём активе несколько инвестиций, но со временем, фокусируясь на каждой инвестиции, инвестор увеличивает свой доход, анализируя и учитывая все аспекты и факторы, влияющие на прибыль с каждой инвестиции.

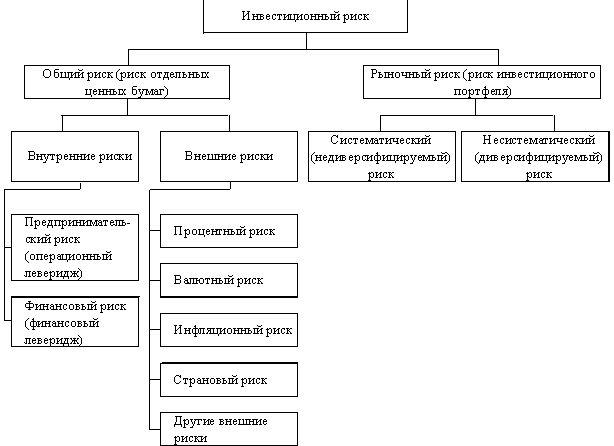

Инвестирование – вложение капитала в целях получения дохода в будущем, компенсирующего инвестору отложенное потребление, ожидаемый рост общего уровня цен и неопределенность получения будущего дохода (риск).

Цель инвестирования заключается в поиске и определении такого способа вложения инвестиций, при котором обеспечивался бы требуемый уровень доходности и минимальный риск.

На инвестирование оказывают воздействие различные факторы:

- временной;

- инфляционный;

- фактор неопределенности или риска.

Инвестирование по сути означает отказ от использования дохода на текущее потребление, чтобы в будущем иметь большую сумму. Другими словами, инвестор намерен получить в будущем сумму денег, превосходящую отложенную в текущий момент, как плату за то, что он не потратил деньги на себя, а предоставил их в долг.

Инфляционный фактор. Инфляция - это устойчивое, неуклонное повышение общего уровня цен. Инвестор, ожидая, что цены на необходимые ему товары и услуги повысятся, должен компенсировать подобное повышение цен, когда он вкладывает свои средства в тот или другой вид инвестиций. В противном случае ему невыгодно осуществлять инвестирование.

Под риском понимается возможность не получения от инвестиций желаемого результата. Когда инвестирование сопряжено с риском для инвестора, то для последнего важно возмещение за риск при вложении средств в инвестиционный объект.

В инвестиционном бизнесе важную роль играет инвестиционный или холдинговый период. Под последним, понимается период времени от момента приобретения инвестиции до ее конечной реализации или ликвидации (превращения в наличные деньги).

1. Ипотечное кредитование

Ипотека – это залог недвижимости для обеспечения обязательств перед кредитором. При ипотечном кредитовании заемщик получает кредит на покупку недвижимости или другие цели. Его обязательством перед кредитором является погашение кредита, а обеспечивает исполнение этого обязательства залог недвижимости. При этом покупать и закладывать можно не только жилье, но и другие объекты недвижимости - землю, автомобиль, яхту и т.д. Недвижимость, приобретенная с помощью ипотеки, является собственностью заемщика кредита с момента приобретения. Термин ипотека в России обычно применяется в связи с решением жилищных проблем.

Самый распространенный вариант использования ипотеки - это покупка квартиры в кредит. Закладывается при этом, как правило, вновь покупаемое жилье, хотя можно заложить и уже имеющуюся в собственности квартиру. Ипотечные кредиты выдаются банками, и условия кредитования у всех разные. На государственном уровне в ипотека находит поддержку в виде разработанного ипотечного законодательства, а так же специально созданных государством ипотечных агентств.

Оформление ипотеки – многоэтапная процедура, включающая сбор документов, прохождение кредитной комиссии банка, поиск подходящего жилья, его оценку и страхование, заключение договора ипотеки. На этом нелегком пути может помочь ипотечный брокер. Так же может потребоваться помощь агентства недвижимости при покупке квартиры в кредит.

Когда ипотечный кредит получен и жилье приобретено, наступает время "расплаты". Погашение кредита может осуществляться как наличными деньгами, так и безналично, либо в строго определенные дни, либо в любой день месяца – эти условия определяются банком-кредитором. Возможность досрочного погашения кредита так же определяется ипотечным банком.

Главным преимуществом ипотеки является то, что, вместо многолетнего накапливания необходимой суммы на покупку жилья, возникает возможность уже сейчас жить в новой квартире (или доме). При этом жилье, приобретенное по ипотеке, сразу является собственностью заемщика ипотечного кредита. В новом жилье можно зарегистрироваться заемщику и членам его семьи. Безопасность операции обеспечивается страхованием рисков утраты права собственности на квартиру и ее повреждения, а так же потери заемщиком трудоспособности. Кроме того, у ипотеки есть еще ряд "плюсов": заемщику ипотечного кредита предоставляется имущественный налоговый вычет, который фактически снижает процентную ставку по ипотеке за счет того, что заемщик не будет платить подоходный налог с суммы, потраченной на покупку жилья и с процентов по ипотеке; длительный срок кредитования делает платежи по ипотеке не слишком большими и, следовательно, не слишком обременительными. Для определенных категорий лиц приятным сюрпризом может оказаться существование в их регионе социальной ипотеки.

Самым существенным недостатком ипотеки является так называемая "переплата" за квартиру, которая может достигать 100% и более. "Переплата" по ипотеке включает в себя проценты по ипотечному кредиту и ежегодные суммы обязательного страхования. Кроме того, в процессе получения ипотечного кредита заемщику приходится нести еще некоторые дополнительные расходы, такие как оплата услуг оценочной компании и нотариуса, плата банку за рассмотрение заявки на кредит, сбор за ведение ссудного счета и т.п. Накладные расходы в совокупности могут достигать 10% первоначального взноса на приобретение жилья.

Еще один "минус" ипотеки - большое количество требований ипотечных банков к заемщикам: документальное подтверждение доходов, наличие регистрации и гражданства, определенный стаж работы на одном месте, возможность представить поручителей по кредиту и т.д.

Найти идеальный компромисс между преимуществами и недостатками ипотеки каждому предстоит самостоятельно. Финансовый кризис отрицательно сказался на возможности выбора банка и ипотечной программы. Тем не менее, любой желающий решить свои жилищные проблемы с помощью ипотеки может подобрать себе достойного партнера.

Ипотека, ипотечный кредит (от греч. Hipotheka - заклад, залог) — это кредит под залог недвижимого имущества. Ипотечный кредит чаще всего выдается банком, при этом кредитором может быть и любое другое юридическое лицо. Заемщик ипотечного кредита обеспечивает свое обязательство по погашению кредита залогом недвижимости, принадлежащей ему на правах собственности. С согласия арендодателя, предметом ипотеки также может быть право аренды недвижимости.

В нашей стране термины "ипотека" и "ипотечный кредит" означают получение кредита в банке для покупки жилой недвижимости (квартиры или дома). В английском языке есть специальное слово, передающее смысл этого вида кредита "mortgage". То есть в эту категорию не попадают займы с другим целевым назначением, предоставленные под залог недвижимого имущества: например, на покупку автомобилей, бытовой техники, мебели или на другие нужды.

Ипотека – была самым надежным способом приобретения жилья, в отличие от долевого строительства или вклада в строительный кооператив. Вы передаете деньги непосредственно продавцу жилья, а не третьим лицам (застройщикам или владельцам кооператива). Перед заключением сделки квартира проходит тщательную юридическую проверку банком. На время погашения кредита ипотеки страхуются риски утраты права собственности на квартиру и трудоспособности заемщика.

Сегодня банковское законодательство ревностно защищает права потребителей. Любое нарушение грозит банку отзывом лицензии, стоимостью несколько десятков тысяч долларов. И все же, обращайтесь в проверенные учреждения: сколько лет на рынке существует кредитная организация? Какова его история, отзывы о нем? Насколько велика кредитная ставка и какие программы может предложить Вам банк? На эти вопросы подробно ответят специалисты "горячей линии" или консультанты. Обратитесь в несколько банков и сравните предлагаемые ипотечные программы – таки образом Вы подберете оптимальный вариант ипотеки. Если у Вас нет времени или достаточных знаний, обратитесь к брокерам, они помогут решить все вопросы.

Аннуитетный платеж – наиболее распространенная сегодня схема платежей по ипотечным кредитам. Весь период действия кредитного договора заемщик ежемесячно перечисляет банку одинаковую сумму (в долларах, евро или рублях - в зависимости от выбранной валюты кредита). В начале кредитного периода в этой сумме преобладают платежи по процентам, а в конце, наоборот, – платежи по возврату долга.

Регистрация ипотеки – ипотека подлежит государственной регистрации учреждениями юстиции в едином государственном реестре прав на недвижимое имущество в порядке, установленном Федеральным законом о государственной регистрации прав на недвижимое имущество и сделок с ним. Государственная регистрация ипотеки осуществляется по месту нахождения имущества, являющегося предметом ипотеки. Расходы по уплате сборов за регистрацию и внесению изменений и дополнений в регистрационную запись возлагаются на залогодателя, если соглашением между ним и залогодержателем не установлено иное.

К концу 2008 года рынок ипотечного кредитования стал настоящей головной болью как для банкиров, так и для их клиентов. Сегодня получить ипотечный кредит почти невозможно. Также непонятно, что делать с уже заключенными кредитными договорами. К сожалению, ипотечное кредитование в стране фактически парализовано.

Банки начинают распродавать ипотечные квартиры на аукционах. Причем речь идет о несудебном урегулировании, когда в том, чтобы "пустить недвижимость с молотка", заинтересован как банк, так и заемщик. Дисконт при этом - составляет 40%.

Ипотека - Просрочка по кредиту - Возврат квартиры - Аукцион. Таков путь тех заемщиков, которые по разным причинам не в состоянии оплатить ипотечный кредит. Причем, рост невыплат в первом квартале этого года по сравнению с январем-мартом прошлого уже вырос почти в два раза. Многие крупные банки, у которых были большие выдачи по ипотеке - будут проводить залоговые аукционы.

Кроме того, немалой долей в залоговой недвижимости, были инвест-квартиры для инвестиций. Однако если квадратные метры использовать по прямому назначению - жить в них, а кризис унес все возможности гасить кредит, неплательщику лучше не доводить дело до суда. С банком можно договориться: "Подписывается отдельный договор, что заемщик дает свое согласие на то, что данный объект будет продаваться, например, с аукциона. Для этого заключается нотариальное соглашение с согласия залогодателя и залогодержателя. Соответственно, они подписывают все документы, и после этого данная квартира поступает уже на сам аукцион, в ту компанию, которая является организатором данного аукциона".

Выигрывает от такой продажи, по словам эксперта только компания, которая проводит торги. Банк же - просто возвращает деньги, а заемщик - снимает с себя долг. На аукцион жилая недвижка выставляется с большим дисконтом. Если по выставленной на аукцион квартире не было получено заявок, то лот перевыставляется заново, но уже с 15% скидкой. Просроченная задолженность по ипотечным кредитам стабильно растет.

Действующим законодательством предусмотрены два вида оснований возникновения ипотеки:

1) в силу закона;

2) в силу договора.

Ипотека в силу закона (легальная ипотека) представляет собой ипотеку, которая возникает при наступлении определенных фактов, указанных в законе, независимо от волеизъявления сторон в отношении возникновения ипотеки, при переходе права собственности на объект недвижимости от одного лица к другому, точнее при приобретении данного права новым собственником, но при обязательном наступлении определенных законом фактов. Ипотека в силу закона возникает в следующих пяти основных и распространенных случаях:

1) Приобретение жилых домов, квартир, земельных участков с использованием кредитных средств банка или иной кредитной организации либо средств целевого займа. Земельный участок, жилой дом или квартира, приобретенные с использованием кредитных средств банка или иной кредитной организации либо средств целевого займа, предоставленного другим юридическим лицом на приобретение этого недвижимого имущества, считаются находящимися в залоге с момента государственной регистрации права собственности заемщика на недвижимое имущество. Таким образом, при приобретении квартиры, жилого дома или земельного участка с использованием кредитных средств указанное недвижимое имущество находится в ипотеке у банка, выдавшего кредит, до полного погашения кредита. В данном случае в правоотношениях участвуют три стороны- продавец, покупатель и кредитор.

2) Строительство жилых домов, зданий, сооружений или квартир с использованием кредитных средств банка или иной кредитной организации либо средств целевого займа. Банк выдает кредит, потом заключается договор об ипотеке земельного участка, на котором будет вестись строительство, а собственник заложенного земельного участка ведет на нем строительство за счет кредитных средств. При этом построенный объект недвижимости не будет обременен ипотекой. Кроме того, жилой дом или квартира, построенные полностью либо частично с использованием кредитных средств банка или иной кредитной организации либо средств целевого займа, предоставленного другим юридическим лицом на строительство жилого дома или квартиры, считаются находящимися в залоге с момента государственной регистрации права собственности заемщика на жилой дом или квартиру. Указанная норма действует, например, при приобретении квартиры в строящемся доме на основании инвестиционного договора с привлечением кредитных средств банка. До тех пор, пока жилой дом не будет построен, сдан в эксплуатацию, а право собственности на квартиру зарегистрировано,- квартира не может являться объектом ипотеки. Поэтому квартира становится обремененной ипотекой только после регистрации права собственности.

3) Продажа в кредит. Проданный в кредит, в том числе с условием о рассрочке, признается находящимся в залоге у продавца с момента его передачи покупателю в обеспечение исполнения последним обязанности по оплате, если иное не установлено договором. Данное положение распространяется на все виды недвижимости, которые могут быть предметом купли-продажи. В данном случае ипотека в отношении недвижимости возникает, если продавец (он же кредитор) продает объект недвижимого имущества в кредит, в том числе в рассрочку, покупателю.

4) Рента. При передаче под выплату ренты земельного участка или другого недвижимого имущества получатель ренты в обеспечение обязательства плательщика ренты приобретает право залога на это имущество. При этом договор ренты, предусматривающий отчуждение недвижимого имущества под выплату ренты, подлежит государственной регистрации. По договору ренты одна сторона (получатель ренты) передает другой стороне (плательщику ренты) в собственность имущество, а плательщик ренты обязуется в обмен на полученное имущество периодически выплачивать получателю ренту в виде определенной денежной суммы либо предоставлять средства на его содержание в иной форме. Договор ренты зачастую заключают пожилые люди, у которых есть квартира или жилой дом, но которым не хватает средств к существованию. При заключении указанного договора собственником квартиры становится лицо, которое обязуется содержать пожилого человека (бывшего собственника недвижимости). Одним из видов договора ренты является договор пожизненного содержания с иждивением. Это договор, по которому получатель ренты- гражданин передает принадлежащие ему жилой дом, квартиру, земельный участок или иную недвижимость в собственность плательщика ренты, который обязуется осуществлять пожизненное содержание с иждивением гражданина и (или) указанного им третьего лица (лиц). Обязанность плательщика ренты по предоставлению содержания с иждивением может включать обеспечение потребностей в жилище, питании и одежде, а также, если этого требует здоровье гражданина, и уход за ним. В данном случае ипотека прекращается в связи со смертью получателя ренты. Для этого необходимо подать в регистрирующий орган заявление о погашении регистрационной записи об ипотеке с приложением свидетельства о смерти получателя ренты.

5) Залог имущественных прав. Если при залоге имущественных прав должник залогодателя до исполнения залогодателем обязательства, обеспеченного залогом, исполнит свое обязательство, все полученное при этом залогодателем становится предметом залога. Например, при залоге права требования квартиры по инвестиционному договору. Ипотека в силу договора (она же "договорная ипотека") представляет собой ипотеку, которая возникает на основании договора об ипотеке (залоге недвижимости). Одна сторона- залогодержатель, являющийся кредитором по обязательству, обеспеченному ипотекой, имеет право получить удовлетворение своих денежных требований к должнику по этому обязательству из стоимости заложенного недвижимого имущества другой стороны- залогодателя преимущественно перед другими кредиторами залогодателя, за изъятиями, установленными федеральным законом. Право залога заключается в праве кредитора (залогодержателя) требовать при невыполнении должником (залогодателем) обязательства, обеспеченного залогом, продажи заложенного имущества с торгов и в первоочередном получении удовлетворения из денежных средств, вырученных в результате продажи объекта недвижимого имущества. Договор об ипотеке не является самостоятельным обязательством, а заключается в обеспечение обязательства по договору займа, кредитному договору или иному обязательству. Обеспеченное ипотекой обязательство также называют основным обязательством, поскольку его исполнение обеспечено залогом недвижимости по договору об ипотеке (залоге недвижимости), которое, в свою очередь, является дополнительным обязательством (акцессорным). Основным отличием законной ипотеки от договорной является то обстоятельство, что при договорной ипотеке не меняется собственник объекта недвижимости, а ипотека возникает на основании договора об ипотеке. Договор об ипотеке может быть заключен только при наличии основного обязательства, исполнение которого и обеспечивается договором об ипотеке. В случае прекращения основного обязательства (например, полное погашение кредита по кредитному договору) прекращается и ипотека. Необходимо также отметить, что залогодателем может быть сам должник по обязательству, обеспеченному ипотекой, или лицо, не участвующее в этом обязательстве (третье лицо).

Похожие работы

... сводятся все задачи учета, является оценка»[43, 113]. В этой связи особый интерес представляет изучение оценки вложений во внеоборотные активы. Прежде всего, отметим, что существует два подхода к рассмотрению оценки: бухгалтерский и экономический. Основу бухгалтерского подхода составляют два понятия – доходность и ликвидность. Оценка с экономической же точки зрения более широкое понятие. В ...

... . И важнейшей из стоящих сегодня проблем является выбор модели вторичного ипотечного рынка. 1.2. Система ипотечного кредитования как инструмент преодоления кризисных явлений в строительстве в условиях транзитивной экономики Ипотечное кредитование выступает существенным фактором экономического и социального развития страны. Его роль становится особенно заметной для страны в период выхода из ...

... капитала Вновь создаваемы с гос. пред-я Частные пред-я Завоев-е рынков сбыта SS интересов Увелич-с оборота капитала Повыш-е эффск-ти экономики Регулир-е инвестиц. процесса Рсал-я соц.-ориентиров анных проектов Государство На практике кроме осн. участников м.б. задействованы десятки посредников, т.е. заинтересованные ...

... (кратко- и долгосрочного) банкам, поставщикам, бюджету. Задолженность, всего (2) Капитал Нормативные уровни этого показателя, сложившиеся в мировой банковской практике, следующие: I кл. – 0,25; II кл. – 0,33; III кл. – 0,35; IV кл. – 0,45; V кл. – 0,50; VI кл. – 0,60. Применяется и другой вариант этого коэффициента: Задолженность, всего Акционерный капитал (3) Нормативные уровни: I ...

0 комментариев