Навигация

1.2. Виды инфляции

В зависимости от темпов (степени) развития различают следующие виды инфляции: ползучая, галопирующая и гиперинфляция.

Ползучая инфляция характеризуется повышением цен не более чем на 3-5% в год. Подобный темп инфляции наблюдается во многих странах Запада. Ползучая инфляция не сопровождается кризисными потрясениями. Она стала привычным элементом рыночной экономики. Считается, что относительно не высокий, «трехпроцентный» темп инфляции может быть использован для стимулирования производства.

Допустимый темп «привычной» инфляции зависит от конкретных условий: он неодинаков для различных стран. К примеру, для Швейцарии допустимый темп ползучей инфляции не должен зашкаливать за пределы 1%; для Греции стабильное развитие хозяйства достигается в пределах 8-10%-гого роста цен.

Галопирующая инфляция в отличие от ползучей трудно управляема. Среднегодовой рост цен – от 10 до 50% (или несколько выше). Подобный вид инфляции характерен для стан с переходной экономикой. В первой половине 90-х годов темпы прироста розничных цен в Польше находились в пределах от 20 до 70%; в Венгрии – от 19 до 35%; в Чехии и Словакии – от 10 до 55-60%.

В России резкий взлет цен имел место в 1992-1993 гг., затем он снижался и постепенно вышел из рамок галопирующей инфляции. В известной мере сходная картина наблюдалась в станах – членах СНГ. Наиболее высокий темп роста цен в Таджикистане и Белоруссии. В целом по содружеству индекс потребительских цен (1997 г.) составил 116,9%, а по отдельным странам он характеризовался следующими данными, %:

| Азербайджан ………….103,7 Армения ……………….114,0 Белоруссия …………….163,8 Грузия ………………….107,3 Казахстан ………………117,4 | Киргизия ……………..125,4 Молдавия …………….111,8 Россия ………………..111,0 Таджикистан …………171,7 Украина ………………110,1 |

Галопирующий рост цен не имеет строго обозначенных параметров. Инфляционные процессы проявляют себя неодинаково в станах с различным уровнем развития, разной социально-экономической структурой, с несхожим механизмом регулирования ценовых процессов.

Наибольшую опасность представляет гиперинфляция. Ее условный рубеж – ежемесячный (в течение трех-четырех месяцев) рост цен свыше 50%, а годовой темп порой выражается четырехзначными цифрами. Особенность гиперинфляции состоит в том, что она становиться практически неуправляемой: обычные функциональные взаимосвязи и привычные рычаги управления ценами не действуют. На полную мощность работает печатный станок, развивается бешеная спекуляция. Производство дезорганизуется. Чтобы остановить или притормозить гиперинфляцию, приходиться прибегать к чрезвычайным мерам. Не существует однозначного представления о том, как именно бороться с гиперинфляцией. Предлагаются различные, не редко весьма противоречивые рецепты.

Чтобы опередить неизбежное, ожидаемое всеми повышение цен, владельцы «горячих» денег стремятся как можно быстрее избавиться от них. В результате разворачивается ажиотажный спрос; раскупаются в первую очередь те товары, которые могут служить средством частичного сохранения сбережений (недвижимость, предметы искусства, драгоценные металлы). Люди действуют под давлением «инфляционного психоза», а это подстегивает рост цен, и инфляция начинает кормить сама себя.

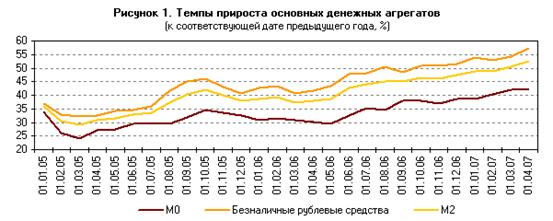

В I квартале 2007 г. темпы прироста денежного агрегата М2 оставались высокими. За январь—март рублевая денежная масса возросла на 4,6% (в I квартале 2006 г. — на 2,0%).

Сложившееся соотношение темпов роста потребительских цен и денежного агрегата М2 обусловило увеличение рублевой денежной массы в реальном выражении за рассматриваемый период на 1,2% (в 2006 г. она сократилась на 2,8%).

В рассматриваемый период традиционное для I квартала сокращение денежного агрегата М0 составило 1,6% (за январь—март 2006 г. — 4%). Динамика наличных денег в обращении в январе—марте 2007 г. отражала главным образом особенности изменения размеров номинальной заработной платы и пенсий в этот период. Важным фактором, также повлиявшим на динамику денежного агрегата М0, были операции по покупке-продаже физическими лицами наличной иностранной валюты. Нетто-продажи наличной иностранной валюты уполномоченными банками физическим лицам составили за I квартал 2007 г. 0,83 млрд. долл. США, в то время как за аналогичный период 2006 г. — 3,26 млрд. долл. США.

Безналичная составляющая денежного агрегата М2 увеличилась за I квартал 2007 г. на 7,4% (за аналогичный период 2006 г. — на 5,1%). При этом темпы прироста депозитов населения составили 6,7% (в I квартале 2006 г. — 7,2%). Увеличение объема депозитов физических лиц в рассматриваемый период происходило в условиях укрепления рубля и более высоких по сравнению с аналогичным периодом 2006 г. темпов роста реальных располагаемых денежных доходов населения. В структуре использования денежных доходов населения в первые три месяца 2007 г. отмечалось повышение удельного веса средств во вкладах и ценных бумагах (на 0,8 процентного пункта по сравнению с аналогичным периодом 2006 г.).

В результате увеличения объемов банковского кредитования и повышения доходов нефинансовых организаций их средства на счетах в кредитных организациях возросли за I квартал 2007 г. на 8,2% (за январь—март 2006 г. — на 2,7%). В составе депозитов организаций объемы депозитов "до востребования" возросли за I квартал 2007 г. на 10,9%, а объемы срочных депозитов — на 0,6% (в I квартале 2006 г. — увеличение на 4,3% и сокращение на 2,8% соответственно). Темпы роста депозитов нефинансовых организаций в 2007 г. были выше темпов роста депозитов населения на 1,5 процентного пункта, в то время как в 2006 г., наоборот, увеличение банковских вкладов физических лиц превышало рост вкладов юридических лиц на 4,5 процентного пункта.

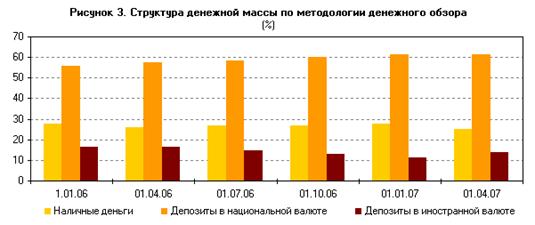

Структура рублевой денежной массы изменилась следующим образом: доля наличных денег в обращении на 1.04.2007 сократилась относительно аналогичного показателя на 1.01.2007 на 1,9 процентного пункта (до 29,1%), удельный вес депозитов "до востребования" повысился на 1,0 процентного пункта (до 32,3%), доля срочных депозитов возросла на 0,9 процентного пункта (до 38,6%).

Темпы прироста депозитов в иностранной валюте (в долларовом выражении) составили за I квартал 2007 г. 30,6% (за аналогичный период 2006 г. — 8,1%) и были существенно выше темпов прироста депозитов в национальной валюте (7,4%). Такая динамика данного показателя определялась значительным увеличением объема депозитов у нефинансовых организаций, обусловленного, в свою очередь, прежде всего существенным ростом объемов привлечения ими внешних займов, а также продолжившимся увеличением объемов экспортной валютной выручки. Темпы роста депозитов физических лиц в иностранной валюте в долларовом выражении по итогам I квартала 2007 г. составили всего 1,2% (за I квартал 2006 г. — 2,3%). Удельный вес депозитов в иностранной валюте в структуре денежной массы по методологии денежного обзора повысился с 11,4% на 1.01.2007 до 13,7% на 1.04.2007, однако был ниже, чем на 1.04.2006 (16,6%).

Темпы прироста денежной массы по методологии денежного обзора в январе—марте 2007 г. составили 7,4% (в аналогичный период 2006 г. — 2,4%). Прирост чистых иностранных активов банковской системы (вследствие значительного прироста чистых иностранных активов органов денежно-кредитного регулирования) являлся важным источником увеличения этого денежного агрегата. При его росте на 0,75 трлн. руб. чистые иностранные активы увеличились на 1,05 трлн. руб., а внутренний кредит экономике сократился на 0,03 трлн. руб. (в январе—марте 2006 г. аналогичные показатели составили 0,17; 0,57 и — 0,33 трлн. руб. соответственно). При этом в I квартале 2007 г. возросло значение такого источника роста денежного предложения, как банковские кредиты нефинансовым организациям и населению. Требования к этой группе заемщиков за I квартал 2007 г. в целом возросли на 0,74 трлн. руб. (за аналогичный период 2006 г. — на 0,39 трлн. руб.). Сдерживающее влияние на рост денежной массы, так же как и в 2006 г., оказывало накопление средств на счетах органов государственного управления в Банке России, главным образом на счетах Стабилизационного фонда Российской Федерации.

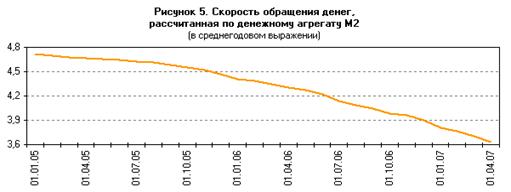

Скорость обращения денег, рассчитанная по денежному агрегату М2 в среднегодовом выражении, снизилась за I квартал 2007 г. на 4,8% (за аналогичный период 2006 г. — на 2,3%). Уровень монетизации экономики (по денежному агрегату М2) увеличился за январь—март 2007 г. с 26,2 до 27,5%.

Соотношение темпов роста денежной массы М2 и денежной базы в широком определении обусловило увеличение денежного мультипликатора с 2,183 на 1.01.2007 до 2,236 на 1.04.2007, или на 2,5% (за I квартал 2006 г. — на 9,3%).

Денежная база в широком определении увеличилась за рассматриваемый период на 2,1% (в 2006 г. она сократилась на 6,6%). Основным источником роста денежной базы в I квартале 2007 г., как и в 2006 г., были покупки Банком России иностранной валюты на внутреннем валютном рынке. Чистые иностранные активы органов денежно-кредитного регулирования выросли за январь—март 2007 г. на 0,82 трлн. руб. (за I квартал 2006 года — на 0,47 трлн. руб.). Рост денежного предложения сдерживался Банком России путем увеличения объемов абсорбирования ликвидности. При этом прирост депозитов органов государственного управления в Банке России за I квартал 2007 г. был примерно равен аналогичному показателю за январь—март 2006 г. и составил 0,7 трлн. рублей.

Структура денежной базы в широком определении в I квартале 2007 г. изменилась следующим образом. Доля наличных денег сократилась с 74,3% на 1.01.2007 до 69,9% на 1.04.2007. Удельный вес средств на корреспондентских счетах кредитных организаций в Банке России снизился с 15,5 до 12,3%, доля средств на счетах обязательных резервов изменилась незначительно и на 1.04.2007 составила 5,0% (на 1.01.2007 — 5,4%). Удельный вес облигаций Банка России у кредитных организаций вырос с 2,5 до 7,0%, а доля депозитов кредитных организаций в Банке России — с 2,4 до 5,8% на соответствующие даты.

Средний дневной объем совокупных банковских резервов1 в I квартале 2007 г. составлял 1020,8 млрд. руб., что на 45,4% больше, чем в I квартале 2006 г., и на 17,4% больше, чем в IV квартале 2006 года.

Больший объем совокупных банковских резервов в I квартале 2007 г. по сравнению с предшествующим кварталом способствовал снижению ставок на рынке МБК. Средняя ставка по размещенным российскими банками однодневным рублевым МБК составила в рассматриваемый период 3,9% годовых против 5,1% в IV квартале 2006 г. (в I квартале 2006 г. — 3,2%).

Снижение ставок по однодневным рублевым кредитам сопровождалось уменьшением их волатильности. Диапазон колебаний ставок по однодневным рублевым МБК на московском рынке (MIACR) в I квартале сузился до 5,4 процентного пункта против 7,7 процентного пункта в предшествующем квартале и 8,1 процентного пункта в I квартале 2006 года.

В январе—марте 2007 г. внутримесячная динамика ставки MIACR по однодневным рублевым МБК сохраняла циклический характер. В последние дни всех трех месяцев квартала отмечался рост ставок, связанный с осуществлением банками и их клиентами обязательных платежей. При этом пиковые значения ставок в конце каждого месяца квартала были заметно ниже аналогичных показателей предшествующего квартала и I квартала 2006 года.

Среднедневные остатки средств на корреспондентских счетах в Банке России составили в рассматриваемый период 492,6 млрд. руб. по сравнению с 334,2 млрд. руб. в I квартале 2006 г. (в IV квартале 2006 г. они были равны 396,9 млрд. руб.).

Банк России в январе—марте 2007 г. активно проводил операции по абсорбированию свободных денежных средств кредитных организаций в целях ограничения темпов роста денежного предложения и снижения инфляции.

В I квартале 2007 г. Банк России осуществлял депозитные операции с кредитными организациями — резидентами в валюте Российской Федерации на стандартных условиях "том-некст", "спот-некст", "до востребования", "1 неделя", "спот-неделя" по фиксированным процентным ставкам 2,25% годовых, а на условиях "1 неделя", "спот-неделя" — 2,75% годовых. Со 2 апреля 2007 г. Банк России повысил фиксированные процентные ставки по депозитным операциям, проводимым на стандартных условиях "том-некст", "спот-некст" и "до востребования", до 2,5% годовых, на стандартных условиях "1 неделя", "спот-неделя", — до 3% годовых.

Общий объем депозитных операций, осуществленных Банком России за январь—март 2007 г., составил 2,4 трлн. руб., увеличившись на 37% по сравнению с аналогичным периодом 2006 г. (в IV квартале 2006 г. он был равен 1,6 трлн. руб.). Средний дневной остаток средств кредитных организаций на депозитных счетах в Банке России в I квартале 2007 г. был равен 157,7 млрд. руб., тогда как в I квартале 2006 г. — 97,8 млрд. руб. (в октябре—декабре 2006 г. — 98,1 млрд. руб.).

В январе—марте 2007 г. изменилась структура привлеченных Банком России депозитов. Так, если в I квартале 2006 г. преобладали депозиты по фиксированным процентным ставкам на стандартном условии "том-некст" (55,6% от общего объема депозитов), то в I квартале 2007 г. основная доля (55,8%) приходилась на депозиты по фиксированным процентным ставкам на стандартном условии "1 неделя" (доля депозитов по фиксированным процентным ставкам на стандартном условии "том-некст" сократилась до 35,8%).

Средневзвешенные процентные ставки по депозитным аукционам на срок 4 недели находились в диапазоне 4,04—4,76% годовых (в IV квартале 2006 г. — 2,95—4,50% годовых), а со сроком 3 месяца — 4,55—5,10% годовых (в IV квартале 2006 г. — 4,03—5,11% годовых).

В целях абсорбирования свободной ликвидности в I квартале 2007 г. Банк России продолжал осуществлять операции со своими облигациями. Среднедневная задолженность Банка России по ОБР перед кредитными организациями в январе—марте 2007 г. составила 154,0 млрд. руб. против 94,0 млрд. руб. в I квартале 2006 г. (в IV квартале — 163,0 млрд. руб.).

Продажа ОБР в рассматриваемый период осуществлялась преимущественно на аукционах, общий объем продаж на которых составил в январе 45,0 млрд. руб., в феврале — 16,9 млрд. руб., в марте — 225,2 млрд. руб. по рыночной стоимости. Средневзвешенная доходность на прошедших в январе—марте 2007 г. аукционах составляла от 4,73 до 5,36% годовых, что выше, чем в I и IV кварталах 2006 г. (4,6—5,14% и 4,14—5,24% годовых соответственно). Объемы продажи и покупки ОБР Банком России на вторичном рынке в I квартале 2007 г. были незначительными.

С 15 марта 2007 г. Банк России изменил процедуру размещения своих облигаций, выпустив бескупонные краткосрочные ОБР № 4-01-21BR0-7 с погашением 18.10.2007 и встроенным опционом "пут" с датой исполнения 17.09.2007. Выкуп по ранее объявленной оферте облигаций выпуска № 4-02-30BR0-4 на сумму 98,3 млрд. руб. также состоялся 15 марта.

Банк России в I квартале 2007 г. не осуществлял покупку-продажу гособлигаций из собственного портфеля.

В I квартале 2007 г. Банк России не принимал решений по изменению нормативов обязательных резервов и коэффициента усреднения обязательных резервов. С 1 июля 2007 г. норматив обязательных резервов по обязательствам перед банками-нерезидентами, а также по иным обязательствам кредитных организаций в валюте Российской Федерации и обязательствам в иностранной валюте установлен в размере 4,5%, по обязательствам кредитных организаций перед физическими лицами в валюте Российской Федерации — в размере 4%.

Сумма обязательных резервов, которая в среднем поддерживалась кредитными организациями на корреспондентских счетах и корреспондентских субсчетах в Банке России, увеличилась с 46,5 млрд. руб. в январе 2007 г. до 73,4 млрд. руб. в марте, что в значительной степени было обусловлено присоединением Сбербанка России ОАО к механизму усреднения. Количество кредитных организаций, которым было предоставлено право на усреднение обязательных резервов, постоянно увеличивалось и составило в марте 2007 г. 748, или 63,1% от общего числа действующих кредитных организаций.

Сложившийся в I квартале 2007 г. уровень ликвидности банковского сектора обусловил некоторое снижение спроса со стороны кредитных организаций на кредиты Банка России. Общий объем средств, предоставленных посредством операций прямого РЕПО в I квартале, составил 304,7 млрд. руб., что меньше, чем в I квартале 2006 г., на 8,6% (в IV квартале 2006 г. аналогичный показатель составил 1482 млрд. руб.).

Средневзвешенная ставка по основному рыночному инструменту предоставления ликвидности банковскому сектору — операциям прямого РЕПО сроком на 1 день — в январе—марте находилась в диапазоне от 6,01 до 6,20% годовых, что несколько выше, чем в I квартале (6,02—6,18% годовых), но ниже, чем в IV квартале 2006 г. (от 6,01 до 6,47% годовых).

Объем ломбардных кредитов за первые три месяца 2007 г. составил 0,66 млрд. руб. (против 0,32 млрд. руб. в I квартале 2006 г. и 4,61 млрд. руб. в IV квартале 2006 г.), из которых более 50% были предоставлены на аукционной основе. Средневзвешенная процентная ставка по ломбардным кредитам в январе—марте 2007 г. составила 7,12% годовых, в том числе по ломбардным кредитам Банка России, предоставленным по фиксированной процентной ставке, — 7,09% годовых.

Объем предоставленных Банком России кредитов "овернайт" в I квартале 2007 г. увеличился по сравнению с аналогичным периодом 2006 г. на 13,5 млрд. руб. и составил 19,4 млрд. руб. (в IV квартале 2006 г. — 14,5 млрд. рублей).

При управлении ликвидностью кредитные организации использовали механизм внутридневного кредитования. В январе—марте 2007 г. объем внутридневных кредитов составил 2,7 трлн. руб., что больше, чем в I квартале 2006 г., на 17% (в IV квартале 2006 г. значение данного показателя было равно 3,7 трлн. руб.).

В январе—марте 2007 г. Банк России не заключал сделки "валютный своп".

С 29 января 2007 г. Банк России снизил ставку рефинансирования с 11 до 10,5% годовых. Ставка по кредитам "овернайт" и процентная ставка для целей заключения сделок "валютный своп" также стали составлять 10,5% годовых.

Похожие работы

... отдельных лиц, в ущерб широким массам трудящихся. Поскольку любое нарушение сбалансированности денежного обращения оказывает негативное воздействие на экономику в целом, существует необходимость достаточно жесткой его регламентации, функционирования единой центральной системы регулирования денежных отношений. Управление денежным оборотом со стороны государства производится главным образом путем ...

азличных типах денежных систем. В соответствии с поставленной целью основными задачами данной работы будут: а) рассмотрение эмпирических законов денежного обращения; б) рассмотрение количественных законов денежного обращения и их трактовка. Глава 1 1.1 «Закономерности эволюции денег в условиях не стабильного денежного обращения» Обычно в экономической науке при описании закономерности ...

... . Именно они определяют общий объем бюджетного дефицита и, следовательно, объем займов, необходимых для его финансирования, основные направления и цели воздействия на денежное обращение, кредит, производство, занятость и целесообразность осуществления общегосударственных программ по поддержке малого бизнеса отдельных районов страны. Хроническая дефицитность государственного и местных бюджетов и ...

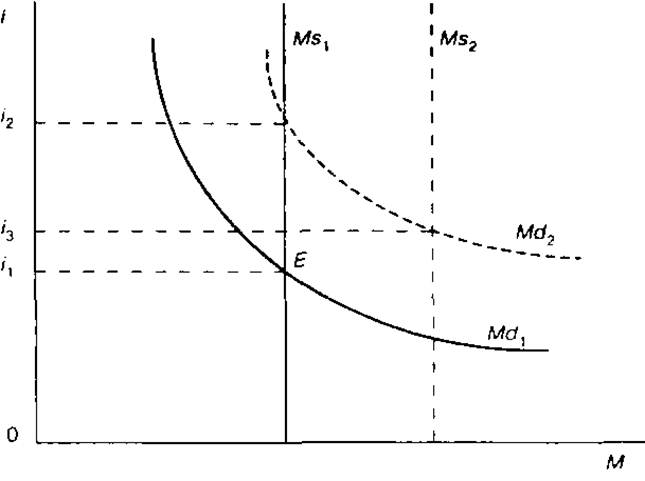

... процентной ставки (i2). Увеличение предложения денег сдвинет кривую Ms1 вправо, в положение Ms2;, и соответственно понизит равновесную процентную ставку до значения (i3). Используя методы денежно-кредитной политики, государство может оказывать воздействие на процентную ставку, а через нее на уровень инвестиций, поддерживая полную занятость и обеспечивая экономический рост. Однако Дж. Кейнс и ...

0 комментариев