Навигация

Рассчитаем величину интегрального эффекта от реализации проекта. Для этого необходимо рассчитать величину притока и оттока наличности

16320

знаков

6

таблиц

0

изображений

5. Рассчитаем величину интегрального эффекта от реализации проекта. Для этого необходимо рассчитать величину притока и оттока наличности.

а) Приток в данном случае будет складываться из величины чистой прибыли в t-м периоде и величиной ликвидационной стоимости (табл. 1.5. ст.1 = ст. 2 + ст. 3).

б) Величину оттока наличности в нашем примере будут определять капитало-вложения (табл. 1. 5. ст. 4. = ст.5).

в) Разницу между притоком и оттоком наличности составит чистый денежный поток (ЧДП) (табл. 1.5 ст. 6 = ст. 1 – ст. 4).

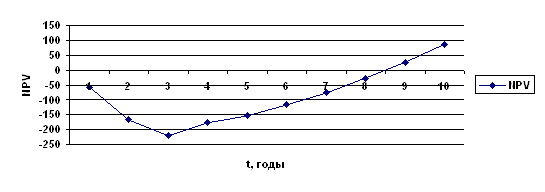

г) Для повышения информативности расчетов анализируют величину кумулятивного денежного потока (КДП) или сумму ЧДП по каждому периоду с нарастающим итогом (табл. 1.5 ст. 7). В 0-м периоде КДП равен ЧТС, в последующих периодах КДП рассчитывается сложением ЧДП в данном периоде и ЧДП в предыдущем периоде:

КДП t = ЧДП + КДП t-1,

где ЧДП – чистый денежный поток в расчетном периоде;

КДП t-1 – кумулятивный денежный поток;

t – номер периода.

Расчет потоков наличности (cash-flow)

Таблица 1.5

| № | Параметр | Период реализации проекта | ||||||||||

| 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | ||

| 1 | Приток наличности | - | - | 23,8 | 32,3 | 40,8 | 55,7 | 60,2 | 64,1 | 70,0 | 46,2 | 33,6 |

| 2 | Чистая при-быль предп-риятия |

- | - | 23,8 | 32,3 | 40,8 | 55,7 | 60,2 | 64,1 | 70,0 | 46,2 | 23,6 |

| 3 | Ликвидаци-онная стоимость | - | - | - | - | - | - | - | - | - | - | 10,0 |

| 4 | Отток наличности | 18,4 | 33,12 | - | - | - | - | - | - | - | - | - |

| 5 | Капитальные вложения | 18,4 | 33,12 | - | - | - | - | - | - | - | - | - |

| 6 | Чистый денежный поток | -18,4 | -33,12 | 23,8 | 32,3 | 40,8 | 55,7 | 60,2 | 64,1 | 70,0 | 46,2 | 33,6 |

| 7 | Кумулятив-ный денеж-ный поток | -18,4 | -51,5 | -27,7 | 4,6 | 45,4 | 101,1 | 161,3 | 225,4 | 295,4 | 341,6 | 371,2 |

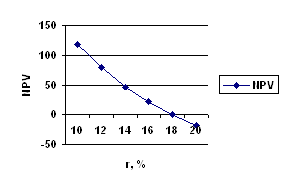

д) Для расчета интегрального эффекта (NPV) рассчитаем текущее значение (приведенное к базовому периоду) доходов от реализации проекта и текущее значение капиталовложений.

Приведенное к базовому периоду значение (текущая стоимость) ЧТП определяется по формуле

Т

S = Σ Дt 1 ,

t=0 t

(1+Е)

где S – текущая стоимость доходов;

Т – горизонт расчета.

Дt – доходы предприятия в t-м периоде;

Е – ставка дисконта;

S = 23,8 + 32,3 + 40,8 + 55,7 + 60,2 + 64,1 + 70,0 + 46,2 + 23,6

2 3 4 5 6 7 8 9 10

(1+0,23) (1+0,23) (1+0,23) (1+0,23) (1+0,23) (1+0,23) (1+0,23) (1+0,23) (1+0,23)

= 126,66

Текущее значение капиталовложений определяется по формуле

T

К = Σ Kt × 1 ,

t=0 t

(1+Е)

где – Kt капиталовложения в t-м периоде

К = 18,4 + 33,12 = 18,40 + 26,93 = 45,33 (млн. р.)

0 1

(1+0,23) (1+0,23)

Интегральный эффект составит разницу между дисконтированными доходами и капиталовложениями:

Т T

NPV = Σ Дt × 1 - Σ Кt × 1 .

t=0 t t=0 t

(1+E) (1+E)

NPV = 126,66 – 45,33 = 81,33 (млн. р.)

Похожие работы

... сырья на 1 тонну изделия составит: - Сахарный песок - 573 кг - Сгущенное молоко - 167 кг - Патока - 65кг - Вода - 255 кг Число рабочих дней – 240 При производственной мощности 500 т/год потребность в сахарном песке: за год за сутки за час в сгущенном молоке: за год за сутки за час в патоке: за год за сутки за час в ...

... системы трудовой мотивации и применяемых методов стимулирования труда. Целью данного дипломного исследования был анализ эффективности инвестиционного проекта строительства объекта гражданского назначения (жилого дома в Краснооктябрьском районе г. Волгограда ). Рынок жилья г. Волгограда характеризуется отставанием платежеспособного спроса от предложения, что связано с ростом стоимости ...

... В процессе выбора отдельных направлений минимизации проектных рисков следует исходить из их результативности и экономичности. 3. «Составление инвестиционного проекта и оценка его эффективности на примере ЗАО «Хлеб» 3.1 Экономическое обоснование инвестиционного проекта Реализация целей инвестирования предполагает формирование инвестиционных проектов, которые обеспечивают инвесторов и ...

... рисков, нестабильности экономики, сложности прогнозирования денежных потоков и т.д. Поэтому эффективность инвестиционных проектов следует оценивать по нескольким критериям и нескольким методам [ 33, с.280]. 2 Экономическая оценка реализации проекта по производству полиэтилена 2.1 Перспективы развития полиэтилена в России Полиэтилен различных марок (LLDPE, LDРЕ, НDРЕ) на мировых рынках ...

0 комментариев