Ефективність функціонування економіки завжди залежала від рівня її збалансованості. У часи докорінної перебудови старої і формування нової економічної системи зв’язок між чинним господарським механізмом і станом збалансованості народногосподарських пропорцій значно посилюється. Справді, на будь-якому напрямку реформування економіки роль збалансованості всіх видів ресурсів із потребою в них зростає.

Збалансованість економіки – це відповідність між різними її частинами й підрозділами та певні їх співвідношення (пропорції). Оскільки економіка постійно розвивається, то кажучи про її збалансованість, треба мати на увазі постійне підтримання відповідностей її частин ї підрозділів та певні пропорції в рівнях і темпах їх розвитку.

Фінансова збалансованість економіки виступає у двох аспектах. Перший з них полягає в тому, що величина фінансових ресурсів повинна бути збалансованою щодо їх витрат за окремими напрямками. Інший аспект – збалансованість фінансових ресурсів і матеріальних благ. Ці види фінансової збалансованості пов’язані між собою. Дієве функціонування економіки можливе лише за досягнення обох аспектів фінансової збалансованості.

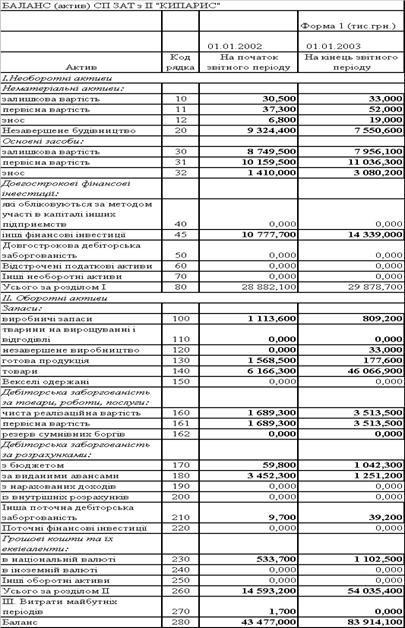

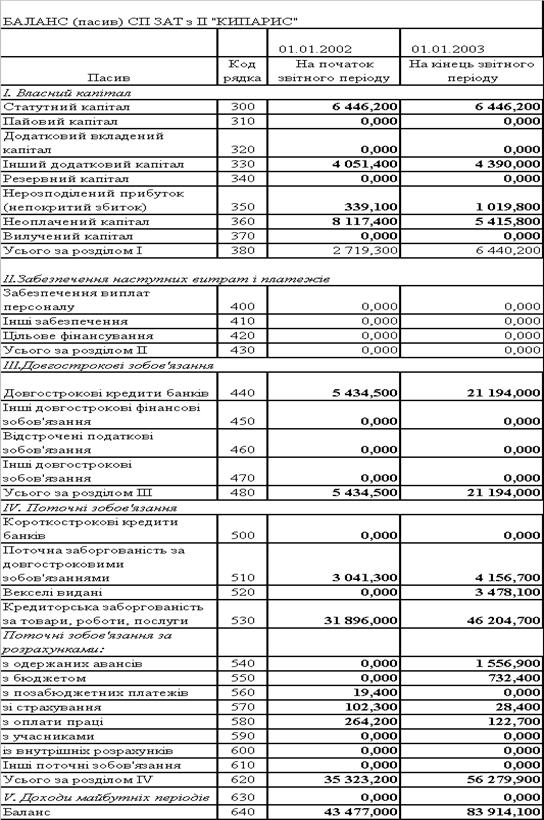

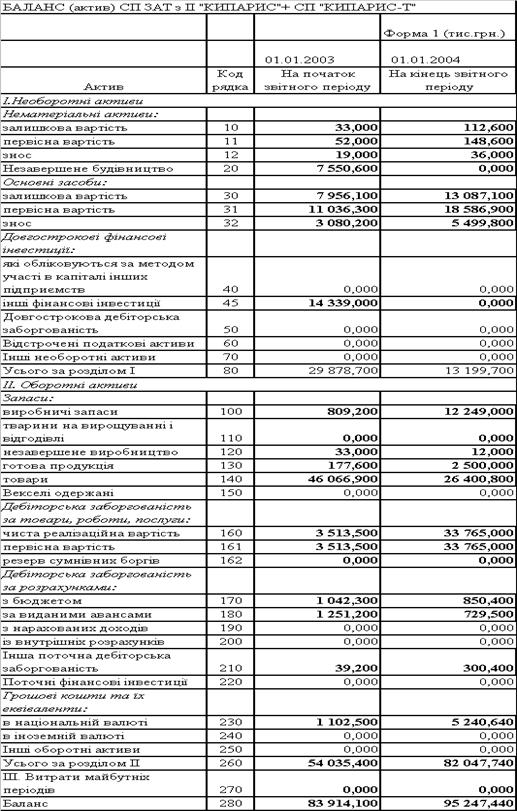

Фінансова збалансованість досягається завдяки складанню й виконанню системи фінансових балансів. Загалом баланс – це система показників, що характеризують яке-небудь явище шляхом зіставлення чи протиставлення окремих його сторін.

Фінансовий баланс – це сукупність показників, що відображають створення й використання фінансових ресурсів у межах держави, на галузевому чи територіальному рівнях, на окремому підприємстві, в організації, установі.

Певна сукупність фінансових балансів становить їх систему. Система фінансових балансів – важливий інструмент впливу на формування показників прогнозу економічного і соціального розвитку держави, окремих територій, галузей господарства, а також підприємств, інструмент контролю економічної й соціальної ефективності передбачуваних витрат. У процесі складання фінансових балансів обґрунтовується доцільність застосування тих чи інших форм мобілізації ресурсів чи напрямків їх використання. Здійснювана в процесі складання фінансових балансів координація фінансових ресурсів усіх балансів супроводжується визначенням їх основних показників і впливає на їхню структуру. Одночасно фінансові баланси сигналізують про виникнення диспропорцій як в економіці в цілому, так і на рівні окремих регіонів, галузей чи підприємств.

До системи фінансових балансів включають:

Баланси доходів і витрат підприємств, організацій, установ усіх форм власності;

Баланси доходів і витрат об’єднань, концернів, асоціацій, міністерств, відомств, державних комітетів;

Баланси доходів і витрат бюджетних установ;

Баланси фінансових ресурсів областей, районів, міст;

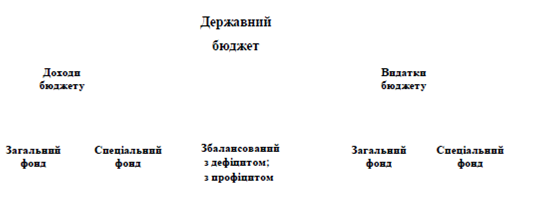

Державний бюджет та місцевий бюджет;

Баланс фінансових ресурсів та витрат держави;

Фінансові баланси окремих фінансових інститутів;

Баланс грошових доходів і витрат населення;

Платіжний баланс.

Кожний фінансовий баланс має на меті організацію фінансів у певній сфері фінансових відносин для розв’язання певних завдань. У кожному фінансовому балансі фіксується рух певної частки фінансових ресурсів у відповідному розрізі. Тому вся сукупність фінансових балансів може бути поділена на дві групи – індивідуальні й зведені.

До індивідуальних фінансових балансів належать:

Баланси доходів і витрат підприємств, організацій, установ усіх форм власності;

Баланси доходів і витрат бюджетних установ;

Фінансові баланси окремих фінансових інститутів.

Зведені фінансові баланси включають:

Баланс фінансових ресурсів та витрат держави;

Баланси фінансових ресурсів областей, районів, міст;

Державний бюджет, бюджети областей, районів, міст;

Баланси доходів і витрат об’єднань, концернів, асоціацій, міністерств, відомств, державних комітетів;

Баланс грошових доходів і витрат населення;

Платіжний баланс.

У свою чергу зведені баланси поділяються на загальнодержавні, територіальні й галузеві. До загальнодержавних належать: баланс фінансових ресурсів і витрат держави; державний бюджет; баланс грошових доходів і витрат населення; платіжний баланс. Ці фінансові баланси відображають фінансові відносини, що виникають між державою, з одного боку, і підприємствами, організаціями та населенням, з другого. До складу територіальних фінансових балансів входять: баланси фінансових ресурсів і витрат областей, районів, міст; бюджети областей, районів, міст; баланси грошових доходів і витрат відповідної території. Зазначені фінансові баланси відображають фінансові відносини між державою, підприємствами, організаціями, установами й населенням на відповідній території. Галузеві фінансові баланси включають баланси доходів і витрат об’єднань, концернів, асоціацій, міністерств, відомств, державних комітетів, фінансові плани громадських організацій і фінансових інститутів. Вони відображають фінансові відносини між державою й певними галузями, а також в середині галузей.

Усі фінансові баланси, що створюють їх систему, тісно взаємопов’язані та взаємозумовлені. Провідне місце в системі фінансових балансів посідає баланс фінансових ресурсів та витрат держави. Баланс фінансових ресурсів та витрат держави – це система фінансових показників, що відображає створення й використання фінансових ресурсів у всіх секторах економіки держави. У ньому в найзагальнішій формі відображається фінансове обґрунтування прогнозу економічного й соціального розвитку держави.

У дохідній частині балансу фінансові ресурси відображають ту частину вартості ВВП, яка в процесі розподілу й перерозподілу доходів і нагромаджень може бути використана на розвиток економіки держави, соціальний захист населення, соціально-культурні заходи, потреби оборони та інші заходи.

Витратна частина балансу відображає потребу держави в фінансових ресурсах, що ґрунтується на прогнозних показниках економічного й соціального розвитку.

Аналіз балансу, виявлення й вивчення факторів, що викликають невідповідність між величиною фінансових ресурсів і потребою в них, вивчення причин цієї невідповідності дають змогу виробити рекомендації з вишукування додаткових доходів, дотримання режиму економії. Виходячи з необхідності зростання доходів держави й скорочення витрат, можуть змінюватися прогнози темпів і пропозицій розвитку економіки держави в цілому й певних галузей народного господарства зокрема, спрямування витрат фінансових ресурсів й інші показники.

Баланс фінансових ресурсів і витрат держави є балансовим розрахунком і вихідним документом, на основі якого в подальшому визначаються узагальнені рамки, пропорції інших фінансових балансів, забезпечується узгодженість і взаємозв’язок усіх фінансових балансів.

Баланс фінансових ресурсів створює підґрунтя для наступної роботи зі складанням проекту державного бюджету, встановлює взаємозв’язок державного бюджету із загальною величиною фінансових ресурсів держави, ВВП. Якщо говорити, що баланс фінансових ресурсів держави – це фінансова програма прогнозу економічного і соціального розвитку держави, то державний бюджет конкретизує цю програму в адресному, територіальному, галузевому розрізах. Збалансованість фінансового балансу держави означає, що продукт державного бюджету також буде збалансованим.

Водночас між балансом фінансових ресурсів і витрат держави та державним бюджетом є певні відмінності в їхньому призначенні, обсягові, складі доходів і витрат тощо.

Баланс фінансових ресурсів, на відміну від бюджету, не має адресного характеру, а є підґрунтям для визначення адресних завдань при складанні державного бюджету.

Призначення ж державного бюджету полягає у формуванні й використанні централізованого фонду фінансових ресурсів держави на цілі розширеного відтворення і на соціальні потреби відповідно до наявної фінансової політики.

За своїм змістом баланс фінансових ресурсів та витрат держави ширший, ніж державний бюджет, оскільки баланс охоплює як фінансові ресурси бюджету, так і власні ресурси підприємств, організацій, установ, приріст довгострокових вкладень населення, ресурси централізованих фондів цільового призначення.

Баланс фінансових ресурсів і витрат держави тісно пов’язаний з балансом грошових доходів і витрат населення – це система взаємопов’язаних показників, що відображають створення грошових доходів населення та їхнє використання. За його допомогою встановлюються як фінансові відносини населення з державою, підприємствами, організаціями, установами, так і рух коштів населення в готівковій і безготівковій формах.

Менш тісний взаємозв’язок має баланс фінансових ресурсів та витрат держави з платіжним балансом. Платіжний баланс – це система показників, що характеризує співвідношення грошових надходжень країни з-за кордону й платежів за кордон за певний проміжок часу. Він є кількісним і якісним вираженням масштабів, структури й характеру участі країни в міжнародному поділі праці, системі світогосподарських зв’язків.

Платіжний баланс включає рахунок поточних операцій та рахунок рухів капіталів і фінансів. Рахунок поточних операцій відображає платежі й надходження за товари та послуги, доходи й платежі за інвестиціями й поточними трансфертами. Рахунок капіталів та фінансів включає рух іноземних інвестицій та кредитів. Співвідношення між платежами й надходженнями за цими рахунками і загалом за балансом визначається дебетовим чи кредитовим сальдо. Платіжний баланс є активним, якщо країна одержала з-за кордону платежів на більшу суму, ніж здійснила платежів. Взаємозв’язок балансу фінансових ресурсів і витрат держави з платіжним балансом здійснюється загалом через показник обслуговування зовнішнього боргу у витратній частині балансу фінансових ресурсів при пасивному сальдо платіжного балансу.

Активне сальдо платіжного балансу означає приріст фінансових ресурсів держави і відображається в дохідній частині балансу фінансових ресурсів держави.

Головним напрямком удосконалення системи фінансових балансів при цьому є забезпечення методологічної єдності й кількісного взаємозв’язку показників балансу фінансових ресурсів і витрат держави як провідного балансу цієї системи, насамперед із державним бюджетом, балансом доходів і витрат населення, платіжним балансом та іншими фінансовими балансами. Необхідно вдосконалювати наявні балансові методи фінансового планування й прогнозування, розробляти та впроваджувати економіко-математичні моделі прогнозування показників фінансових балансів.

Похожие работы

... бюджетів (значний вплив на це має Європейська Хартія місцевого самоврядування, до якої приєдналась Україна). Сукупність всіх бюджетів, які входять до бюджетної системи України, складає зведений (консолідований) бюджет, який використовується для аналізу і визначення засад державного регулювання економічного і соціального розвитку України. Слід зазначити, що зведені бюджети існують не тільки в ...

... ціального розвитку; контроль за цілеспрямованим і ефективним використанням фінансових ресурсів. 3.3 Склад і структура державних фінансів Державні фінанси – головна ланка фінансової системи України, яка охоплює майже 80 відсотків усіх фінансових ресурсів і містить різноманітні фінансові інститути, за допомогою яких держава здійс- нює свою діяльність. Структура державних фінансів у вчених ...

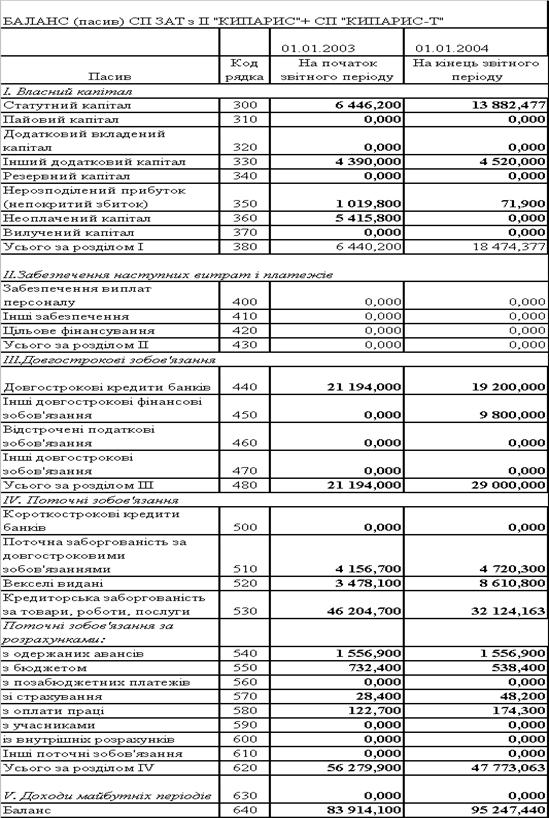

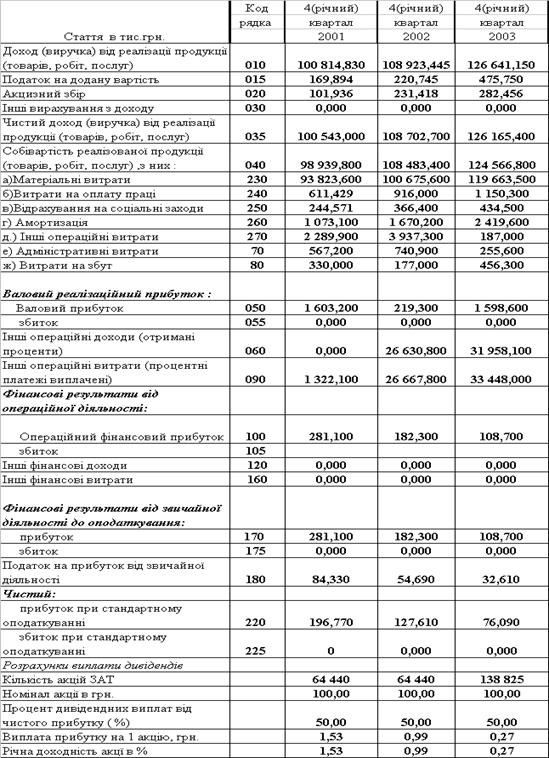

... збору є те, що, на відміну від податку на додану вартість, вони стягуються один раз у кінцевому технологічному ланцюжкові виготовлення. Проведений в дипломній роботі аналіз впливу непрямих податків на фінансово-господарську діяльність торгового підприємства СП "КИПАРИС" показує мінімальний характер їх впливу, який реалізується тільки на ціновому рівні споживання. Одначе, СП "КИПАРИС", яке імпорту ...

... їни та набирають чинності відповідно до законодавства України. Нормативно-правові акти Національного банку можуть бути оскаржені відповідно до законодавства України. Органи місцевого самоврядування як суб’єкт фінансових правовідносин Виключна компетенція сільських, селищних, міських рад: · затвердження програм соціально-економічного та культурного розвитку відповідних адміністративно- ...

0 комментариев