Навигация

Аналіз складу, структури та динаміки пасиву балансу

57536

знаков

5

таблиц

1

изображение

2.1 Аналіз складу, структури та динаміки пасиву балансу

Економічна оцінка пасиву балансу проводиться на прикладі відкритого акціонерного товариства «Артон», що знаходиться за адресою м. Чернівці, пр. Незалежності, 106. ВАТ «Артон» засновано у 1995 році. Дане товариство зареєстроване у ліцензійно-реєстраційні палаті Чернівецької міської ради 16.10.1995 р. та взято на облік у всіх відповідних інстанціях (Державна податкова інспекція у місті Чернівці, Фонд соціального страхування України, Шевченківський районний відділ Чернівецького обласного управління Пенсійного фонду України, Чернівецьке обласне управління статистики). Метою завданням даного товариства є задоволення потреб населення, підприємств та організацій в товарах та послугах, одержання прибутків від фінансово-господарської діяльності і задоволення на їх основі інтересів акціонерів та членів трудового колективу. Завданням товариства є виготовлення пожежних сигналізацій та димових сповіщувачів. Підприємство працює дещо нестабільно, як бачимо із балансу та звіту про фінансові результати (додаток А,Б,Е,Ж) основні фінансові показники мають негативну тенденцію. Зокрема результатом діяльності ВАТ «Артон» в 2005 та 2006 роках був прибуток відповідно 1186,6 та 74,8 тис. грн., однак в 2007 році підприємство отримало збиток в розмірі 2398,8 тис. грн. Негативна тенденція має також валюта балансу, яка в 2007 році зменшилась на 2482,4 тис.грн. порівняно із 2006 і становила 9222,0 тис.грн.

Аналіз джерел фінансових ресурсів підприємства здійснюється за даними балансу. Для того, щоб ефективніше дослідити джерела формування фінансових ресурсів ВАТ “Артон” необхідно визначити структуру пасиву балансу цього підприємства. Потрібно також проаналізувати на якому переважно капіталі працює підприємство – власному чи позиковому, чи не прихований у структурі, що склалася, ризик для інвесторів, чи ця структура сприятлива для ефективного використання капіталу, визначити в якому напрямку рухається товариство (розширюється чи згортається). Про це все можна сказати, дослідивши зміни які відбулися в структурі пасиву балансу в 2006 та 2007 роках.

Таблиця 2.1 Склад і структура джерел коштів ВАТ “Артон” в 2006 р.

| Джерела коштів | На початок року | На кінець року | Відхилення | Темп приросту | |||

| тис. грн | % до підсумку | тис. грн | % до підсумку | тис.грн (+, -) | % до початку року | ||

| Власний капітал | 8213,0 | 82,2 | 8163,3 | 69,8 | -49,7 | -0,6 | -0,6 |

| Статутний капітал | 3618,7 | 36,2 | 3618,7 | 30,9 | - | - | - |

| Додатковий капітал | 7,7 | 0,1 | 6,1 | 0,1 | -1,6 | -20,8 | -20,8 |

| Резервний капітал | 70,3 | 0,7 | 74,1 | 0,6 | +3,8 | +5,4 | +5,4 |

| Нерозподілений прибуток | 4516,3 | 45,2 | 4464,4 | 38,2 | -51,9 | -1,1 | -1,1 |

| Позикові кошти | 1780,2 | 17,8 | 3538,3 | 30,2 | 1758,1 | +98,8 | +98,8 |

| Короткострокові кредити | 300,0 | 3,0 | 861,2 | 7,4 | +561,2 | +187,1 | +187,1 |

| Кредиторська заборгованість та поточні зобов'язання | 1480,2 | 14,8 | 2677,1 | 22,9 | 1196,9 | +80,9 | +80,9 |

| Доходи майбутніх періодів | |||||||

| ВСЬОГО | 9993,2 | 100,0 | 11701,6 | 100,0 | 1708,4 | +17,1 | +17,1 |

Як бачимо з наведеної таблиці розмір власного капіталу зменшився на 49,7 тис. грн. або на 0,6 % відносно валюти балансу. Це насамперед пов’язано із зменшенням у структурі власного капіталу нерозподіленого прибутку, він зменшився на кінець 2006 р. порівняно з його початком на 51,9 тис. грн. або на 2,9 % відносно валюти балансу. В 2006 р. також проводилися відрахування до резервного фонду в сумі 3,8 тис. грн., що становить 5% від отриманого річного прибутку підприємства (74,8 тис. грн.).

Незначне зменшення відбулося у статті пасиву “інший додатковий капітал”, яке становило в абсолютній величині 1,6 тис. грн. та у відносній 1,6%, відносно початку року.

Сума позикових коштів у 2006 році збільшилася на 1578,1 тис. грн. або на 102,9 % відносно валюти балансу. Це насамперед пов’язано із залученням короткострокового банківського кредиту – 561,2 тис. грн. та збільшенням кредиторської заборгованості за товари, роботи та послуги - 99,9 тис. грн.

Як бачимо з таблиці поточні зобов’язання за розрахунками з одержаних авансів збільшилися на 783,4 тис. грн. або на 7,8 % відносно валюти балансу. Це означає, що товариство почало більше отримувати авансів під виконання роботи, а також суми попередньої оплати покупцями і замовниками за продукцію і виконані роботи.

Поточні зобов’язання за розрахунками з бюджетом збільшилися на 402,5 тис. грн. або на 4,0 % відносно валюти балансу. Зменшились поточні зобов’язання за розрахунками: зі страхування на 2,6 тис. грн., з оплати праці на 65,4 тис. грн. та було повністю погашено інші поточні зобов’язання.

Структура капіталу підприємства, яке аналізується, несе в собі певний ризик для інвесторів, оскільки зменшилась частка власного капіталу та відповідно зросло навантаження на підприємство за рахунок залучення короткострокового банківського кредиту, однак підприємство працює переважно на власному капіталі, який на кінець року зменшився на 2,9% притому, що валюта балансу зросла 1708,4 тис. грн. або 17,1%.

Розглянемо склад і структуру пасиву балансу в 2007 році.

Таблиця 2.2

Склад і структура джерел коштів ВАТ “Артон” в 2007 р.

| Джерела коштів | На початок року | На кінець року | Відхилення | Темп приросту | |||

| тис. грн | % | тис. грн | % | тис.грн (+, -) | % до початку року | ||

| Власний капітал | 8163,3 | 69,8 | 5578,4 | 60,5 | -2584,9 | -31,7 | -31,7 |

| Статутний капітал | 3618,7 | 30,9 | 3618,7 | 39,2 | - | - | - |

| Додатковий капітал | 6,1 | 0,1 | 4,6 | 0,0 | -1,5 | -24,6 | -24,6 |

| Резервний капітал | 74,1 | 0,6 | 74,1 | 0,8 | 0,0 | 0,0 | 0,0 |

| Нерозподілений прибуток | 4464,4 | 38,2 | 1881,0 | 20,4 | -2583,4 | -57,9 | -57,9 |

| Позикові кошти | 3538,3 | 30,2 | 3641,8 | 39,5 | 103,5 | 2,9 | 2,9 |

| Короткострокові кредити | 861,2 | 7,4 | 1848,0 | 20,0 | 986,8 | 114,6 | 114,6 |

| Кредиторська заборгованість та поточні зобов'язання | 2677,1 | 22,9 | 1793,8 | 19,5 | -883,3 | -33,0 | -33,0 |

| Доходи майбутніх періодів | |||||||

| ВСЬОГО | 11701,6 | 100,0 | 9220,2 | 100,0 | -2481,4 | -21,2 | -21,2 |

Як бачимо із вище наведеної таблиці негативні тенденції в структурі балансу проглядаються і в 2007 р. насамперед зменшення самого підсумку балансу на 2481,4 тис.грн. або 21,2%. Основним фактором, який вплинув на даний показник є зменшення власного капіталу на 2584,9 тис .грн. або 31,7%, це спричинено негативним результатом діяльності підприємства тобто його збитковістю у звітному періоді внаслідок чого зменшився нерозподілений прибуток на 57,5% із 8163,3 тис. грн. на початок року до 5578,4 тис. грн. відповідно на кінець року. Інший додатковий капітал дещо зменшився, а відрахування до резервного фонду підприємства не проводилися.

Також відмітимо, що підприємство залучило в 2007 році короткостроковий кредит на сумі 1706,1 тис. грн. та відповідно зменшило поточні зобов’язання за такими статтями як «Кредиторська заборгованість за товари і послуги» на 136,9 тис. грн, та «Поточні зобов’язання за розрахунками з одержаних авансів» на 789,1 тис. грн. Водночас виникли зобов’язання за статтями розрахунків із учасниками та внутрішніх розрахунків.

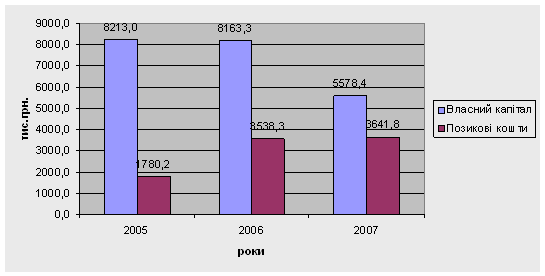

Для наочного представлення динаміки та структури пасиву балансу ВАТ «Артон» побудуємо діаграму.

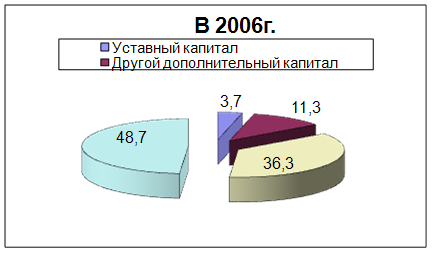

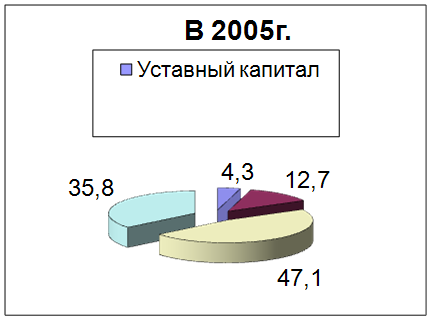

Рис. 2.1 Структура пасивів ВАТ «Артон» в 2005-2007 рр.

Проведемо аналіз власного капіталу підприємства. Як бачимо власний капітал підприємства складається із нерозподіленого прибутку, статутного капіталу, резервного та іншого додаткового капіталу. Відсутні пайовий додатковий вкладений та вилучений капітали. Позитивним фактором у функціонуванні підприємства є наявність резервного капіталу, що зменшує фінансовий ризик від можливих збитків або неплатежів, але як бачимо відрахування із чистого прибутку до резервного фонду в 2007 році не проводилися. Обсяг резервного капіталу на базовому підприємстві створений у розмірі 2,1% від статутного капіталу. Результати дослідження приведемо у таблиці 2.3

Таблиця 2.3

Динаміка структури власного капіталу ВАТ «Артон» в 2006 р.

| Джерело | Сума, тис. грн. | Структура капіталу, % | |||

| На поч. року | На кінець року | На поч. року | На кінець року | Відхилення | |

| Статутний капітал | 3618,7 | 3618,7 | 44,5 | 44,3 | -0,2 |

| Додатковий капітал | 7,7 | 6,1 | 0,1 | 0,1 | - |

| Резервний капітал | 70,3 | 74,1 | 0,9 | 0,9 | - |

| Спеціальні фонди і цільове фінансування | |||||

| Нерозподілений прибуток | 4561,3 | 4464,4 | 55,4 | 54,6 | -0,7 |

| Всього | 8213,0 | 8163,3 | 100,0 | 100,0 | - |

З даних наведеної таблиці можна зробити висновок, що суттєвих змін в структурі власного капіталу не спостерігається.

Таблиця 2.4

Динаміка структури власного капіталу ВАТ «Артон» в 2007 р.

| Джерело капіталу | Сума, тис. грн. | Структура капіталу, % | |||

| На поч. року | На кінець року | На поч. року | На кінець року | Відхилення | |

| Статутний капітал | 3618,7 | 3618,7 | 44,3 | 64,9 | +20,6 |

| Додатковий капітал | 6,1 | 4,6 | 0,1 | 0,1 | - |

| Резервний капітал | 74,1 | 74,1 | 0,9 | 1,3 | +0,4 |

| Спеціальні фонди і цільове фінансування | |||||

| Нерозподілений прибуток | 4464,4 | 1881,0 | 54,6 | 33,7 | -20,9 |

| Всього | 8163,3 | 5578,4 | 100,0 | 100,0 | - |

З даних таблиці видно, що на підприємстві в звітному році зросла частка статутного капіталу (+20,6%) у загальному обсязі власного капіталу, це спричинено зменшенням нерозподіленого прибутку (20,9% або 2584,9 тис.грн.) внаслідок того, що підприємство отримало збиток в 2007 році.

Як бачимо в динаміці та структурі пасивів ВАТ «Артон» відбулися значні зміни, що значною мірою пов’язані з фінансовим результатом діяльності підприємства. Зменшилась частка власного капіталу на 49,7 тис. грн. або на 0,6 % відносно валюти балансу в 2006 році порівняно із 2005, в 2007 р. обсяг власного капіталу зменшився на 2584,9 та становив 5578,4 тис.грн. Дані зрушення відбулися за рахунок збитку 2007 року, який зменшив нерозподілений прибуток. Збільшилась вага позикових коштів завдяки залученню короткострокового кредиту банку на 561,2 тис.грн. та 986,8 тис.грн. відповідно в 2006 та 2007 роках. Це є негативним явищем для підприємства і збільшує його залежність перед кредиторами.

Похожие работы

... лише не втрачає своїх позицій серед конкурентів, але й покращує свою діяльність, що сприяє отриманню значного доходу та розширення кола постачальників і покупців. Баланс підприємства (додаток А) дає нам змогу побачити, що активи підприємства збільшились на 764,8 тис. грн. за 2006-2007 роки, що відбулося внаслідок збільшення вартості основних засобів, виробничих запасів, тварин на вирощуванні та ...

... · фазу економічного розвитку системи; · стадію життєвого циклу підприємства. Фаза економічного циклу розвитку економічної системи є базовим зовнішнім чинником, що впливає на фінансову стійкість підприємства. Залежно від фази економічного розвитку системи будуть різними темпи реалізації продукції, виробництва, їх співвідношення, рівень інвестицій підприємства у товарні запаси, доходів підприє ...

... і «Степове», можемо зробити вивід, що на підприємстві відбувається скорочення трудових ресурсів. Особливо значні скорочення відбуваються працівників рослинництва (на 57 чіл.), це пов'язано із зменшенням сільськогосподарських угідь підприємства. Кількість працівників, зайнятих в тваринництві, в 2005г. в порівнянні з 2004г. збільшилося на 20 чіл., але вже в 2006г. цей показник порівнявся з базисними ...

... Податок на прибуток від звичайної діяльності 180 1515 1411 7. Надзвичайні доходи 200 0 0 8. Надзвичайні витрати і податки з надзвичайного прибутку 205+210 0 0 Аналіз формування, структури і динаміки фінансових результатів діяльності підприємства здійснюється за даними табл.4.3. Таблиця 4.3. - Аналіз фінансових результатів діяльності підприємства 2008 2007 2008 ...

0 комментариев