Бюджет и бюджетная система, функции, правовые положения

Принцип единства бюджетной системы Российской Федерации

Принцип сбалансированности бюджета

Принцип единства кассы

Доходы и расходы субъекта Российской Федерации

Для детализации поступлений по кодам классификации доходов применяется код подвида доходов

Расходы субъекта российской федерации, понятие и структура

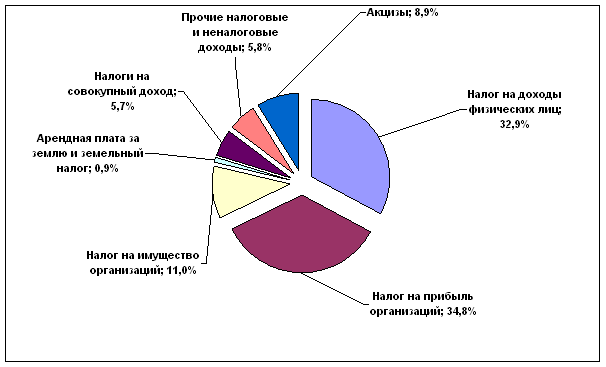

Динамика исполнения бюджета Российской Федерации по доходам и расходам, проблемы и перспективы исполнения (на примере Республики Коми)

Динамика исполнения бюджета Республики Коми по расходам в 2006–2008 гг

Динамика задолженности Республики Коми в 2006 – 2008 гг

Навигация

Доходы и расходы субъекта Российской Федерации

Доходы и расходы бюджета субъекта Российской Федерации (на примере республиканского бюджета Республики Коми)

139890

знаков

0

таблиц

24

изображения

2. Доходы и расходы субъекта Российской Федерации

2.1 Доходы субъекта Российской Федерации

Каждый субъект Российской Федерации имеет собственный бюджет и бюджет территориального государственного внебюджетного фонда.

Бюджет субъекта Российской Федерации (региональный бюджет) и бюджет территориального государственного внебюджетного фонда предназначены для исполнения расходных обязательств субъекта Российской Федерации.

Использование органами государственной власти субъектов Российской Федерации иных форм образования и расходования денежных средств для исполнения расходных обязательств субъектов Российской Федерации не допускается.

В бюджетах субъектов Российской Федерации в соответствии с бюджетной классификацией Российской Федерации раздельно предусматриваются средства, направляемые на исполнение расходных обязательств субъектов Российской Федерации, возникающих в связи с осуществлением органами государственной власти субъектов Российской Федерации полномочий по предметам ведения субъектов Российской Федерации и полномочий по предметам совместного ведения, указанных в пунктах 2 и 5 статьи 26.3 Федерального закона от 6 октября 1999 года N 184‑ФЗ «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации» (далее – Федеральный закон «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации»), и расходных обязательств субъектов Российской Федерации, осуществляемых за счет субвенций из федерального бюджета.

Бюджет субъекта Российской Федерации и свод бюджетов муниципальных образований, входящих в состав субъекта Российской Федерации (без учета межбюджетных трансфертов между этими бюджетами), образуют консолидированный бюджет субъекта Российской Федерации.

Классификация доходов бюджетов

1. Код классификации доходов бюджетов Российской Федерации состоит из:

1) кода главного администратора доходов бюджета;

2) кода вида доходов;

3) кода подвида доходов;

4) кода классификации операций сектора государственного управления, относящихся к доходам бюджетов.

2. Перечень и коды главных администраторов доходов бюджета, закрепляемые за ними виды (подвиды) доходов бюджета утверждаются законом (решением) о соответствующем бюджете.

3. Код вида доходов включает группу, подгруппу, статью, подстатью и элемент дохода.

4. Едиными для бюджетов бюджетной системы Российской Федерации группами и подгруппами доходов бюджетов являются:

1) налоговые и неналоговые доходы:

налоги на прибыль, доходы;

налоги и взносы на социальные нужды;

налоги на товары (работы, услуги), реализуемые на территории Российской Федерации;

налоги на товары, ввозимые на территорию Российской Федерации;

налоги на совокупный доход;

налоги на имущество;

налоги, сборы и регулярные платежи за пользование природными ресурсами;

государственная пошлина;

задолженность и перерасчеты по отмененным налогам, сборам и иным обязательным платежам;

доходы от внешнеэкономической деятельности;

доходы от использования имущества, находящегося в государственной и муниципальной собственности;

платежи при пользовании природными ресурсами;

доходы от оказания платных услуг и компенсации затрат государства;

доходы от продажи материальных и нематериальных активов;

административные платежи и сборы;

штрафы, санкции, возмещение ущерба;

доходы бюджетов бюджетной системы Российской Федерации от возврата остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет;

возврат остатков субсидий, субвенций и иных межбюджетных трансфертов, имеющих целевое назначение, прошлых лет;

прочие неналоговые доходы;

2) безвозмездные поступления:

безвозмездные поступления от нерезидентов;

безвозмездные поступления от других бюджетов бюджетной системы Российской Федерации;

безвозмездные поступления от государственных (муниципальных) организаций;

безвозмездные поступления от негосударственных организаций;

безвозмездные поступления от наднациональных организаций;

прочие безвозмездные поступления.

5. Доходы, указанные в абзацах втором, третьем (в части единого социального налога, соответствующих пеней и штрафов), четвертом – десятом подпункта 1 пункта 4 настоящей статьи, являются налоговыми доходами бюджетов. Доходы, указанные в абзацах третьем (за исключением единого социального налога, соответствующих пеней и штрафов), одиннадцатом – двадцатом подпункта 1 пункта 4 настоящей статьи, являются неналоговыми доходами бюджетов.

6. Единый для бюджетов бюджетной системы Российской Федерации перечень статей и подстатей доходов бюджетов утверждается Министерством финансов Российской Федерации.

7. Код элемента доходов устанавливается в зависимости от полномочия по установлению и нормативному правовому регулированию налогов, сборов и иных обязательных платежей, других доходов бюджетов бюджетной системы Российской Федерации, а также в зависимости от наличия прав требования к плательщикам по неналоговым доходам и безвозмездным поступлениям и соответствует бюджету бюджетной системы Российской Федерации.

8. Едиными для бюджетов бюджетной системы Российской Федерации элементами доходов являются:

1) федеральный бюджет;

2) бюджеты субъектов Российской Федерации;

3) бюджеты муниципальных районов;

4) бюджеты городских округов;

5) бюджеты внутригородских муниципальных образований городов федерального значения Москвы и Санкт-Петербурга;

6) бюджеты городских и сельских поселений;

7) бюджет Пенсионного фонда Российской Федерации;

8) бюджет Фонда социального страхования Российской Федерации;

9) бюджет Федерального фонда обязательного медицинского страхования;

10) бюджеты территориальных фондов обязательного медицинского страхования.

Похожие работы

... в условиях кризиса) к созданию в долгосрочном периоде инфраструктурных объектов и мер государственной поддержки развития приоритетных экономических специализаций. С другой стороны, органам государственной власти национально-территориальных образований - субъектов Российской Федерации необходимо реализовать комплекс мер, направленных на повышение производительности, как приоритетного направления ...

... А.З. Бюджетная система Российской Федерации [Текст]: учеб. пособие / А.З. Селезнев; под ред. проф. В.Ю. Катасонова. - М.: Магистр, 2007. - 383 с. 27. Сомоев, Р.Г. Бюджетный федерализм и развитие межбюджетных отношений в Российской Федерации [Текст] / Р.Г. Сомоев. - СПб.: Изд-во СПбГУЭФ, 2009. 28. Сомоев, Р.Г. Дефицит бюджета: принципы, динамика, регулирование [Текст] / Р.Г. Сомоев. - СПб.: Изд ...

... Думе. Подобное определение границ избирательных округов говорит о предпочтении принципа федерализма в ущерб принципу численного равенства избирателей. Благодаря этому, Республика Алтай, наравне с другими субъектами Российской Федерации получила гарантированное представительство в одной из палат парламента, поскольку население Республики Алтай составляет чуть более 200 тысяч человек, а число ...

... области доходов и расходов, межбюджетных отношений, управлении государственным долгом и в области совершенствования управления финансами. [2] 1.2 Общая характеристика формирования доходов и расходов консолидированного бюджета Доходы консолидированного бюджета – это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством Российской Федерации в ...

0 комментариев