Навигация

По методу установления налоги подразделяются на прямые и косвенные

44822

знака

0

таблиц

0

изображений

1. По методу установления налоги подразделяются на прямые и косвенные.

Прямые налоги - взимаются в процессе накопления материальных благ непосредственно с доходов или имущества. К прямым относятся: подоходный налог, налог на прибыль, ресурсные платежи, налоги на имущество и др.

Исходя из учета финансового положения налогоплательщика прямые налоги подразделяются на:

• личные прямые (подоходный налог, налог на прибыль, налог на имущество, наследство и дарения)

• реальные прямые (земельные налоги, налог с владельцев транспортных средств, налог на операции с ценными бумагами).

Косвенные налоги взимаются через цену товара. К ним относятся налог на добавленную стоимость - НДС, налог с продаж, таможенные платежи. Так, изменение соотношения между прямым и косвенным налогообложением позволяет перемещать налоговое бремя между различными категориями налогоплательщиков (юридическими или физическими лицами). Оптимальное соотношение центральных и местных налогов обеспечивает разграничение налогов по звеньям бюджетной системы с целью создания во всех бюджетах доходной базы, адекватной выполняемым органами власти всех уровней возложенных на них функций и задач. Изменение ставок налогов (их повышение или снижение), как и сужение или расширение налогооблагаемой базы, оказывает прямое влияние как на уровень налоговых изъятий у субъектов хозяйствования, так и на совокупное налоговое бремя в стране, что в свою очередь стимулирует или тормозит развитие общественного производства. Применение налоговых льгот, с одной стороны, способствует ускоренному обновлению производственного потенциала, развитию научно-технического прогресса, стимулирует рост производства, но, с другой стороны, нарушает принцип равенства налогоплательщиков, создает основу для уклонения от налогов и, главное, не всегда обеспечивает достижение целей, ради которых эти льготы предусмотрены. Исходя из этого стимулирующее воздействие налогового механизма достигается только при полной взаимоувязке всех его элементов и их направленности на достижение заявленных целей и задач налоговой политики. Косвенные налоги подразделяются

1.по объектам взимания на:

• косвенные индивидуальные, к которым относятся строго определенные группы товаров (например, акцизы на отдельные виды товаров, налог на реализацию нефтепродуктов);

• косвенные универсальные налоги, которыми облагаются почти весь перечень товаров (НДС, налог с продаж);

• таможенные пошлины.

2. По объектам налогообложения налоги делятся на:

• налоги на имущество

• налоги на доходы

• ресурсные налоги

• налоги на действия

• прочие налоги

3. По субъектам - налогоплательщикам налоги подразделяются на:

• налоги с физических лиц

• налоги на предприятия и организации

•смешанные налоги (физических и юридических лиц, - например, на транспортные средства.)

4. По органу власти, устанавливающему налог: на налоги федерального, регионального (субъект федерации) и местных органов власти.

5. По уровню бюджета в который зачисляется налог:

Налоги могут поступать в бюджеты разных уровней, на основании чего их можно подразделить на закрепленные и регулирующие. Закрепленные налоги - целиком поступают в конкретный бюджет или во внебюджетные фонды. Регулирующие налоги – поступают одновременно в бюджеты различных уровней в пропорции, установленной законодательством. (НДС, на прибыль, подоходный налог с физических лиц).

6. По форме взимания налоги делятся на:

• взимаемые у источника - до получения дохода - например, налог с дивидендов юридических лиц и налог, уплачиваемый работодателем с доходов физических лиц;

• по декларации - после получения дохода, например, НДС;

• по кадастру - по перечню типичных объектов, классифицированных по внешним признакам; например, земельный налог, налог на строения, налог на владельцев автотранспортных средств.

7. По источникам налогообложения налоги подразделяются на:

• налоги, включаемые в цену продукции сверх оптовой цены;

• налоги, включаемые в себестоимость;

• налоги, относимые на финансовые результаты деятельности;

• налоги, относимые на чистую прибыль предприятия.

Основными формами налогов являются:

• Налоги на доходы (подоходные налоги с физических и юридических лиц);

• Налоги на потребление - общие налоги на потребителя (НДС, налог с продаж, акцизы);

• Налоги, базирующиеся на обложении накопленного богатства - на личное имущество, на имущество корпораций, налог с наследств и дарений, например, налог на прирост капитала, на недвижимое имущество. Самое главное в системе налогообложения - и в этом кроется внутренняя сущность налогов - в том, что она должна опираться на принцип полной и эффективной возвратности налогов. Только полная, адресная и эффективная возвратность налогов делает налоговый механизм одним из важнейших звеньев воспроизводства и социального благосостояния общества в целом. Принцип возвратности реализуется через инвестирование, систему льготного налогообложения, в том числе налоговых «каникул» в производстве и через систему дотаций, субсидий в социальной сфере. Только в этом случае налогообложение носит характер не только экономической, но и социальной справедливости.

Правительство применяет различные по воздействию налоги. В зависимости от этого их можно разделить на три группы:

• прогрессивные;

•пропорциональные;

•регрессивные;

Прогрессивный - это такой налог, который возрастает быстрее, чем прирастет доход. Такая ситуация складывается, как правило, в тех случаях, когда имеется несколько шкал налоговых ставок для различных по величине доходов. Тогда речь идет о «предельной» налоговой ставке. Она равна приросту выплачиваемых налогов, поделенному на прирост доходов (выражается в процентах). Предельная налоговая ставка увеличивает размер подоходного налога только в пределах каждой последующей налоговой шкалы. Таким образом, реальное налоговое бремя для лиц, получающих высокие доходы, меньше величины предельной налоговой ставки в последней шкале. Это объясняется тем, что с сумм, находящихся в предшествующих шкалах, налог взимается по более низкой ставке.

Регрессивный налог характеризуется взиманием более высокого процента с низких доходов и меньшего процента с высоких доходов.

Это такой налог, который возрастает медленнее, чем доход.

Пропорциональный налог забирает одинаковую часть от любого дохода (единая ставка для доходов любой величины).

Уровень налоговых ставок не должен превышать размера, при повышении которого их дальнейший рост не просто теряет смысл, но и отрицательно сказывается на состоянии экономики. Известны три основных способа увеличения налоговых поступлений в бюджет:

• расширение круга налогоплательщиков;

• увеличение числа тех объектов, с которых взимаются косвенные налоги;

•повышение налоговых ставок и при прямом, и при косвенном налогообложении.

Показателем оптимального уровня налогообложения является показатель, названный «эластичностью налоговой системы». Согласно этому показателю, ставки налогов должны быть столь высокими, чтобы предотвратить инфляцию, но в то же время столь низкими, чтобы стимулировать вложения капитала, обеспечивать развитие производства

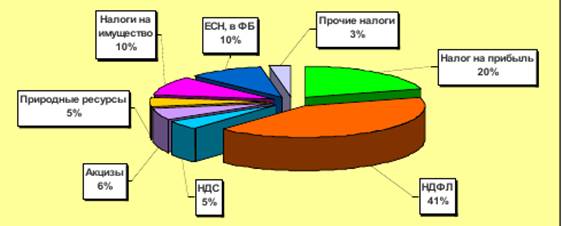

Налоговая система России содержит более 40 налогов, которые можно разделить на три группы в зависимости от того, каким органом власти они вводятся и в какой бюджет поступают. В ней выделяются федеральные, субъектные (региональные) и местные налоги.

К федеральным налогам относятся: налог на добавленную стоимость, акцизы, налоги на доходы банков, страховых обществ, на операции с ценными бумагами, таможенные пошлины, подоходный налог (налог на прибыль) с предприятий, подоходный налог с физических лиц.

Следует отдельно отметить, что налог признается федеральным, если он устанавливается Налоговым Кодексом РФ и одинаково действует на территории России, при этом некоторые налоги носят регулирующий характер и часть от их поступлений может передаваться на региональный и местный уровень.

К республиканским (региональным )налогам отнесены: налог на имущество предприятий, республиканские платежи за пользование природными ресурсами. К местным налогам относятся: налог на имущество физических лиц, земельный налог, сбор за право торговли, целевые сборы с населения и предприятий всех организационно-правовых форм на содержание милиции, на благоустройство и другие цели.

Система налогового законодательства.

Центральное место в системе законодательства о налогах и сборах занимает Налоговый кодекс Российской Федерации. Следуя принципу, провозглашенному в ст. 15 Конституции Российской Федерации, Налоговый кодекс РФ в ст. 1 устанавливает следующую систему налогового законодательства:

• Налоговый кодекс;

• федеральные законы о налогах и сборах;

• законы и иные нормативные правовые акты о налогах и сборах субъектов Российской Федерации;

• нормативные правовые акты о налогах и сборах представительных органов местного самоуправления.

Налоговый кодекс в системе актов налогового законодательства имеет высшую юридическую силу и является единственным нормативным правовым актом, который устанавливает систему налогов, взимаемых в федеральный бюджет, а также принципы налогообложения и сборов в Российской Федерации. Все законы о налогах и сборах принимаются в соответствии с Налоговым кодексом и не могут ему противоречить.

Налоговый кодекс выделяет следующие группы отношений, регулируемых налоговым законодательством:

• по установлению налогов;

• по введению налогов;

• по взиманию налогов;

• по осуществлению налогового контроля;

• по обжалованию актов налоговых органов, Действий (бездействия) их должностных лиц;

• по привлечению к ответственности за совершение налогового правонарушения.

Налоговые отношения - это, в первую очередь, властные отношения, складывающиеся между гражданами и организациями как налогоплательщиками, с одной стороны, и государством, в лице уполномоченных им органов, - с другой.

Особое место в системе правовых актов, связанных с налогообложением, занимают акты высших судебных инстанций - Конституционного Суда РФ, Верховного Суда РФ, Высшего Арбитражного Суда РФ.

Налоговые отношения - отношения перераспределительного характера, поэтому от их развития зависит общественный прогресс. В то же время они, основываясь на первичных распределительных (денежных) отношениях, зависят от их совершенства, их адекватности состоянию экономического базиса. Из этого следует, что вся совокупность производственных отношений (экономических, финансовых, бюджетных, ценовых, кредитных, налоговых) зависит от уровня производительных сил, самым непосредственным образом определяет этот уровень. Из этого следует, что совершенствование экономики - это создание органичного единства между всеми фазами воспроизводства: производством, распределением, обменом и потреблением. Совершенствование налоговых отношений - наиболее трудная область деятельности правительственных и властных органов РФ. Налоги - это отношения собственности, а поскольку именно проблемы собственности вызывают в настоящее время наибольшее противостояние между ветвями законодательной и исполнительной власти и нет единства мнений в составе самого правительства и парламента, то к решению чисто экономических проблем примешиваются и политические интересы. Все это свидетельствует о том, что в настоящее не могут быть созданы налоговые отношения, отвечающие мировым стандартам, а это тем более важно и потому, что унификация налоговых систем развитых стран мира позволяет ускорить процессы международной интеграции, что обеспечивает успешность решения многих внутренних экономических, политических и социальных проблем.

Таким образом, совершенствование налогообложения неразрывно связано с созданием прочного экономического базиса и стабильных политических условий общественного развития. От того, как скоро это будет создано, зависит формирование устойчивых предпосылок для постепенного превращения системы налогообложения в фактор экономического роста.

Литература

1. Учебник «Финансы» под редакцией А.Г. Грязновой, К.В. Маркиной – 2004г.

2. Учебник «Финансы и кредит» под редакцией М.А. Портной, Т.П. Николаева, А.М. Рзаев, И.Ю. Соколова – 2003г.

Похожие работы

... республиканского и местных бюджетов, государственных внебюджетных и бюджетных целевых фондов, внебюджетных средств бюджетных учреждений и основывается на актах законодательства Республики Беларусь, определяющих источники их формирования. Доходы бюджетов делятся на следующие категории: текущие, капитальные и безвозмездные, состоящие из групп доходов. Группы доходов состоят из видов доходов. ...

... округов, – 100 процентов; ч) прочих налогов, сборов, пошлин и других платежей – в соответствии с законодательством Российской Федерации. 3. Анализ динамики и структуры налоговых доходов бюджета Красноярского края Бюджет Красноярского края является сбалансированным и относительно независимым от внешних источников. Доходы и расходы имеют устойчивую тенденцию роста. В начале 2010 года был ...

... налогов – резкий спад производства и снижение прибыли. В то же время высокий уровень государственных расходов вызывает необходимость привлечение в бюджет доходов за счет косвенного обложения. Неналоговые доходы бюджета не превышают 8%. В их числе наиболее значительны поступления от целевых бюджетных фондов (1,2%) и доходы от использования, принадлежащего государству имущества (6%). Бывшие когда ...

... помощь, предоставляемую коммерческим организациям, являющимся юридическими лицами по законодательству Российской Федерации, в форме субвенций, субсидий, бюджетных кредитов, в т.ч. в виде ресурсов, отличных от денежных средств. Таким образом, взаимоотношения предприятия с бюджетом проходят только через налогообложение. При этом предприятие имеет право использовать все предоставляемые законодатель

0 комментариев