ЗАГАЛЬНЕ ОЗНАЙОМЛЕННЯ ІЗ СТРУКТУРОЮ МДПІ ТА ЇЇ НОРМАТИВНО – ПРАВОВЕ ЗАБЕЗПЕЧЕННЯ

ОБЛІК ПЛАТНИКІВ ПОДАТКІВ

КОНТРОЛЬ ЗА НАРАХУВАННЯМ ТА СПЛАТОЮ ПОДАТКУ НА ДОДАНУ ВАРТІСТЬ

КОНТРОЛЬ ЗА НАРАХУВАННЯМ ТА СПЛАТОЮ АКЦИЗНОГО ЗБОРУ

КОНТРОЛЬ ЗА НАРАХУВАННЯМ ТА СПЛАТОЮ ПОДАТКУ НА ПРИБУТОК

КОНТРОЛЬ ЗА НАРАХУВАННЯМ І СПЛАТОЮ ПОДАТКІВ ФІЗИЧНИХ ОСІБ

КОНТРОЛЬ ЗА НАРАХУВАННЯМ ТА СПЛАТОЮ РЕСУРСНИХ ПОДАТКІВ І ПЛАТЕЖІВ

КОНТРОЛЬ ЗА НАРАХУВАННЯМ ТА СПЛАТОЮ МІСЦЕВИХ ПОДАТКІВ І ЗБОРІВ

КОНТРОЛЬ ЗА СВОЄЧАСНІСТЮ ТА ПОВНОТОЮ СПЛАТИ НЕПОДАТКОВИХ ПЛАТЕЖІВ

КОНТРОЛЬ ЗА ОПОДАТКУВАННЯМ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВ ТА ОПЕРАЦІЙ З ВАЛЮТОЮ

ОЗНАЙОМЛЕННЯ З АВТОМАТИЗОВАНИМИ РОБОЧИМИ МІСЦЯМИ В ДПС

Навигация

КОНТРОЛЬ ЗА НАРАХУВАННЯМ ТА СПЛАТОЮ МІСЦЕВИХ ПОДАТКІВ І ЗБОРІВ

Діяльність державної податкової інспекції

152199

знаков

0

таблиц

0

изображений

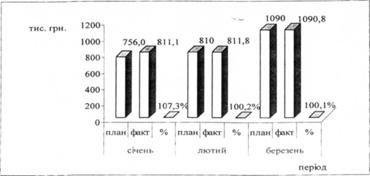

8. КОНТРОЛЬ ЗА НАРАХУВАННЯМ ТА СПЛАТОЮ МІСЦЕВИХ ПОДАТКІВ І ЗБОРІВ

Перевіркою правильності розрахунків та вчасності сплати місцевих податків та зборів до бюджету займаютьсь працівники відділу оподаткування юридичних осіб, серед яких заступник начальника відділу та 2 старші державні податкові інспектори.

При перевірці працівники керуються наступними законодавчими актами: Конституцією України, Законом України „Про державну службу України”, Законом України „Про державну податкову службу в Україні”, Законом України “Про систему оподаткування” ,“Про порядок погашення зобов’язань платників податків перед бюджетами та державними цільовими фондами” , Декретом КМУ “Про місцеві податки і збори” , наказами ДПА України та іншими нормативно правовими актами, шо стосуються даного питання.

Головною функцією відділу є організація та контролю за справлянням місцевих податків та платежів. Вона містить наступні основні процедури:

автоматизована обробка податкової звітності, отриманої після реєстрації в канцелярії;

здійснення заходів щодо забезпечення надходжень до бюджету місцевих податків та платежів;

підготовка пропозицій та вжиття заходів по розширенню бази оподаткування та кола платників;

здіснення заходів по упередженню росту податкового боргу та робота з ним на першому етапі виникнення;

визначення податкового зобов‘язання платника податку при проведенні попередніх (камеральних) перевірок податкової звітності;

аналітична перевірка умов щодо правомірності використання платниками пільг;

підготовка рішень про застосування штрафних санкцій за несвоєчасне подання податкової звітності та несвоєчасну сплату платниками місцевих, ресурсних та рентних платежів узгодженої суми податкового зобов’язання;

передача списків платників, що не прозвітувались, до підрозділів податкового аудиту для проведення їх перевірок з метою визначення податкових зобов’язань;

взаємодія з місцевими органами влади, іншими організаціями з питань повноти та своєчасності сплати місцевих, ресурсних і рентних платежів;

своєчасний аналіз та прогнозування податкових надходжень;

проведення масово – роз’яснювальної роботи серед платників податків.

Згідно Декрету КМУ “Про місцеві податки і збори” по податку з реклами та комунальному податку встановлена квартальна подача звітності, а по ринковому збору – помісячно.

До місцевих податків і зборів, які справляються в МДПІ, належать:

Комунальний податок: – справляється з юридичних осіб, крім бюджетних установ, організацій, планово – дотаційних та сільськогосподарських підприємств; розмір дорівнює 10 відсоткам річного фонду оплати праці, обчисленого виходячи з розміру неоподатковуваного мінімуму доходів громадян та середньооблікової чисельності працівників, за виключенням сумісників та працюючих за трудовою угодою (Додаток К1 ).

Податок з реклами – справляється з юридичних осіб та громадян, об'єктом оподаткування є вартість послуг за встановлення та розміщення реклами. Граничний розмір податку з реклами не повинен перевищувати 0,1 відсотка вартості послуг за розміщення одноразової реклами та 0,5 відсотка за розміщення реклами на тривалий час. Податок з реклами сплачується під час оплати послуг за встановлення та розміщення реклами, розрахунок подається щокварталу (Додаток К2 ).

Законом України від 20.03.2003 р. №641 – ІУ “Про внесення змін до Декрету КМУ “Про місцеві податки і збори” виключено з переліку місцевих податків і зборів готельний збір.

Ринковий збір – справляється за кожний день торгівлі. Його граничний розмір не повинен перевищувати 20 відсотків мінімальної заробітної плати для громадян і трьох мінімальних заробітних плат для юридичних осіб залежно від ринку, його територіального розміщення та виду продукції (товару). Розрахунок ринкового збору подається щомісячно, а оплата здійснюється подекадно.

В МДПІ на обліку знаходяться 4 ринки, і розміри ринкового збору затверджуються місцевими органами самоврядування.

Крім того, здійснюється контроль за надходженням збору за парковку автотранспорту, збору за видачу ордера на квартиру, збору за право використання місцевої символіки, збору за право проведення кіно – і телезйомок, збору за видачу дозволу на розміщення об’єкту торгівлі (Додаток К3), збір з власників собак.

Пільги по місцевим податкам та зборам встановлюють місцеві Ради народних депутатів (наприклад, рішенням міської ради від збору з власників собак звільняються власники собак – поводирів та службових собак. Згідно рішенням селищної ради від 17 травня 2006р. „Про внесення змін і доповнень до рішень міської ради по місцевих податках і зборах” було встановлено такі пільги по комунальному податку: підприємства, які використовують працю інвалідів та громадян віком до 18 років звільняються від сплати комунального податку у частині фонду оплати праці зазначених категорій працівників; від податку звільняються асоціації (об’єднання) органів місцевого самоврядування, до складу яких входить міська рада, а також підприємства, де інваліди або громадяни віком до 18 років становлять більш 50% від загальної чисельності працюючих).

Місцеві податки і збори перераховуються до бюджетів місцевого самоврядування в порядку, визначеному Радами народних депутатів, якими вони встановлюються. Стягнення не внесених в установлений термін місцевих податків і зборів здійснюється згідно з чинним законодавством .

Похожие работы

... та зборів Контроль за справлянням місцевих податків і зборів покладено на Управління ресурсних та неподаткових платежів, місцевих податків і зборів. Це Управління є одним із структурних підрозділів Державної податкової інспекції у Святошинському районі міста Києва. Він підпорядкований безпосередньо начальнику Державної податкової інспекції у Святошинському районі міста Києва. Управління у ...

... Адміністрування та контроль за справлянням податку з доходів фізичних осіб здійснюється Управління оподаткування фізичних осіб,а саме є відділ адміністрування податків з фізичних осіб.Завдання відділу: забезпечення контролю за дотриманням платниками чинного податкового законодавства, правильності обчислення, повноти і своєчасності сплати до бюджету податків з фізичних осіб, прибуткового податку, ...

... податкового органу. У посадовій інструкції чітко визначаються роль і місце працівника в діяльності відділу (сектору), межа його повноважень та відповідальність. Організаційна структура Хустської об'єднаної державної податкової інспекції станом на 01.01.2008 року: • Керівництво: - начальник ОДПІ, перший заступник начальника ОДПІ, заступник начальника ОДПІ - начальник управління оподаткування ...

... обліку платників податків 21 Відділ масово-роз'яснювальної роботи та звернень громадян Таким чином, ознайомившись із даними наведеннями у таблиці, можна зробити висновок, що структура державної податкової інспекції у Дзержинському районі м. Харкова складна i налічує велику кількість штатного персоналу також слід указати також те, що основні принципи внутрішньої структури збережено у вcix ДПІ. ...

0 комментариев