Навигация

Державне регулювання грошового обороту України

45760

знаков

8

таблиц

8

изображений

ВСТУП

Ринкові засади економічного розвитку вимагають високої відповідальності з боку держави щодо впровадження ефективної системи державного управління. Особливої ваги набуває потреба вдосконалення сучасної практики управління грошово-кредитною політикою, яка виступає одним із інструментів макростабілізації та економічного розвитку.

В умовах світової фінансової кризи особливо гостро виявились проблеми в грошовій системі України, пов’язані з нестабільністю монетарної сфери. Значний вплив мала дестабілізація грошової системи на поглиблення кризових явищ в реальній економіці, що супроводжується скороченням кредитних ресурсів комерційних банків та їх значним подорожчанням. Різке падіння курсу української гривні, неповернення депозитів та загроза банкрутства багатьох комерційних банків примусили підвищити обсяги державного регулювання грошових систем, що обумовлює актуальність проблеми. Пошук нових методів та інструментів державного регулювання грошового обороту, спроможних його стабілізувати, набуває першочергового значення в структурі державної економічної політики.

Дослідженням монетарної політики та розробкою теоретичних засад сучасних систем грошово-кредитного регулювання займалися такі відомі зарубіжні вчені, як Дж. Кейнс, Т. Крамп, Р. Манделл, Дж. Тобін, С. Фішер, М. Фрідмен, Ф. Мишкін, М. Кінг, О. Росте, Є. Хансен тощо. В Україні цьому питанню були присвячені роботи А. Гальчинського, В. Міщенка, Н. Гребеник, О. Кузнєцової, В. Лисицького, В. Ющенка, В. Стельмаха, С. Буковинського, О. Шарова, А. Гриценка, Т. Кричевської тощо.

Проблемами державного управління економікою приділяли увагу такі українські та російські вчені-економісти, як: Л. Абалкін, В. Атаманчук, В. Базилевич, С. Герасимова, О. Кириченко, Т. Ковальчук, А. Ковальчук, Н. Корецький та ін.

Вагомим дослідницьким внеском у формування теоретико-методологічних засад та розробці механізмів грошово-кредитної політики є наукові здобутки І. Лютого, О. Дзюблюка, В. Міщенка, А. Мороза, А. Гальчинського, В. Козюка, М. Пуховкіної, М. Савлука, О. Лаврушина, С. Моісеєва.

Водночас доцільно зазначити, що реалії сьогодення понукають до пошуку шляхів підвищення ефективності використання інструментів грошово-кредитної політики. У зв’язку з цим значної ваги набуває потреба у побудові системи державного управління грошово-кредитною політикою, яка дозволить забезпечити розвиток національного господарства.

Метою даної курсової роботи є дослідження теоретичних та методологічних основ державного регулювання грошового обороту України, аналіз стану сучасного грошового обороту та наведення основних напрямків вдосконалення державного регулювання грошового обороту. Для досягнення даної мети передбачено вирішення наступних завдань:

- вивчення наявного теоретичного матеріалу з даної теми;

- проведення аналізу сучасного стану грошового обороту України;

- дослідження особливостей державного регулювання грошового обороту України;

- виказання основних напрямків удосконалення державного регулювання грошового обороту України.

Предметом дослідження являється сукупність теоретичних питань, фінансових механізмів та практичних інструментів, повіз забезпеченням державного регулювання грошового обороту України.

Об’єктом дослідження є державна діяльність з точки зору регулювання грошового обороту.

РОЗДІЛ 1. АНАЛІЗ СТАНУ ГРОШОВОГО ОБОРОТУ УКРАЇНИ ТА ЙОГО РЕГУЛЮВАННЯ

Для проведення аналізу стану грошового обороту України особливу увагу слід приділити основним компонентам грошей. У звітних документах Національного банку наводяться абсолютні та відносні зміни агрегатів М0 (гроші поза банками, тобто готівка), М1 (М0 + кошти на розрахункових і поточних рахунках у національній валюті), М2 (М1 + строкові кошти в національній валюті та валютні кошти) і М3 (М2 + кошти клієнтів у довірчому управлінні) [26, с. 56].

З введенням національної валюти в Україні спостерігається процес інтенсивного наповнення економіки грошовою масою за всіма її компонентами, однак кризовий 2009 р. відмічений значним спадом грошової маси країни (табл. 2.1 за даними [40])

Таблиця 2.1

Грошові агрегати (на кінець періоду)

(млн. грн.)

| Агрегати Роки | М0 | М1 | М2 | М3 |

| 1996 | 4041 | 6315 | 9023 | 9364 |

| 1997 | 6132 | 9050 | 12448 | 12541 |

| 1998 | 7158 | 10331 | 15432 | 15705 |

| 1999 | 9583 | 14094 | 21714 | 22070 |

| 2000 | 12799 | 20762 | 31544 | 32252 |

| 2001 | 19465 | 29796 | 45186 | 45755 |

| 2002 | 26434 | 40281 | 64321 | 64870 |

| 2003 | 33119 | 51541 | 94855 | 95043 |

| 2004 | 42345 | 67090 | 125483 | 125801 |

| 2005 | 60231 | 98573 | 193145 | 194071 |

| 2006 | 74984 | 123276 | 259413 | 261063 |

| 2007 | 111119 | 181665 | 391273 | 396156 |

| 2008 | 154759 | 225127 | 512527 | 515727 |

| 2009 | 157029,4 | 233748,4 | 484771,9 | 487298,2 |

Як видно з даних табл. 2.1, зростання грошової маси М3 до 2009 р. у 42,3 рази супроводжується збільшенням грошових агрегатів М0 – в 27,5, М1 – в 28,8 та М2 – в 43,4 рази.

Однак вже в 2009 р. відбулося значне зниження грошового агрегату М2 – на 27,7 млн. грн. та грошового агрегату М3 – на 28,4 млн. грн.

Для точнішого аналізу динаміки грошової маси протягом останніх 5-ти років використаємо значення ланцюгових темпів приросту показників (табл. 2.2).

Таблиця 2.2.

Ланцюгові темпи приросту грошових агрегатів протягом 2005 – 2009 рр. (%)

| Агрегати Роки | М0 | М1 | М2 | М3 |

| 2005 | 142,24 | 146,93 | 153,92 | 154,27 |

| 2006 | 124,49 | 125,06 | 134,31 | 134,52 |

| 2007 | 148,19 | 147,36 | 150,83 | 151,75 |

| 2008 | 139,27 | 123,92 | 130,99 | 130,18 |

| 2009 | 101,47 | 103,83 | 94,58 | 94,49 |

Таким чином, з даних табл. 2.2 можемо спостерігати, що зростання грошової маси в Україні відбувалося доволі нерівномірними темпами. Зокрема, найбільший приріст грошової маси спостерігався у 2005 та 2007 рр., низький – у 2006 р., а найнижчий – у 2009 р.

Зокрема, протягом 2009 р. спостерігався від’ємний приріст грошових агрегатів М2 – - 5,42 % та М3 – - 5,51 %.

Наочне відображення коливань ланцюгових темпів приросту грошових агрегатів показано на рис. 2.1.

Як видно з рис. 2.1. відбувається помітне відхилення темпів приросту агрегату М0 від траєкторії агрегату М3 у 2008 р. – майже на 10 %, що свідчить про відчутне зростання грошей, які знаходяться поза банками. Практично синхронна зміна темпів приросту спостерігається у грошових агрегатів М1, М2 та М3. При цьому темпи приросту грошових агрегатів М2 та М3 практично ідентичні.

Загальні зміни грошової маси у середньому складають 38,4 %, а в 2008 р. її приріст становив приблизно 30%.

Однак в 2009 р. відбувається значне падіння темпів приросту усіх грошових агрегатів, тобто грошової маси України взагалі. Проте при цьому можемо спостерігати відхилення траєкторії агрегату М1 в позитивну сторону від траєкторії зміни грошової маси.

Рис. 2.1. Динаміка ланцюгових темпів приросту грошових агрегатів протягом 2005 – 2009 рр.

Проаналізуємо річні темпи приросту складових грошових агрегатів (табл. 2.3).

Як бачимо, найменші середньорічні темпи приросту протягом досліджуваного періоду демонструють готівка (31,1 %) та кошти на розрахункових і поточних рахунках у національній валюті (27,1%).

Таблиця 2.3

Річні темпи приросту складових грошових агрегатів

(%)

| Роки | Гроші поза банками (готівка) (М0) | Кошти на розрахункових і поточних рахунках у національній валюті (М1 – М0) | Строкові кошти в національній валюті та валютні кошти (М2 – М1) | Кошти клієнтів у довірчому управлінні (М3 – М2) |

| 2005 | 42,24 | 54,94 | 61,96 | 191,7 |

| 2006 | 24,49 | 25,95 | 43,95 | 78,34 |

| 2007 | 48,19 | 46,08 | 53,97 | 195,95 |

| 2008 | 39,27 | -0,25 | 37,11 | -34,47 |

| 2009 | 1,4 | 9,0 | -12,7 | -21,1 |

| Середнє значення | 31,1 | 27,1 | 36,8 | 82,1 |

При цьому, 2008 р. характеризується високими темпами приросту готівки, та від’ємним приростом коштів на розрахункових і поточних рахунках у банках. Тобто відбувся значний відтік коштів із банківського сектору економіки. Однак, вже в 2009 р. можемо спостерігати протилежну тенденцію – темп приросту готівкових грошей знизився в 28 раз, а приріст коштів на розрахункових і поточних рахунках в банках становив більше 9%.

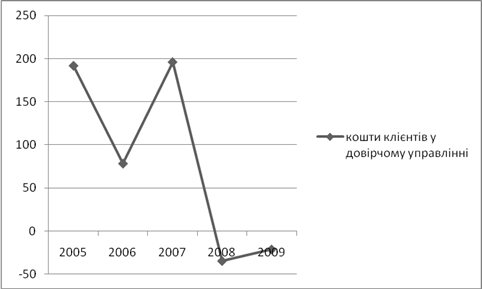

Найбільший же середньорічний темп приросту характерний для коштів клієнтів, які знаходяться у довірчому управлінні – 82,1 %. Хоча при цьому амплітуда коливань річних темпів приросту є доволі великою (рис. 2.2).

Упродовж усього досліджуваного періоду спостерігається широкий розмах варіації ланцюгових показників, що вказує швидше на спонтанні, некеровані, ніж на цілеспрямовані, усвідомлені зміни у грошовому вираженні компонента «кошти клієнтів у довірчому управлінні». Характер цих змін може сприйматися як цілком логічний наслідок недосконалості ринку цінних паперів.

Таким чином, незважаючи на те, що характер зміни інтенсивності темпів річного приросту готівки визначаються Національним банком, закономірних зв’язків між річними змінами компонентів грошових агрегатів не спостерігається.

Рис. 2.2. Динаміка зміни сум коштів клієнтів у довірчому управлінні

Узагальнення отриманих статистичних показників показує, що динамічні зміни річних темпів приросту компонентів грошових агрегатів (за винятком цінних паперів) не містять характерних ознак, які б указували на відмінність поведінки Національного банку від поведінки суб’єктів господарювання. Кризові явища в економіці України, що посилилися з вересня 2008 р., дають підстави для висновку про високий ступінь невпевненості щодо впливу монетарної політики на економічний розвиток держави в цілому. Тобто, можемо зробити припущення, що у зрушеннях грошових агрегатів значну роль відіграють такі інституційні впливи, що не мають ознак системності.

Для узагальненого уявлення про комплексні зміни в монетарній політиці України проведемо аналіз динамічних зрушень у структурі компонентів грошових агрегатів. Зміни у структурі грошового агрегату М3 упродовж досліджуваного періоду (табл. 2.4) відбивають сутність відмінностей у річних темпах приросту кожного з його системоутворюючих компонентів.

Таблиця 2.4

Структура грошової маси України протягом 2005 – 2009 рр.

(%)

| Роки | М0/М3 | (М1-М0)/М3 | (М2-М1)/М3 | (М3-М2)/М3 |

| 2005 | 31,04 | 19,76 | 48,73 | 0,48 |

| 2006 | 28,72 | 18,50 | 52,15 | 0,63 |

| 2007 | 28,05 | 17,81 | 52,91 | 1,23 |

| 2008 | 30,01 | 13,64 | 55,73 | 0,62 |

| 2009 | 32,22 | 15,74 | 51,51 | 0,52 |

Як видно з даних табл. 2.4, протягом досліджуваного періоду найбільш вагомим компонентом у структурі грошової маси України є строкові кошти в національній валюті та валютні кошти, що свідчить про наявний потенціал інвестиційної активності.

На другому місці за вагомістю знаходяться готівкові кошти, тобто таким чином підтверджуються зроблені нами висновки про відсутність ефективної монетарної політики Національного банку України.

Що ж до питомої ваги показника «кошти клієнтів у довірчому управлінні», то вона становить фактично протягом всього періоду менше 1 %. При цьому фактичне зниження питомої ваги даного показника в структурі грошової маси протягом 2008 – 2009 рр. становить 57,7 %. Даний факт свідчить про дійсні наслідки монетарної політики держави у такому важливому питанні економічного розвитку, як стимулювання залучення коштів до довірчого управління.

Конфігурація монетарних важелів повинна переорієнтовувати грошово-кредитну політику на спрямування заощаджень у реальний сектор економіки та на розвиток ринку цінних паперів. При цьому орієнтирами моніторингу відповідних заходів є відносне вирівнювання пропорцій компонентів грошових агрегатів за рахунок зростання структурних часток коштів на розрахункових і поточних рахунках у національній валюті та коштів клієнтів у довірчому управлінні. Однак реалії економіки України визначаються не використанням цього потужного компоненту, а намаганням отримати зовнішні запозичення.

Усереднені структурні складові грошового агрегату М3 демонструють різну динаміку змін за періодами (табл. 2.5).

Таблиця 2.5

Усереднена структура грошового агрегату М3 за періодами, (%)

| Роки | М0/М3 | (М1-М0)/М3 | (М2-М1)/М3 | (М3-М2)/М3 |

| 2004 – 2005 рр. | 32,35 | 19,71 | 47,58 | 0,36 |

| 2006 – 2007 рр. | 28,39 | 18,15 | 52,53 | 0,93 |

| 2008 – 2009 рр. | 31,12 | 14,69 | 53,62 | 0,57 |

Частка коштів на розрахункових і поточних рахунках знижується, частка готівки залишається майже незмінною, частка строкових коштів у національній валюті та валютних коштів зростає, а частка коштів клієнтів у довірчому управлінні змінюється доволі нерівномірно – протягом 2006 – 2007 рр. вона зросла майже в 2,5 рази, а протягом 2008 – 2009 рр. – знизилася на 38,7 %.

Структурна динаміка демонструє вкрай нерівномірні та навіть протилежні за знаком (від періоду до періоду) відносні й абсолютні відхилення (табл. 2.6).

Таблиця 2.6

Зміна структурних складових М3 за періодами

(%)

| Структурна складова Роки | М0 | М1 – М0 | М2 – М1 | М3 – М2 | |

| 2004 – 2005 рр. | абсолютні | -7,11 | -2,29 | 10,16 | -0,76 |

| відносні | -18,02 | -10,39 | 27,14 | -67,54 | |

| 2006 – 2007 рр. | абсолютні | -3,96 | -1,56 | 4,95 | 0,57 |

| відносні | -12,25 | -7,92 | 10,41 | 156,43 | |

| 2008 – 2009 рр. | абсолютні | 2,73 | -3,46 | 1,09 | -0,36 |

| відносні | 9,62 | -19,05 | 2,08 | -38,92 | |

Детальний аналіз грошової пропозиції в Україні, дослідження змін її структурних складових довели, що гроші в 2004 – 2005 рр. принципово відрізняються від грошей у 2008 – 2009 рр. Через різні ролі та призначення агрегати надають різні імпульси та забезпечують різну ефективність грошово-кредитної політики. Емітовані готівкові кошти не перемістилися в реальний сектор економіки, а поступово перетворилися на строкові кошти в національній валюті та валютні кошти. Продемонстроване зменшення частки коштів клієнтів у довірчому управлінні вказує на скорочення економічної активності в реальному секторі економіки. У загальному випадку це виглядає як процес перетікання більшості грошової маси у заощадження, механізми прямування яких у реальний сектор економіки наразі відсутні, зокрема ринок цінних паперів так і не розгорнуто. Таким чином, можна стверджувати, що монетарний важіль управління економікою в Україні не задіяний.

Для розуміння специфіки грошово-кредитного регулювання в Україні проведемо аналіз платіжного балансу країни за 2008 – 2009 рр. (додаток А).

У 2009 р. зниження зовнішнього попиту та світових цін внаслідок глобальної кризи обумовили суттєве зменшення надходжень від експорту товарів і послуг – на 36,7%. Але відсутність зовнішнього фінансування, скорочення внутрішнього попиту та девальвація обмінного курсу гривні наприкінці 2008 р. визначили ще більше падіння імпорту – на 43,1 %. Як наслідок, в цілому за 2009 р. дефіцит поточного рахунку суттєво скоротився – до 1.9 млрд. дол. США (близько 1.7 % від ВВП) порівняно з 12.8 млрд. дол. США в 2008 р. (7.0 % від ВВП) (рис. 2.3).

У той же час сальдо фінансового рахунку платіжного балансу сформувалось від’ємним (11.8 млрд. дол. США), що було обумовлено насамперед чистим погашенням накопиченої у попередні роки зовнішньої заборгованості приватним і державним секторами економіки (9,0 млрд. дол. США).

У грудні ситуація з платіжним балансом стала нагадувати події попередніх років, коли зростаючий дефіцит поточного рахунку фінансувався приторком капіталу, насамперед позикового. Так, уперше в 2009 р. фінансовий рахунок було сформовано з профіцитом (363 млн. дол. США) через додатне сальдо за статтею «Кредити та облігації» (676 млн. дол. США).

Рис. 2.3. Поточний і фінансовий рахунки платіжного балансу

Певне відновлення внутрішнього попиту та стабілізація на валютному ринку сприяли розширенню від’ємного сальдо поточного рахунку до 585 млн. дол. США. Але зведений платіжний баланс залишився все ще з дефіцитом – 222 млн. дол. США, хоча його значення в грудні було найменшим за рік.

Також уперше в 2009 р. кумулятивний (за останні 12 місяців) дефіцит поточного рахунку продемонстрував розворот висхідного тренду (у грудні підвищився до 1,9 млрд. дол. США порівняно з 1,6 млрд. дол. США в листопаді). Тобто вперше в 2009 р. дефіцит поточного рахунку за місяць виявився вищим, ніж рік тому.

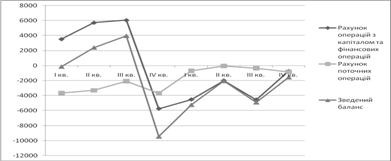

Головний внесок в таке розширення дефіциту поточного рахунку мало формування максимального за рік від’ємного сальдо торгівлі товарами – 830 млн. дол. США (порівняно з 582 млн. дол. США в листопаді) (рис. 2.4 – 2.5).

Рис. 2.4. Динаміка балансу товарів та рахунку поточних операцій протягом 2009 р.

Окрім стандартної сезонності основними чинниками такого розширення дефіциту товарного балансу наприкінці року стало відновлення внутрішнього попиту та стабілізації на валютному ринку. Також суттєвий вплив на розширення дефіциту поточного рахунку мало й традиційне для кінця року скорочення додатного сальдо торгівлі послугами.

Рис. 2.5. Рахунок поточних операцій та баланс товарів кумулятивно за 4 квартали 2009 р.

Додатне сальдо торгівлі послугами протягом 2008 – 2009 рр. продовжувало скорочуватися і у IV кварталі 2009 р. становило 605 млн. дол. США переважно за рахунок збільшення імпорту послуг на 34,2 %.

Зниження світового попиту, падіння цін на товарних ринках, загострення конкуренції та підвищення протекціонізму обумовили суттєве зменшення обсягів експорту товарів у 2009 році – на 40,3% порівняно з 2008 роком до 40,4 млрд. дол. США.

Більш значне падіння внутрішнього попиту та відносне подорожчання імпортованих товарів обумовили ще вищі темпи падіння обсягів імпорту в 2009 році – 45,4% до 45,7 млрд. дол. США. Найбільш значних скорочень зазнав імпорт машинобудівної продукції (в 2,9 рази).

Вперше з жовтня 2008 р. в Україні поновився притік боргового капіталу в значних обсягах – додатне сальдо за статтею «Кредити та облігації» у грудні становило 676 млн. дол. США, тоді як за перші 11 місяців відтік склав 9.4 млрд. дол. США. Такий чистий притік був обумовлений, з одного боку, покращенням ситуації з ліквідністю в світовій фінансовій системі, а з іншого, певним відновленням довіри до вітчизняних позичальників внаслідок стабілізації на українському фінансовому ринку, зокрема на його валютному сегменті, та зростання цін на світових сировинних ринках, що позитивно впливало на висновки іноземних кредиторів щодо перспектив української економіки, а також дуже низькими обсягами погашень зовнішніх зобов’язань.

Аналізуючи стан регулювання грошово-кредитної політики України на сучасному етапі варто відмітити безконтрольне нарощування зовнішнього боргу (рис. 2.6).

Як видно з рис. 2.6., протягом аналізованого періоду найнижчими темпами зростав зовнішній державний борг України (121 %), найвищими – зовнішні борги банків (у 14,1 рази). Це призвело до принципової зміни структури зовнішнього боргу України.

Рис. 2.6. Динаміка зовнішнього боргу України за 2005 – 2009 рр., % до 01. 01. 2005 р [32, с. 54].

Якщо станом на початок 2005 р. на сферу відповідальності уряду припадало більше третини зовнішнього боргу – 36,6%, то на дату календарного відліку світової фінансової кризи (початок жовтня 2008 р.) ця частка скоротилася майже втричі – до 11,76 % (табл. 2.7). Натомість зовнішня заборгованість банків із 8,7% зросла до 32,16 %. Разом із заборгованістю корпоративного бізнесу вона сягнула 72 % загального зовнішнього боргу України та перевищила 75 млрд. дол., що у 2 рази більше від офіційних валютних резервів України, які перебувають в оперативному управлінні НБУ.

Таблиця 2.7

Структура зовнішнього боргу України протягом 2006 – 2009 рр.

| Складові | 2006 р. | 2007 р. | 2008 р. | 2009 р. |

| сектор державного управління | 20,04 | 14,86 | 11,76 | 12,72 |

| органи грошово-кредитного регулювання | 1,61 | 0,58 | 4,65 | 5,80 |

| банки | 25,85 | 38,71 | 38,83 | 32,16 |

| інші сектори | 48,94 | 42,00 | 43,25 | 39,72 |

| валовий зовнішній борг | 100,00 | 100,00 | 100,00 | 100,00 |

Крім прорахунків у сфері валютного контролю та валютного регулювання Національний банк України своїми діями під час 2008 – 2009 рр. спричинив і інші інфляційні загрози:

- імпортована інфляція, пов’язана із завезенням до країни вкрай необхідних товарів, які не можна у короткий термін замінити вітчизняними (наприклад, ліки);

- кредитна емісія, що загрожує не прогнозованим зростанням грошової маси [21, с. 25].

Рятуючи банки від дефолту, Національний банк України різко наростив обсяги їх рефінансування (рис. 2.7).

Рис. 2.7. Помісячний приріст оборотів рефінансування за 2008 – 2009 рр., млрд. грн. [41].

Як видно з рис. 2.7, обсяг кредитів, які НБУ надав банкам, за 2008 р. сягнув 170 млрд. грн. (3/4 від суми доходів державного бюджету), що в чотири рази більше, ніж за чотири попередні роки разом узяті. За перші три місяці фінансової кризи – жовтень – грудень 2008 р. – сума рефінансування склала 105,4 млрд. грн. В першому півріччі 2009 р. Національний банк збільшив оборот рефінансування ще на 55,8 млрд. грн.

За своєю суттю рефінансування – це первинна емісія, яка погрожує, за ефектом мультиплікатора, багатократним зростанням маси грошей, що завдяки НБУ з’явилась на балансах банків. Отже, своїми діями НБУ сформував потужний інфляційний потенціал.

Крім того, обсяги грошової емісії Національного банку України (основного чинника інфляції) на сьогодні жодним чином не регламентовані й не регульовані.

Також доволі серйозним прорахунком грошової політики Національного банку є безконтрольна доларизація економіки держави (рис. 2.8).

Рис. 2.8. Динаміка кредитних вкладень банків України за 2005 – 2009 рр. в розрізі валют, % до 01.01.2005 р [38, с. 440]

Як бачимо з рис. 2.8, протягом досліджуваного періоду в Україні чітко простежується тенденція випереджаючого зростання обсягів кредитування в іноземній валюті (в основному в доларах США).

Активізація процесу доларизації хронологічно збігається з нарощуванням присутності іноземних банків на вітчизняному ринку. Причому якщо станом на початок 2005 р. на іноземну валюту припадало 42 % загального обсягу виданих в Україні кредитів, то вже на початку 2007 р. обсяги кредитів у іноземній валюті зрівнялися з гривневими, а станом на 1 жовтня 2008 р. кредити в іноземній валюті перевищили гривневі – 51,4 %. Переоцінка цієї заборгованості внаслідок обвалу курсу гривні призвела до того, що на початку 2009 р. частка інвалютних кредитів становила 57,7 % від загальної суми заборгованості клієнтів банкам.

Водночас потрібно наголосити, що значні масштаби доларизації економіки України несуть у собі серйозні загрози для національної грошової системи не так через ризики, яких сьогодні зазнає обіг долара як провідної світової валюти, як через обмеження можливостей повноцінного монетарного регулювання економіки, що виникають за умов паралельного перебування в обігу нарівні з національною грошовою одиницею іноземної валюти. Тому доларизація економіки України як результат фінансової глобалізації є явищем більшою мірою негативним, хоча й цілком об’єктивним.

Таким чином, підсумовуючи проведений аналіз стану грошового обороту України та його регулювання можемо зазначити, що на сьогоднішній день вичерпалися всі наявні в Україні важелі регулятивного впливу на грошовий ринок, а тому постає нагальна потреба в розробці нових методів та запровадженні нових підходів грошово-кредитного регулювання, застосуванні інших монетарних стратегій.

РОЗДІЛ 2. НАПРЯМКИ УДОСКОНАЛЕННЯ ДЕРЖАВНОГО РЕГУЛЮВАННЯ ГРОШОВОГО ОБОРОТУ УКРАЇНИ

Фінансова криза, що відбувається у світі, зумовила погіршення стану економік майже всіх країн. Відбувається зупинення підприємств, падіння обсягів виробництва, зменшення реальних доходів населення, погіршується стан банківської системи.

Порівняно з багатьма іншими країнами вплив глобальної кризи на Україну виявився досить суттєвим, що пояснюється особливостями інтеграції країни в систему світо господарських зв’язків та структури національної економіки, незавершеністю багатьох інституційних та структурних реформ. До того ж економічна криза в країні розгортається на тлі політичної кризи, що об’єктивно ускладнює процес вироблення та реалізації антикризової політики.

Криза, яка з особливою гостротою розгорнулася восени 2008 р., виявила усю безпорадність самостійного і неузгодженого управління грошово-кредитною політикою з боку Національного банку України. Таким чином, назріла нагальна потреба в розробці системи заходів впливу на певні грошові індикатори.

Аналізуючи досвід подолання фінансової кризи в зарубіжних країнах, можна назвати два основних шляхи державного регулювання:

Похожие работы

... грає обов'язкове державне пенсійне забезпечення. По державному пенсійному забезпеченню виплачуються трудові і соціальні пенсії. Що стосується інструментів державного регулювання економіки, те найбільш важливим з них є податково-бюджетна політика. Застосування методів і способів оподатковування, визначення видів, ставок і порядку сплати податків складають податкову політику держави, що є одним з ...

... акредитивів; розрахунки з використанням чеків; розрахунки з використанням векселів; клірінгові розрахунки; розрахунки за допомогою пластикових карток. РОЗДІЛ 3 ПРОБЛЕМИ ФУНКЦІОНУВАННЯ ТА ПЕРСПЕКТИВИ РОЗВИТКУ ГРОШОВОГО РИНКУ УКРАЇНИ У січні–листопаді 2008 року порівняно з відповідним періодом попереднього року номінальні доходи населення зросли на 29,9%. Наявний доход, який може бути ...

... , що припускалися інші держави, а створити оптимальний механізм функціонування фондового ринку, спираючись на міжнародний досвід та національні особливості. Питання державного регулювання фондового ринку в Україні знайшли широке відображення у вітчизняній науковій літературі. Серед авторів, що фокусували свою увагу на визначенні принципів, методів та механізмів державного регулювання роботи ...

... ліквідація галузевих відділів в апараті та децентралізація повноважень цих підрозділів, функції яких передано міністерствам. [11] 2.Органи, що формують економічну політику держави. Їх рівні, склад, структура та функції У демократичному, правовому суспільстві державна влада базується на засадах її поділу на законодавчу, виконавчу й судову. В Україні поділ повноважень між різними гілками влади ...

0 комментариев