ПРИНЦИПЫ ОРГАНИЗАЦИИ ДНЕЖНЫХ РАСЧЕТОВ В РОССИЙСКОЙ ФЕЛЕРАЦИИ

ОРГАНИЗАЦИЯ ВАЛЮТНЫХ ОПЕРАЦИЙ В РОССИИ

ПОРЯДОК ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ

ОРГАНИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА ЛЕНЕЖНЫХ СРЕЛСТВ в кассе, на расчетных и валютных счетах

ЦЕЛИ И ЗАДАЧИ УЧЕТА ДЕНЕЖНЫХ СРЕДСТВ

УЧЕТ КАССОВЫХ ОПЕРАЦИЙ

УЧЕТ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ НА РАСЧЕТНЫХ СЧЕТАХ

УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ, НАХОДЯЩИХСЯ НА СПЕЦИАЛЬНЫХ СЧЕТАХ БАНКА

УЧЕТ ОПЕРАЦИЙ ПО ВАЛЮТНЫМ СЧЕТАМ ОРГАНИЗАЦИЙ В БАНКАХ

ОТЧЕТНОСТЬ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ: РОССИЙСКИЙ И МЕЖДУНАРОДНЫЙ АСПЕКТЫ

АУДИТ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕАСТВ

Определение цели и основных задач аудита, подборка нормативных актов

Определение возможности использования результатов работы внутреннего аудита, посредством тестирования средств контроля и процедур по существу

Выражение мнения о достоверности отчетности в части учета денежных средств

АУДИТ ОПЕРАЦИЙ ПО ДВИЖЕНИЮ ДЕНЕЖНЫХ СРЕДСТВ НА РАСЧЕТНОМ И СПЕЦИАЛЬНЫХ СЧЕТАХ В БАНКАХ

АВТОМАТИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА КАК НАПРАВЛЕНИЕ РАЦИОНАЛИЗАЦИИ УЧЕТНЫХ ПРОЦЕССОВ ОАО «БЛАГОДАРНЕНСКИЙ МУКОМОЛЬНЫЙ ЗАВОД»

Навигация

Денежные расчёты

Денежные расчёты

216758

знаков

14

таблиц

4

изображения

ДЕНЕЖНЫЕ РАСЧЁТЫ

Содержание

Введение

1. Принципы организации денежных расчетов в Российской Федерации

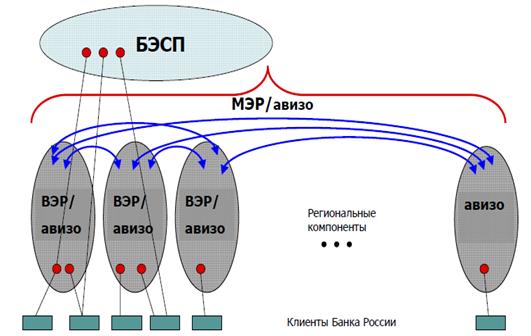

1.1. Порядок осуществления безналичных расчетов в РФ

1.2. Организация валютных операций в России

1.3. Порядок проведения кассовых операций

2. Организация бухгалтерского учета денежных средств в кассе, на расчетных и валютных счетах

2.1. Организационно-экономическая характеристика ОАО «Благодарненский мукомольный завод»

2.2. Цели и задачи учета денежных средств

2.3. Учет кассовых операций

2.4. Учет денежных средств на расчетных счетах

2.5. Учет денежных средств, находящихся на специальных счетах в банках

2.6. Учет операций по валютным счетам организаций в банках

2.7. Отчетность о движении денежных средств: российский и международный аспекты

3. Аудит операций с денежными средствами

3.1. Организация аудиторской проверки операций с денежными средствами

3.2. Аудит учета денежных средств в кассах организации

3.3. Аудит операций по движению денежных средств на расчетном и специальных счетах в банках

4. Автоматизация бухгалтерского учета как направление рационализации бухгалтерского учета в ОАО «Благодарненский мукомольный завод»

Заключение

Список использованных источников информации

Приложения

ВВЕДЕНИЕ

Актуальность данной дипломной работы состоит в том, что денежные средства характеризуют начальную и конечную стадии кругооборота хозяйственных средств, скоростью движения которых во многом определяется эффективность всей предпринимательской деятельности. Объемом имеющихся у предприятия денег как важнейшего платежного средства определяется платежеспособность предприятия - одна из важнейших характеристик его финансового положения.

Денежные средства предприятий представляют собой совокупность денег, находящихся в кассе, на банковских расчетных, валютных, специальных и депозитных счетах, в выставленных аккредитивах и особых счетах, чековых книжках, переводах в пути и денежных документах.

Поскольку денежные средства выступают в качестве посредника во всех расчетах, очевидно, что для обеспечения нормального кругооборота средств, ведения деятельности в условиях рыночной экономики необходимо правильно и своевременно выполнять все расчеты. В свою очередь эффективность расчетных операций во многом зависит от состояния бухгалтерского учета денежных средств, расчетных и кредитных операций.

Основными задачами бухгалтерского учета денежных средств являются:

- точный, полный и своевременный учет денежных средств и операций по их движению;

- контроль за наличием денежных средств и денежных документов, их сохранностью и целевым использованием;

- контроль за соблюдением кассовой и расчетно-платежной дисциплины;

- выявление возможностей более рационального использования денежных средств.

Денежные средства являются единственным видом оборотных средств, обладающим абсолютной ликвидностью, т. е. немедленной способностью выступать средством платежа по обязательствам предприятия. Поэтому именно их объемом определяется платежеспособность предприятия. Для определения ее уровня объем денежных средств сопоставляется с размером текущих обязательств предприятия. Абсолютно платежеспособными считаются предприятия, обладающие достаточным количеством денежных средств для расчетов по имеющимся у них текущим обязательствам. Однако всякие излишние запасы денежных средств приводят к замедлению их оборота, или к снижению их использования, в условиях инфляции - и к прямым потерям за счет их обесценивания.

Поэтому искусство управления денежными потоками заключается не в том, чтобы накопить как можно больше денег, а в оптимизации их запасов, в стремлении к такому планированию движения денежных потоков, чтобы к каждому очередному платежу предприятия по своим обязательствам обеспечивалось поступление денег от покупателей и других дебиторов при сохранении необходимых резервов. Такой подход обеспечивает возможность сохранения повседневной платежеспособности предприятия, извлечения дополнительной прибыли за счет инвестиций появляющихся временно свободных денежных ресурсов без их омертвления.

Все это придает особое значение учету денежных средств как важнейшему инструменту управления денежными потоками, контроля сохранности, законности и эффективности использования денежных средств, поддержания повседневной платежеспособности предприятия.

Основная цель дипломной работы - изучить методы управления денежными потоками, принципы организации денежных расчетов в РФ, организацию учета и особенности аудита операций с денежными средствами.

Предметом исследования данной дипломной работы является порядок учет и организация аудиторской проверки денежных потоков в организациях.

Объектом исследования дипломной работы является Открытое акционерное общество «Благодарненский мукомольный завод». Органы управления Общества: общее собрание акционеров, Совет директоров и Генеральный директор.

Похожие работы

... ; платежи за жилище, коммунальные и другие услуги; погашение банковского кредита; погашение потребительского кредита; перечисление заработной платы в сберегательные банки. Безналичный денежный оборот зависит от непрерывности осуществления платежей, связанных с распределением и перераспределением национального дохода. Для этого необходимо, чтобы созданный общественный продукт был реализован и ...

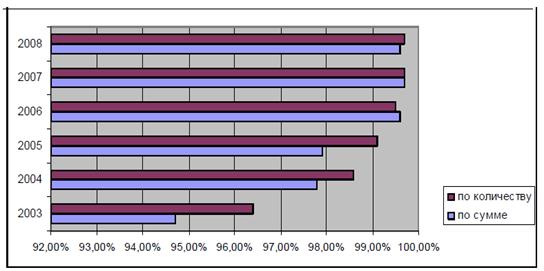

... плательщиков против списания денежных средств с их счетов в бесспорном и безакцептном порядке [7], [11]. 2.5 Проблемные вопросы организации безналичного денежного оборота и осуществления денежных расчётов Важной особенностью современной системы безналичных расчетов является автоматизация процессов прохождения документов на разных стадиях обработки. Почти полностью исключена ручная работа ...

... использованием аккредитивной и инкассовой форм расчетов"// Вестник Высшего Арбитражного Суда Российской Федерации, N 4, 1999 г. В связи с аккредитивной формой расчётов необходимо также отметить следующее. В соответствии с п.2 ст.872, при нарушении условий выполнения аккредитива исполняющим банком, ответственность может быть возложена прямо на исполняющий банк. В данной статье законодатель также ...

... предприятие должно постоянно думать о рациональном вложении временно свободных денежных средств для получения прибыли (депозиты банков, ценные бумаги и др.). Исходя из этого, основными задачами бухгалтерского учета денежных средств являются: ♦ проверка правильности оформления, законности документов, ♦ своевременное и полное отражение операций в учете. ♦ обеспечение ...

0 комментариев