Консолидация отчетности продолжает оставаться понятием присущим преимущественно американской системе. Это связано прежде всего с расстановкой акцентов в системе учета и отчетности. Для американских акционеров и инвесторов важное значение играет не только данные по отдельному предприятию. В условиях диверсифицированной экономики, когда хозяйственные связи не ограничиваются рамками одного юридического лица, предоставление отчетности по одной изолированной хозяйственной единице часто может иметь в лучшем случае невысокую полезность. В случае транснациональной корпорации, имеющей большое количество филиалов за рубежом и активно использующей внутрифирменные трансфертные цены в своей работе, предоставление отчетности только по материнской компании может привести только к заблуждениям лиц, использующих эту отчетность. Аналогичная ситуация складывается нередко и для чисто американских холдингов и конгломератов.

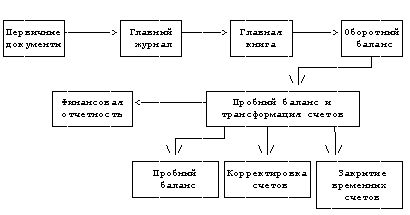

Хотя проблема консолидации носит крайне важный характер, в США еще не выработано однозначного подхода к ее решению. В настоящее время требуется консолидация всех дочерних и зависимых предприятий, доля материнского в акционерном капитале которых превышает 50%. Общая схема подразумевает:

При составлении консолидированного баланса производится суммирование активов и кредиторской задолженности по консолидируемым предприятиям. При суммировании осуществляется корректировка на долю меньшинства (minority interests), которая должна вычитаться. Сумма общей кредиторской задолженности уменьшается на взаимную кредиторскую задолженность консолидируемых предприятий. Соответственно, собственный капитал консолидированной системы предприятий есть разница между скорректированными активами и кредиторской задолженностью.

При составлении отчета о прибылях и убытках производится исключение всех существенных операций и их финансовых результатов, которые произошли в отчетном периоде между консолидируемыми предприятиями. Дивидендный доход материнской фирмы по принадлежащим ей акциям дочернего общества также исключается из консолидированного дохода. Осуществляется также корректировка на долю меньшинства, но применение такой корректировки в отношении нераспределенной прибыли считается спорным

При составлении отчета о движении денежных средств производится исключение всех существенных движений активов и пассивов, которые произошли между фирмами, отчетность которых подлежит консолидации.

В России консолидация как таковая практически не развита. Это связано с целым рядом причин, первоочередными из которых являются невысокая роль коммерческих потребителей бухгалтерской информации в процессе определения принципов и стандартов учета и отчетности, а также с тем, что основную роль в этом процессе играют государственные органы. Для них не играют особенной роли обобщенные данные о деятельности нескольких юридических лиц, так как контроль, прежде всего налоговый, осуществляется по каждому предприятию отдельно.

В Положении о бухгалтерском учете и отчетности в Российской Федерации утверждается необходимость предоставления сводной отчетности по дочерним предприятиям, но “в порядке, устанавливаемом Министерством финансов Российской Федерации”. До настоящего времени единственным видом консолидации, порядок которого определен министерством финансов, является составление сводной отчетности по государственным предприятиям и учреждениям, которая составляется их вышестоящей организацией. Сводная отчетность отличается от консолидированной тем, что в ней не производятся корректировки на долю меньшинства (за исключением случаев, когда доля государства или министерства меньше 50%), взаимное участие и общие трансакции.

Правительством Российской Федерации определен также порядок предоставления консолидированной отчетности предприятиями, входящими в финансово-промышленную группу. Правила консолидации в этом случае очень близки к американским.

Ограниченным видом консолидации можно также считать объединение бухгалтерских данных по филиалам и представительствам. Ограниченным потому, что по законодательству Российской Федерации они представляют собой части единого юридического лица и объединение требуется автоматически, а предоставление отчетности, не включающей эти подразделения законодательством не предусмотрено.

Список литературы

Для подготовки данной работы были использованы материалы с сайта http://bazamstu.dax.ru/

Похожие работы

... симых предприятий и связана с приобретением инвестируемого предприятия; - последующая консолидация производится при составлении консолидированной отчетности группы, образованной ранее и уже осуществляющей взаимные операции. Техника и методы составления консолидированной отчетности в разных странах различны. Выделяют два метода составления первичной консолидированной отчетности: - метод ...

... отчетность должна составляться на дату баланса материнской компании. Показатели отчетности дочерних предприятий также должны быть пересчитаны на дату консолидированной отчетности. Требованием достоверности предусмотрено, что сводная отчетность должна давать достоверное и полное представление об имущественном и финансовом положении; а также о финансовых результатах деятельности группы ...

... менее 20% в акционерном капитале инвестируемой компании (не оказывает существенного влияния); 2) от 20 до 50% (существенное влияние); 3) более 50% в акционерном капитале инвестируемой компании (контроль, составление консолидированной отчетности). Приобретение более 20% акций, имеющих право голоса, позволяет оказывать существенное влияние на деятельность инвестируемой компании. Для учета этих ...

... Экстраординарные и случайные прибыли и убытки, их сущность и отличия. 60. Трансформационные записи, их назначение. Зав. кафедрой -------------------------------------------------- Экзаменационный билет по предмету МЕЖДУНАРОДНАЯ СИСТЕМА УЧЕТА И ОТЧЕТНОСТИ Билет № 14 61. Американская бухгалтерская ассоциация (ААА), цель и деятельность ассоциации. 62. Векселя к получению, ...

0 комментариев