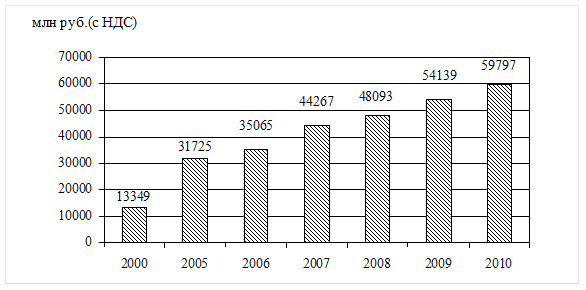

Характеристика промышленного района

Баланс реактивных мощностей

Анализ работы трансформаторов установленных в системе

Расчёт приведённых нагрузок подстанций

Расчет и анализ существующего режима

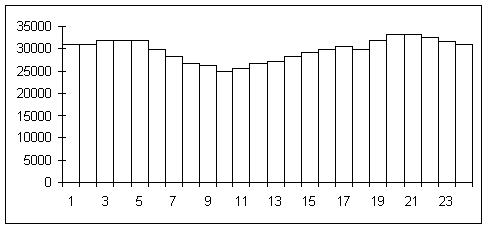

Нагрузки ЛЭП существующей сети в максимальном режиме

Выбор сечений проводов и анализ работы сети

Первый вариант в максимальном режиме

Второй вариант в максимальном режиме

Анализ работы системы в минимальном режиме

Анализ послеаварийного режима

Выбор отпаек трансформатора на подстанции НПЗ

Послеаварийный режим

Технико–экономическое сравнение вариантов подключения подстанции НПЗ

Годовые эксплуатационные расходы

Выбор трансформаторов тока

Выбор трансформаторов напряжения

Ограничители перенапряжения

Выбор трансформаторов тока

Выбор трансформаторов напряжения

Ограничители перенапряжения

Выбор трансформаторов тока

Выбор трансформаторов напряжения

Общее положение по применению

Испытание напряжением переменного тока

Измерение характеристик изоляционных конструкций

Измерение сопротивления изоляции

Расчет заземляющего устройства

Расчет заземляющих устройств

Средства индивидуальной защиты

Кабели

Электромагнитные поля в производственных условиях

Экономическая часть

Составление сметы капитальных вложений на сооружение линий и подстанций

Себестоимость электроэнергии

Налог на прибыль

Защита трансформаторов с обмоткой высшего напряжения 110 кВ

Выбор поставщика оборудования и типоисполнение терминалов РЗА

Выбор релейной защиты и автоматики КРУ 6 и ОРУ 35 кВ

АПВ линий с односторонним питанием

Навигация

Налог на прибыль

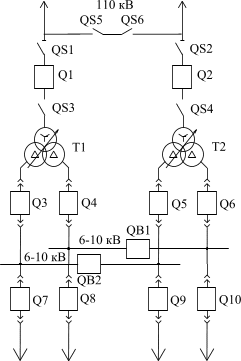

Проект новой подстанции для обеспечения электроэнергией нефтеперерабатывающего завода

161914

знаков

39

таблиц

23

изображения

8.4 Налог на прибыль

Порядок исчисления и уплаты налога определён Налоговым кодексом РФ(часть вторая, гл.25 «Налог на прибыль организаций).

Объектом налогооблажения является прибыль, полученная налогоплательщиком. При этом прибылью признается:

- полученный доход, уменьшенный на величину производственных расходов, определяемых в соответствии с Кодексом;

Все доходы, получаемые организациями, подразделяются на три группы:

1) доходы от реализации товаров (работ, услуг), ценных бумаг и имущественных прав;

2) внереализационные доходы;

3) Доходы, не учитываемые в целях налогооблажения.

Налоговой базой является денежное выражение прибыли, подлежащей нологооблажению.

Для большинства организаций ставка налога на прибыль установлена в размере 24%. При этом сумма зачисляется:

• в федеральный бюджет – 5%;

• в бюджеты субъектов Российской Федерации – 17%;

• в местные бюджеты – 2%.

Налоговым периодом по налогу является календарный год.

Отчетными периодами по налогу признаются:

• в случае уплаты налога налогоплательщиками авансовыми платежами исходя из предполагаемой прибыли — первый квартал, полугодие и девять месяцев календарного года;

• для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, — месяц, два месяца, три месяца и т. д. до окончания календарного года.

Все налогоплательщики независимо от наличия у них обязанности по уплате налога и (или) авансовых платежей по налогу, особенностей исчисления и уплаты налога обязаны по истечении каждого отчетного и налогового периода представлять в налоговые органы по месту своего нахождения и месту нахождения каждого обособленного подразделения налоговые декларации. Установлены следующие сроки представления налоговых деклараций:

• за отчетный период — не позднее 28 дней со дня окончания от

четного периода;

• за налоговый период — не позднее 28 марта года, следующего за

истекшим налоговым периодом.

9 Релейная защита и автоматика на подстанции «НПЗ»

9.1 Выбор видов защиты для оборудования подстанции

Для защиты электрооборудования подстанции, согласно ПУЭ 3.2, необходимо подстанцию оборудовать системами релейной защиты для:

-автоматического отключения поврежденного элемента от остальной, неповрежденной части электрической системы (электроустановки) с помощью выключателей; если повреждение (например, замыкание на землю в сетях с изолированной нейтралью) непосредственно не нарушает работу электрической системы, допускается действие релейной защиты только на сигнал;

-реагирования на опасные, ненормальные режимы работы элементов электрической системы (например, перегрузку); в зависимости от режима работы и условий эксплуатации электроустановки релейная защита должна быть выполнена с действием на сигнал или на отключение тех элементов, оставление которых в работе может привести к возникновению повреждения.

На каждом из элементов электроустановки предусмотрена основная защита, предназначенная для ее действия при повреждениях в пределах всего защищаемого элемента со временем, меньшим, чем у других установленных на этом элементе защит. Для действия при отказах защит или выключателей смежных элементов предусматриваем резервную защиту, предназначенную для обеспечения дальнего резервного действия. Если основная защита элемента обладает абсолютной селективностью (высокочастотная защита, продольная и поперечная дифференциальные защиты), то на данном элементе установлена резервная защита, выполняющая функции не только дальнего, но и ближнего резервирования, т.е. действующая при отказе основной защиты данного элемента или выведении ее из работы. Если в качестве основной защиты от замыканий между фазами применена дифференциально-фазная защита, то в качестве резервной применена трехступенчатая дистанционная защита. Устройства релейной защиты должны обеспечивать наименьшее возможное время отключения КЗ в целях сохранения целостности электрооборудования, что в свою очередь повлияет на быстрое восстановление работоспособности оборудования. обеспечение возможности восстановления нормальной работы путем успешного действия АПВ и АВР. Возможность точного срабатывания обеспечивается правильным выбором устройств РЗА по своим параметрам и исполнению/

Если в релейной защите имеются цепи напряжения, нужно применять устройства:

-автоматически выводящие защиту из действия при отключении автоматических выключателей, перегорании предохранителей и других нарушениях цепей напряжения (если эти нарушения могут привести к ложному срабатыванию защиты в нормальном режиме), а также сигнализирующие о нарушениях этих цепей;

-сигнализирующие о нарушениях цепей напряжения, если эти нарушения не приводят к ложному срабатыванию защиты в условиях нормального режима, но могут привести к излишнему срабатыванию в других условиях (например, при КЗ вне защищаемой зоны).

На каждом из элементов электроустановки должна быть предусмотрена основная защита, предназначенная для ее действия при повреждениях в пределах всего защищаемого элемента с временем меньшим, чем у других установленных на этом элементе защит.

Похожие работы

... 7 70,1 42,3≈50 70,1 50 13,5 185 8 68,7 40,4≈50 68,7 50 13,5 185 9 50 29,4≈50 50 50 13,5 185 10 240 140≈150 240 150 13,5 185 В системе электроснабжения завода применяются всего три вида сечений КЛ, поэтому требуется производить унификацию. Таким образом для прокладки внутризаводской сети используем кабели следующих сечений: ВВГ 3*50,ВВГ 3*300, ...

... резервуаров определяются в соответствии со [21] и [28]. На площадке предусматривается единая система автоматической противопожарной защиты. На площадке предусматривается два пожара. Один на резервуарном парке, второй на установке АТ-2 или АТ-1. 2.7 Спецвопрос. Замена теплоизоляции резервуара Энерго- и ресурсосбережение является одним из основных направлений технической политики в мире. В ...

... - 8 25 22,666 12912 40350 Рис. 6. Картограмма электрических нагрузок точкой А на картограмме обозначим координаты центра электрических нагрузок завода. Выбор рационального напряжения При проектировании систем электроснабжения промышленных предприятий важным вопросом является выбор рациональных напряжений для схемы, поскольку их значения определяют параметры линий электропередачи и ...

... 2.1 Отрасли рыночной специализации 2.1.1 Основные показатели деятельности промышленности Республика Татарстан - одна из наиболее развитых в экономическом отношении республик в Российской Федерации. В последние годы Республика Татарстан стабильно занимает: -1 место в Приволжском федеральном округе по объему валового регионального продукта на душу населения (2006 год) (14 место в России); ...

0 комментариев