Порядок оформления корреспондентских отношений и виды банков-корреспондентов

Виды операций и их учет по корреспондентским счетам

Учет и оформление экспортно-импортных операций

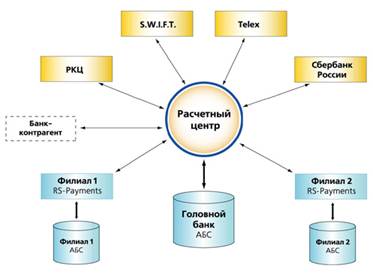

Банковский перевод

Выводится новый остаток в досье

Совершено в г.Москве "____"_____________199__г. на русском языке в двух экземплярах, имеющих одинаковую юридическую силу

Навигация

Порядок оформления корреспондентских отношений и виды банков-корреспондентов

Корреспондентские отношения между коммерческими банками

97193

знака

6

таблиц

0

изображений

1.2 Порядок оформления корреспондентских отношений и виды банков-корреспондентов.

Банки при установлении корреспондентских отношений подразделяются, по отношению друг к другу, на два вида - банк-корреспондент со счетом и банк-корреспондент без счета.

При выборе иностранных корреспондентов предпочтение отдается национальным центральным и крупным коммерческим банкам, а также отделениям крупных иностранных банков в данной стране, по обязательствам которых их главные конторы подтвердили свою ответственность. При установлении корреспондентских отношений внутри страны выбор банка-корреспондента зависит от спектра операций которые собирается осуществлять коммерческий банк.

Предложения об установлении корреспондентских отношений, подготовленные соответствующими подразделениями банка, должны содержать данные о финансовом положении и кредитоспособности банка, особенностях его деятельности и месте в кредитной системе страны, об условиях выполнения им банковских операций и другие сведения, необходимые для решения вопроса о целесообразности установления корреспондентских отношений. При подготовке предложений должны быть, в частности, изучены и проанализированы баланс банка, тариф комиссионных ставок, данные о размере процентных ставок по счетам, данные печати и материалы, полученные в необходимых случаях по запросам от других банков-корреспондентов.

В настоящее время по информации периодической печати (в частности газеты “Коммерсант Дейли”) большое количество коммерческих организаций на территории РФ, в т.ч. и банков, связанно с различными криминальными структурами или подотчетно им. В этой связи в крупных банках создаются соответствующие подразделения (отделы или управления по обеспечению безопасности банковской деятельности) в функции которых на ряду с прочим входит и проверка информации о банках и вынесение заключения о целесообразности установления корреспондентских отношений с тем или иным банком. Банки в которых такие подразделения не созданы по тем или иным причинам вынуждены прибегать для получения такого заключения к услугам сторонних фирм или основываться только на данных периодической печати.

Из вышесказанного следует, что на сегодняшний день солидные банки, намеревающиеся продолжать и расширять работу как на внутреннем, так и на внешнем банковском рынке, дорожат понятием “деловой репутации банка”, т.к. потеря доверия со стороны своих основных партнеров, в числе которых могут оказаться и государственные или Правительственные органы (в случае если банк является уполномоченным на проведение тех или иных операций) и корреспондентов может привести к реальным потерям для банка, а в отдельных случаях также к его банкротству.

Корреспондентские отношения оформляются заключением межбанковского корреспондентского соглашения в форме двустороннего договора(см. Приложение 1) или обмена письмами.

Банкам, с которыми установлены корреспондентские отношения, направляется альбом образцов подписей сотрудников, уполномоченных подписывать документы и корреспонденцию от имени банка, переводный (телексный) ключ и другие необходимые контрольные документы. На каждый банк, с которым установлены корреспондентские отношения, ведется досье. В нем хранятся подлинные (первые) экземпляры распоряжений о порядке расчетов с банком-корреспондентом, соглашения об установлении корреспондентских отношений, различная финансовая отчетность, предоставляемая корреспондентами друг другу на взаимной основе и другие документы и переписка, касающиеся отношений с данным банком.

В случае необходимости, на основании балансовых данных, для банка-корреспондента рассчитывается и устанавливается лимит на проведение тех или иных операций. Общий размер устанавливаемого лимита определяется на каждый банк отдельно и колеблется от 25 до 50 % от общей суммы собственных средств (капитала) банка, в зависимости от необходимости, целей и опыта проведения операций с банком, а также от нормативов устанавливаемых Центральным банком РФ.

Основными устанавливаемыми в настоящее время являются лимиты на проведение депозитных, кредитных, конверсионных операций, операций с ценными бумагами и лимит на проведение документарных операций. Лимит по документарным операциям относится к авизованию и подтверждению аккредитивов банка, принятию его гарантий, контргарантий, акцептов и других денежных обязательств.

Для главной конторы банка и его филиалов и отделений устанавливается единый лимит по документарным операциям. Обязательства, принятые от отделений, которым не установлен отдельный лимит, включаются в лимит, установленный для главной конторы этого банка, при наличии подтверждения головной конторой данных обязательств.

Установленные лимиты по мере надобности, но не реже 1 раза в квартал, пересматриваются с учетом изменения финансового положения банков-корреспондентов и объема расчетных операций, осуществляемых с ними. Лимиты могут доводится до сведения банка-корреспондента.

Подразделения Банка исполняют поручения своих корреспондентов в пределах свободного остатка лимита, установленного данному банку. Свободный остаток лимита банка определяется как разница между установленной суммой лимита и общей суммой обязательств данного банка.

Для осуществления расчетов банки могут открывать друг другу корреспондентские счета ( счета "Ностро" и "Лоро" ), что оформляется распоряжением по банку (см. Приложение 2) .

Корреспондентским соглашением, предусматривающим открытие счетов банками друг у друга или открытие счета в одном из банков, определяются:

а) вид и валюта открываемых счетов; порядок начисления процентов; возможность перевода средств со счетов в другие страны; право конверсии средств на счетах в другую валюту; перечень поступлений и платежей, которые могут осуществляться по счетам; возможность получения и предоставления кредита в форме овердрафта или иной форме; лимит такого кредита и порядок погашения; защитная оговорка к сальдо счетов и др.;

б) перечень учреждений и филиалов банка, которым предоставляется право совершать операции по счетам с указанием их точного адреса, номеров телексов и других необходимых данных;

в) формы и порядок расчетов (порядок открытия, авизования, подтверждения и исполнения аккредитивов, условия рамбурсирования, порядок осуществления инкассовых, переводных и иных расчетных операций);

г) порядок взимания комиссионного вознаграждения и возмещения почтовых, телеграфных и иных расходов, применения переводного телеграфного ключа;

д) другие вопросы, представляющие взаимный интерес.

Для учета средств банка и учета расчетов, проводимых по этим счетам, на балансе банка открываются активные счета - для средств находящихся на счетах в иностранных и международных банках - № 072 "Корреспондентские счета у банков-нерезедентов в СКВ.”Ностро", в российских банках - № 080 “счета у банков-резидентов РФ в иностранной валюте”. По дебету этих счетов проводятся суммы иностранной валюты, поступающие в пользу российских и иностранных юридических и физических лиц, суммы процентов, начисленные банками на кредитовые остатки по этим счетам. По кредиту этих счетов, проводятся суммы иностранной валюты, причитающейся в связи с выполнением поручений владельца счета по выплате с импортных аккредитивов, по оплате денежных переводов, по перечислению на другие счета в иностранных банках, суммы процентов, начисленных банками на дебетовые остатки по счетам, суммы комиссии и почтово-телеграфных расходов, причитающиеся банкам в связи с выполнением поручений владельца счета.

Для учета средств в иностранной валюте, принадлежащих иностранным банкам и числящихся на их счетах, открытых в российских банках на балансе последних открываются счета № 073 "Корреспондентские счета банков-нерезидентов в СКВ.” Лоро". Для российских банков - счет № 081 “Счета банков-резидентов РФ в иностранной валюте”. По кредиту этих счетов проводятся суммы иностранной валюты, зачисляемые на счета банков, открытые в российских банках, и суммы процентов, начисленные по этим счетам в пользу владельцев счетов. По дебету счетов проводятся суммы иностранной валюты, выплачиваемые наличными или перечисляемые по поручениям владельцев счетов, а также суммы комиссий, причитающиеся банкам за выполнение этих поручений. С этих же счетов по указанию банков-корреспондентов производятся платежи в пользу российских организаций и граждан.

Корреспондентские отношения с банками могут устанавливаться также без открытия корреспондентских счетов. В этом случае по договоренности между банками расчетные операции отражаются по счетам, открытым в других банках-корреспондентах данного банка или в банке на имя других банков-корреспондентов. Это как правило сопряжено с дополнительными сложностями: требуются дополнительные гарантии, расчеты проводятся с использованием третьих банков, что ведет к задержкам в осуществлении платежей и увеличению комиссионных и почтово-телеграфных расходов.

Прекращение корреспондентских отношений, а также закрытие корреспондентских счетов оформляется распоряжением по установленной форме ( см. Приложение 3).

Глава 2. Межбанковские корреспондентские отношения как основа организации и осуществления расчетов между банками.

2.1.Корреспондентские счета и порядок их ведения.

Основой взаимоотношений между банками является счет. Осуществляя расчеты, банки должны иметь счет в одном или нескольких банках. На этом счете находят отражение все операции, совершаемые между банками по поручению их клиентов и фиксируемые записями в дебет и кредит счета. Владелец счета должен постоянно знать его состояние, поэтому по каждому дню, в течение которого была совершена хотя бы одна проводка, составляется выписка, которая высылается держателю счета по почте, телексу или через систему СВИФТ. Последнему передается также и авизо о совершении соответствующей операции, которое содержит подробную информацию о приказодателе и бенефициаре, с тем чтобы банк мог правильно отнести получение платежа.

Все корреспондентские счета, как упоминалось выше, делятся на счета "Ностро" и счета "Лоро". Счет "Ностро" - это текущий счет, открытый на имя банка у банка-корреспондента. Счет "Лоро" - это текущий счет, открытый в данном банке на имя его банка-корреспондента. Для контроля за состоянием своего счета "Ностро" банк заводит на своем балансе "внутренний корреспондирующий счет", на котором он со своей стороны отражает все движения по своему счету "Ностро".

Например, клиент поручает своему банку - Одинбанк, Москва - снять с его счета и перечислить бенефициару в Самаре определенную сумму в немецких марках через Самараагробанк, Самара. Перечисляемая сумма записывается в дебет счета банка-приказодателя и в кредит внутреннего корреспондирующего счета Самараагробанк, Самара. Одинбанк выдает Самараагробанк платежное поручение соответственно приказу своего клиента. Самараагробанк дебетует ведущийся у него счет Одинбанка в немецких марках и перечисляет указанную сумму в соответствии с распоряжением получателю платежа. По получении выписки за день банк Одинбанк контролирует исполнение своего распоряжения. При этом должны совпасть обе записи - в кредит внутреннего корреспондирующего счета и в дебет счета, ведущегося в Самараагробанк, Самара. Подобный контроль существенно упрощается, если при отдаче распоряжения Одинбанк задает некоторый условный номер (референс), который будет содержаться также и в выписке Самараагробанка, что облегчает сведение сумм.

Наряду с функцией контроля внутренний корреспондирующий счет весьма важен для распоряжения своим счетом в немецких марках. Такая бухгалтерия по принципу зеркального отражения позволяет Одинбанку оперативно распоряжаться своим счетом, не допускать превышения установленных кредитных лимитов и своевременно пополнять свои активы.

Обычно по корреспондентским счетам не платят процентов ( в некоторых странах это законодательно запрещено ) или уровень процентов не очень высок, а кроме того за ведение счета и совершение операций по счету банки могут взимать комиссию. Поэтому банки стремятся поддерживать на своих счетах "Ностро" минимальные остатки, предпочитая размещать валютные средства на мировом рынке ссудных капиталов, особенно на еврорынке. Чтобы привлечь средства, банки применяют различные схемы размещения остатков на корреспондентских счетах на рынке евровалют. Например, весь остаток по счету или средства, превышающие определенный "рабочий" остаток, могут размещаться в депозит на срок "овернайт".

C другой стороны, остаток на счете должен быть достаточен для того, чтобы удовлетворить все возможные платежные требования. В случае отсутствия или нехватки средств на счете банк может предоставлять своему корреспонденту краткосрочный кредит ("овердрафт"), однако проценты по такому кредиту достаточно высоки, а в некоторых странах предоставление овердрафта запрещено законодательно, и банк в этом случае не сможет осуществить платеж до поступления необходимых средств на счет.

Ежемесячно итоги по счету "Ностро" и "внутреннему корреспондирующему счету" сверяются. Для этого составляется раккорд, в котором отражаются несквитованные (т.е. суммы по которым имеются расхождения между данными указанными в выписке и данными по “внутреннему корреспондирующему счету”) по выпискам и внутреннему учету суммы, которые в дальнейшем подлежат урегулированию.

Важную роль при проведении операций по счету играет понятие валютирования. Факт осуществления записи в некоторый определенный день отнюдь не означает, что зачисленная сумма находится в распоряжении владельца счета со дня внесения записи. Решающим моментом является здесь валютирование, т.е. дополнительная отметка о дате рядом с проведенной суммой в выписке счета. Таким образом, владелец счета имеет право распоряжаться ей немедленно, однако деньги переходят в его собственное распоряжение с начислением соответствующих процентов лишь со дня валютирования. Если владелец счета распоряжается поступившей суммой до наступления даты валютирования, то в этом случае - при отсутствии иного обеспечения счета - он идет на превышение кредита, за что и обязан платить соответствующие проценты банку-кредитору.

Причины расхождения между операционным днем и днем валютирования могут быть различными. В качестве примера можно привести следующий случай. Банк “Одинбанк” с целью кредитования своего счета в немецких марках направляет в Deutsche Bank чеки, подлежащие оплате в марках в различных учреждениях Германии. Запись в кредит счета осуществляется согласно правилам в день поступления чеков во Франкфурт. Однако Deutsche Bank не в состоянии осуществить валютирование в один день с внесением записи, поскольку он должен взыскать соответствующий эквивалент с других учреждений через Немецкий Федеральный банк (Deutsche Bundesbank) по истечении минимум одного дня с момента выставления требований филиалам Немецкого Федерального банка - центральным банкам земель. Таким образом, возникает сдвиг даты валютирования по сравнению с датой внесения записи.

Итог по ведущимся счетам подводится в конце каждого квартала. За каждый отчетный период обороты по счетам разносятся по дням валютирования, сальдируются и показываются в виде дебетового или кредитового оборота на каждый день валютирования в штафеле процентов. С учетом начального штафельного сальдо штафель процентов дает возможность проследить динамику сальдо по данному счету в разбивке по дням валютирования. В собственно заключительном счете показываются суммы, рассчитанные на основании процентных чисел, каждая в отдельности и с указанием процентных ставок. Кроме того, заключительный счет содержит данные относительно прочих, согласованных с корреспондентом условий, как то почтовые и накладные расходы. Сальдо заключительных статей перерасчитывается непосредственно со счетом корреспондента, т.е. отражается в качестве статьи учета в выписке из счета. Во многих банках существует положение, что сальдо счета на 31 декабря считается подтвержденным со стороны корреспондента, если последний не опротестовал его в письменном виде в установленные сроки.

Похожие работы

... этих счетов, направленная банком-исполнителем банку-отправителю. При этом за ДПП принимается день, за который дана выписка. 3.3 Предложения по оптимизации корреспондентских отношений в коммерческом банке Одной из основных и неотъемлемых функций любого банка является проведение платежей. Поэтому задача автоматизации этого аспекта банковского дела представляется весьма важной и актуальной. ...

... отношений являются юридически самостоятельные коммерческие банки либо центральные банки разных государств, то корреспондентские счета открываются ими друг у друга на добровольных началах. На более жесткой основе строятся корреспондентские отношения между коммерческими банками и центральным банком. Каждый коммерческий банк, как правило, должен иметь корреспондентский счет в каком-либо учреждении ...

... , его руководителей и иных должностных лиц за нарушение этого порядка устанавливается федеральными законами. В процессе проведения межбанковских операций в соответствии с действующим законодательством российские коммерческие банки на договорных началах могут привлекать и размещать друг у друга средства в форме вкладов (депозитов), кредитов, производить расчеты через создаваемые в установленном ...

... Банком России. Коммерческий банк ежемесячно сообщает в Банк России о вновь открытых корреспондентских счетах на территории Российской Федерации и за рубежом. Корреспондентские отношения между коммерческим банком и Банком России осуществляются также на договорных началах. Списание средств со счетов кредитной организации производится по ее распоряжению либо с ее согласия, за исключением случаев, ...

0 комментариев