Навигация

1. Рынок ГКО

1.1 История вопроса

История государственных краткосрочных облигаций, получивших краткое наименование "ГКО", началась с постановления Правительства Российской Федерации от 8 февраля 1993 г. N107, которым были утверждены "Основные условия выпуска и обращения государственных краткосрочных бескупонных облигаций". Это постановление правительства было одной из попыток изыскания финансовых ресурсов для покрытия огромного дефицита государственного бюджета, и она, как теперь можно заключить, оказалась удачной. У ГКО масса достоинств (доходность, ликвидность и надежность, которая обеспечена государством), поэтому функционирующий с мая 1993 г. рынок ГКО ныне занимает одно из ведущих мест в структуре фондового рынка России.

1.2 Основные условия выпуска

Эмитентом ГКО является Министерство финансов, а Центральный банк - гарантом их своевременного погашения и одновременно агентом по обслуживанию их выпусков. Центральному банку предоставлено право регламентировать (по согласованию с Минфином) вопросы выпуска и размещения ГКО во всем, что не предусмотрено Основными условиями. Согласно условиям, первичное размещение ГКО осуществляется, как правило, 4 раза в месяц на срок 3,6 и 12 месяцев. Решение о выпуске ГКО принимаются Минфином по согласованию с Центральный банком, при этом устанавливается объем и период размещения выпуска. ГКО выпускаются в электронной форме номинальной стоимостью 100 тыс. и (с октября 1994 г.) 1 млн. рублей. ГКО непохожи на обычные ценные бумаги. Они не выпускаются в виде бумажных, пластиковых или металлических бланков или монет, а существуют исключительно в виде записей на счетах в уполномоченных банках. При продаже со счета продавца списывается сумма, равная стоимости проданных бумаг, и зачисляется на счет покупателя.

Первичные торги (когда в орращение запускаются облигации новой серии) проводятся раз в неделю по вторникам. При этом сначала удовлетворяются заявки на покупку облигаций с наименьшей скидкой (доходностью). Назначается цена отсечения, ниже которой никто ГКО не купит. После этого удовлетворяются так называемые неконкурентные заявки - тех дилеров, которые перестраховались и решили купить ГКО в самую последнюю очередь по средней цене продажи.

Время от времени Министерство финансов объявляет о дополнительной эмиссии облигаций, первичный аукцион по размещению которых уже состоялся (второго, третьего и т.д. траншей). Но весь выпуск с учетом дополнительных траншей погашается в один и тот же срок.

Номинальная стоимость государственных облигаций установлена в размере 1 млн. рублей. Однако продаются они по цене ниже номинала, которая определяется в ходе торгов первичного размещения. Аукционная цена устанавливается на основании дилерских заявок, в которых участники торгов указывают, по какой цене и в каком количестве они хотели бы приобрести облигации. Поэтому доходом для владельцев облигаций является разница между ценой, по которой ГКО были куплены, и номиналом, по которому они будут погашаться.

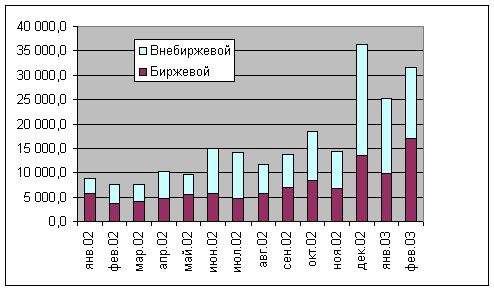

Каждый из выпусков ГКО имеет свой "жизненный" цикл, в различнын этапы которого их цена и доходность, существенно меняются. Выгоднее всего покупать ГКО на аукционе, а не на вторичных торгах. Так, доходность этой ценной бумаги максимальна, как правило, во время первичного аукциона, затем она испытывает определенные колебания. Например, в течение двух недель с момента проведения аукциона, как правило, наблюдается понижение доходности (вследствие роста цены ГКО на вторичных торгах). Потом она относительно стабилизуется. До введения правительством валютного корридора на доходность ГКО значительное влияние оказывал курс доллара. Так резкое подорожание СКВ делало привлекательным спекулятивные валютные операции. На ММВБ стекались денежные средства, в том числе и с рынка ГКО. Все старались продать имеющиеся облигации, в результате увеличивалось предложение и снижался спрос, цена ГКО падала.

Владельцами ГКО могут быть как юридические, так и физические лица. По каждому выпуску могут быть установлены определенные ограничения в отношении потенциальных владельцев этих облигаций.

В соответствии с законодательством при покупке государственной ценной бумаги покупатель уплачивает налог по ставке 0,1% от суммы сделки, а доходы, получаемые юридическими и физическими лицами по государственным облигациям, не облагаются налогом на прибыль.

2. Рынок КО

2.1 История вопроса

В начале 1994 года Минфин выступил с инициативой выпуска нового рыночного долгового инструмента государства - казначейских векселей. Идея состояла в эмиссии бездокументарных процентных обязательств с фиксированной ставкой в 40% годовых/ Скромная величинатставки, по первоначальному замыслу, должна была бать компенсирована правом зачета векселями обязательных резервов коммерческих банков, которые рассматривались в качестве основных покупателей. Однако ЦБ выступил категорически против изменения действующего порядка резервирования, а без этого надежда заинтересовать банки окончательно угасла и от вексельного проекта пришлось отказаться.

Резкое обострение проблемы текущей бюджетной задолженности и нарастание взаимных неплатежей предприятий послужили толчком к изменению схемы эмиссии и обращения новых бумаг. Было решено использовать их не для новых заимствований, а для оформления уже существующей бюджетной задолженности. Это привело к замене векселя (безусловного обязательства заплатить) на казначейские обязательства, обращение (а по некоторым сериям и погашение) которых обставлено рядом условий, в частности, требованием на прохождение опеделенного числа расчетных цепочек (от одного до пяти индоссаментов). В результате появился новый инструмент, обладающий одновременно свойствами векселя, государственной ценной бумаги, налогового освобождения и средства расчета.

Похожие работы

... , чтобы купонные облигации выпускать со ставкой купона, соответствующей рыночным ставкам, и размещать их по номиналу. Глава 3 Перспективы развития рынка корпоративных облигаций в России. 3.1 Основные направления повышения эффективности рынка корпоративных облигаций На мой взгляд, существуют все основания предполагать, что в перспективе ближайших 2—3 лет рынок корпоративных облигаций будет ...

... имеет совсем иные потребности и ресурсы по сравнению с крупными институциональными инвесторами. Как правило, среди частных инвесторов популярны следующие инвестиционные стратегии формирования портфелей облигаций (разумеется, они также используются институциональными инвесторами, но на более сложной, аналитической основе): стратегия длительного владения облигациями, стратегия систематической ...

... ценных бумаг связано с процедурой андеррайтинга. Именно на андеррайтера возлагается решение всех организационных, технологических, аналитических и других задач, направленных на «выпуск в свет» корпоративных облигаций. Между эмитентом и организатором размещения заключается соответствующее соглашение, регламентирующее взаимоотношения (права и обязанности) двух сторон в процессе размещения ценных ...

... . долларов. Данная система ориентирована на обслуживание процессов расширенного воспроизводства региональных и местных экономик. На какого же инвестора могут ориентироваться эмитенты на рынке региональных облигаций? Справедливо считается, что развитие российского фондового рынка в целом невозможно без увеличения роли частных инвесторов. Население — это тот инвестор, на которого местная власть ...

0 комментариев