Навигация

Инвестиционная ситуация на мировом фондовом рынке начала ХХI века

23588

знаков

0

таблиц

0

изображений

2. Инвестиционная ситуация на мировом фондовом рынке начала ХХI века

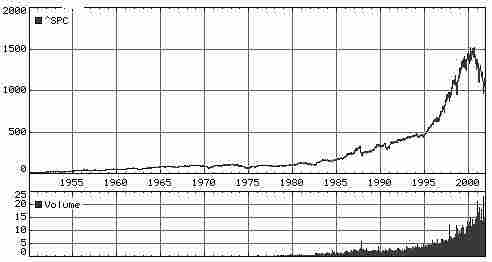

Сегодня мировой фондовый рынок находится в ожидании внятных сигналов из сфер макроэкономики и политики. Рынок ждет сигналов - и никак не может их дождаться, потому что источник главных сигналов (экономика США) ослаб. По большому счету, переломить эту слабость сможет только успешная иракская кампания, сопровожденная экспанией местных ресурсов минерального сырья. Если кампания пройдет успешно, а оккупация Ирака - эффективно, то американская экономика получит невиданный доселе выигрыш в виде кардинального снижения цены на нефть. Такой положительный шок, приложенный к структуре макроэкономического баланса США, вызовет резкое сжатие полных издержек и сможет образовать в структуре выпуска дополнительные резервы для промежуточных доходов корпораций. Все это скачкообразно повысит инвестиционную привлекательность американской экономики, вызовет рост фондового рынка США и окончательно сформирует однополярный мир (с полюсом США) на перспективу ближайших десятилетий. Все это обрекает Россию на роль сырьевого придатка Европы и лишает ее исторического шанса безболезненно модернизировать свою обрабатывающую промышленность, используя высокие цены на нефть в качестве инвестиционного ресурса для проведения реформ. Поэтому действия США, как я уже отмечал, несут внятную угрозу интересам национальной безопасности России.

Если же Америка завязнет в Ираке, то высокие цены на нефть, в сочетании с неудовлетворительным уровнем бюджетного дефицита США, приведут к усилению негативных тенденций и к падению рынков. В первую очередь такое положение дел ощутит на себе сектор высоких технологий, который остается «перегретым». Если США не достигнет быстрых успехов в Ираке, то NASDAQ может достичь уровня 1000-1100, S&P500 - 700-750, а производный индекс цена-доход по S&P500 может достичь уровня 18-20. Это - сегодняшнее дно, относительно которого фондовый рынок США будет отталкиваться в поисках положительных стимулов для роста. При этом сценарии фондовый рынок США будет искать себя еще пару лет, и в это время долгосрочным инвесторам делать на нем совершенно нечего, как нечего было им делать на этом рынке последние два года.

Ждать осталось недолго (эти слова пишутся 17 марта 2003 года). Может, война начнется уже завтра. Посмотрим, как пойдут дела.

3. Как жить дальше

Россия вошла в полосу начала развертывания накопительной пенсионной системы. До конца этого года граждане должны выразить свою волю, кому они доверяют управление своими пенсионными накоплениями на фондовом рынке - государству (в лице Внешэкономбанка) или частной инвестиционной компании (негосударственному пенсионному фонду). По умолчанию (если воля не выражена) пенсионные активы гражданина берутся в управление государством. Полагаю, доля «молчунов» в общем потоке составит от 95% до 99%. И это нормально, т.к. в последующем перевод активов из государственного управления в частное управление возможен (не чаще одно раза в год, согласно гл. 11 закона ФЗ-11 «Об инвестировании средств для финансирования накопительной составляющей трудовых пенсий в РФ»).

Поэтому в первую очередь на Внешэкономбанк должны быть возложены упования и надежды россиян. И именно в адрес его менеджеров я хочу обратить свои пожелания, которыми и завершаю настоящий материал. В основе моих пожеланий лежат 5 базовых правил инвестирования, описанные в начале работы.

3.1. Перестать уповать на исторические данные

Статистика мирового фондового рынка последних пяти лет является совершенно негодной для рыночных прогнозов. Это справедливо для США, это справедливо и для России. Надо понимать, что рынок претерпел парадигмальный разрыв, и теперь вся рыночная история будет протекать иначе, нежели последние пять лет. Это будет совершенно другая история, и ее надо начинать исследовать и интерпретировать «с нуля».

3.2. Хватит переплачивать

Мировой фондовый рынок переоценен. Цены на акции не соответствуют процентным ставкам по государственным и корпоративным облигациям. Уоррен Баффет считает рациональной среднеожидаемой ставкой финальной доходности рынка акций 10% годовых до налогообложения (условия США). Это примерно соответствует уровню показателя P/E = 15..18 (по моим оценкам, 7% -ая прибыльность инвестиций в акции вызывает их 10%-ый курсовый рост; разница в три процента формирует резерв инвестиционных ожиданий). Чтобы выйти на эти уровни доходности фондовых инвестиций, рынок США, при прочих равных условиях, должен скорректироваться вниз от нынешнего уровня на 15-20%.

Для российских условий еще следует выяснить, какой переспективный уровень P/E является рациональным. Необходимо строить и наблюдать специализированный индекс, являющийся производным по отношению к одному из ведущих биржевых индексов (РТС или ММВБ). По моим оценкам, рациональное P/E для российских акций находится в диапазоне 7..10, что позволит иметь рациональный среднеожидаемый курсовой рост на уровне 20-25% годовых в рублях. Этот доход имеет рациональный уровень по отношению к ставке 15%-20% годовых по надежным корпоративным заимствованиям.

3.3. Использовать научно обоснованные прогнозы доходности и риска активов

Сегодня невозможно получать научные прогнозы фондовых индексов на основе интерпретации ретроспективных данных. Следует руководствоваться теорией рационального инвестиционного выбора, исходя из того, что новая парадигма фондового рынка складывается именно под знаком рационализации инвестиционных предпочтений. Подробно теория прогнозирования фондовых индексов на этих основаниях изложена мною в [8].

3.4. Оптимизировать реальные портфели на основе индексных портфелей

Консолидированный портфель пенсионных накоплений, сформированный на стороне Внешэкономбанка, должен быть двухуровневым. В первую очередь, это должен быть индексный портфель на разрешенных активах, в котором оптимизированы пропорции модельных классов (индексных активов). Целесообразно производить оптимизацию такого портфеля методом Марковица в нечеткой постановке задачи, изложенным в [5].

Во вторую очередь, индексные модельные классы портфеля должны быть наполнены реальными активами. Доля активов в этих классах должна соответствовать инвестиционной привлекательности активов, измеренных на основе единого комплексного показателя. Довольно развитая теория комплексной оценки инвестиционной привлекательности ценных бумаг предложена опять же в [5].

3.5. Строить расчет на приближенных оценках

Не надо стесняться того, что оценки ожидаемых доходности и риска фондовых активов будут приближенными (интервальными). Такова неустранимая неопределенность на этом рынке. Если такие оценки существуют, то можно определить оптимальный фондовый портфель, но его границы будут несколько размытыми. Аналогично, эффективная граница портфельного мнеожества в координатах «риск-доходность» будет уже не вогнутой линией, а криволинейной полосой.

Если с количественными оценками совсем плохо, можно воспользоваться теорией монотонного портфеля [6], установив систему предпочтений доходности и риска для группы в N активов. Это позволит восстановить приближенную (модельную) эффективную границу портфельного множества.

Программные средства

Сегодня на рынке российских программных средств для фондового менеджмента существует только одно решение, реализующее все перечисленные здесь научные новации. Это - Система оптимизации фондового портфеля, разработанная компанией Siemens Business Services Russia. Краткое описание решения находится на сайтах [9].

Список литературы

1. Markowitz H. Portfolio Selection // Journal of Finance, vol.VII, №1, March 1952. - Также на сайте: http://cowles.econ.yale.edu/P/cp/p00b/p0060.pdf

2. Шарп У., Александер Г, Бейли Дж. Инвестиции. - М.: Инфра-М, 1997.

3. Chopra V.K., Ziemba W.T. The Effects of Errors in Means, Variances, and Covariances on Optimal Portfolio Choice. - In: Worldwide Asset And Liability Modeling. - Cambridge University Press, 1998.

4. Недосекин А.О. Нечетко-множественный подход к оценке риска фондовых инвестиций. - СПб, Сезам, 2002. - Также на сайте: http://www.finansy.ru/eco/nao/b001.zip

5. Недосекин А.О. Фондовый менеджмент в расплывчатых условиях. - СПб: Сезам, 2003. - Также на сайте: http://www.finansy.ru/eco/nao/b002.zip

6. Недосекин А.О. Монотонные портфели и их оптимизация // Аудит и финансовый анализ, №2, 2002. - Также на сайте: http://sedok.narod.ru/s_files/PF_Article_4.zip

7. Уоррен Баффет предсказал финансовый апокалипсис. - На сайте: http://www.lenta.ru/economy/2003/03/04/buffett/ (доклад У.Баффета можно прочесть на сайте http://www.berkshirehathaway.com/2002ar/2002ar.pdf )

8. Недосекин А.О. Прогнозирование фондовых индексов // Аудит и финансовый анализ, №4, 2002. - Также на сайте: http://sedok.narod.ru/s_files/Art_10_2002.zip

9. Система оптимизации фондового портфеля (Siemens Business Services Russia). - На сайтах: http://www.sbs.ru/files/POS_SO_Flyer.zip, http://sedok.narod.ru/siemens.html

Для подготовки данной работы были использованы материалы с сайта http://www.finansy.ru/

Похожие работы

... учитывать, что портфель ценных бумаг — это продукт, который продается и покупается на фондовом рынке, а следовательно, весьма важным представляется вопрос об издержках на его формирование и управление. Поэтому особую важность приобретает вопрос о количественном составе портфеля. Вопрос о количественном составе портфеля можно решать как с позиции теории инвестиционного анализа, так и с точки ...

... 12,85 0,75 0,56 2 13,0 13,03 -0,03 0,0009 3 13,2 13,21 -0,01 0,0001 4 13,5 13,39 0,11 0,012 5 13,7 13,57 0,13 0,017 6 13,3 13,75 -0,45 0,2 7 13,8 13,93 -0,13 0,017 8 14 14,11 -0,11 0,012 9 14 14,29 -0,29 0,08 Уср = 13,57 1,099 22 16,63 На дату формирования портфеля цена акции составляет 14,29 руб. – это ...

... и оцененная, может быть конвертирована в объективную оценку разброса прогнозируемых параметров фондового рынка. Исходя из изложенного, мы упреждаем изложение методик среднесрочного прогнозирования фондовых индексов рядом частных макроэкономических замечаний, которые позволят нам сформировать грамотные допущения для математической модели прогнозирования. 1. Общемировые тенденции Для того, чтобы ...

... обслуживание операций фондового рынка. Устои саморегулирования фондовых бирж формируются на основе устава и правил внутреннего распорядка. Демократичность в организации регулирования деятельности фондовых бирж со стороны государства и саморегулируемых организаций развивается наряду с совершенствованием законодательных основ общества. Как уже отмечалось, основной задачей государства является ...

0 комментариев