Навигация

Аналіз ефективності виробництва озимої пшениці

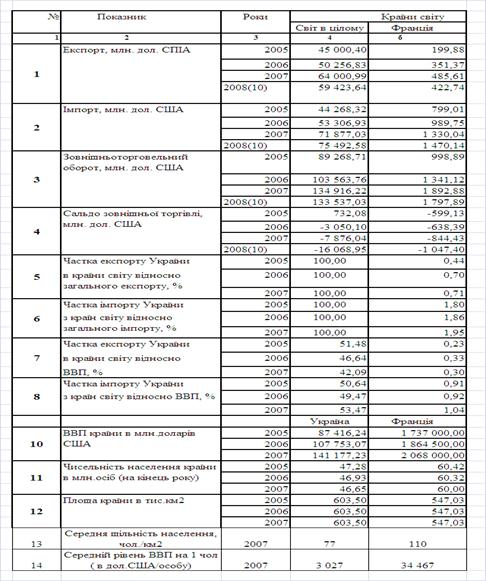

32888

знаков

21

таблица

1

изображение

2.5 Аналіз ефективності виробництва озимої пшениці

Ефективність – співвідношення між одержаними результатами та витраченими на їх досягнення ресурсів, причому ресурси можуть бути представлені або в повному обсязі за їх первісною вартістю, або частиною їх вартості у формі виробничих витрат.

Ефективність виробництва кожної продукції характеризується рядом показників: прибуток господарства, рівень рентабельності, рівень товарності, середня ціна реалізації і ін.

Прибуток – різниця між виручкою від реалізації і собівартістю продукції:

![]() , (2.25)

, (2.25)

де ![]() - прибуток від реалізації продукції

- прибуток від реалізації продукції

![]() - грошова виручка від реалізації продукції

- грошова виручка від реалізації продукції

![]() - затрати на виробництво і реалізацію товарної продукції

- затрати на виробництво і реалізацію товарної продукції

Рівень рентабельності – відсоткове співвідношення прибутку і собівартості реалізованої продукції:

, (2.26)

, (2.26)

Середня ціна реалізації 1 ц продукції розраховується:

, (2.27)

, (2.27)

Таблиця 2.7

Економічна ефективність виробництва озимої пшениці

| Показники | 2004 | 2005 | 2006 | В серед-ньому за три роки |

| Урожайність, ц/га | 22,2 | 9,5 | 21,4 | 17,7 |

| Трудомісткість 1ц, люд.год | 2,4 | 3,6 | 2,1 | 2,7 |

| Виробнича собівартість,1ц,грн | 54,8 | 69,3 | 58,2 | 60,8 |

| Повна собівартість 1ц, грн | 57,4 | 72,9 | 61,4 | 63,9 |

| Ціна реалізації 1ц, грн | 136,2 | 172,1 | 150 | 152,8 |

| Прибуток в розрахунку на 1 ц,грн | 120,3 | 50,4 | 88,6 | 86,4 |

| Прибуток в розрахунку на 1 га,грн | 201 | 75,9 | 154,7 | 143,9 |

| Рівень рентабельності,% | 209,6 | 69,1 | 144,3 | 141 |

Аналізуючи дані таблиці бачимо, що урожайність за досліджуваний період зменшилась на 0,8 ц/га і склала 21,4 ц/га. Виробнича собівартість 1 ц озимої пшениці найбільшою була у 2004 році – 69,3 ц. Прибуток підприємства в розрахунку на 1ц та на 1га мав стійку тенденцію до зменшення на протязі всього періоду.

3 ОБҐРУНТУВАННЯ ВИРОБНИЧОЇ ПРОГРАМИ ГАЛУЗІ

3.1 Планування врожайності сільськогосподарських культур

Основна мета кожного підприємства – це отримання прибутку. Найпростіший та найпоширеніший спосіб збільшення прибутковості, виручки, валового збору – це підвищення урожайності сільськогосподарської культури. Ось чому планування врожайності – одна з основних задач планування як науки.

Таблиця 3.1| Культура | Фактична урожайність, ц/га | Приріст урожайності за розрахунок ц/га | Планова урожайність ц/га | |||

| заміни сорту | внесення мінеральних добрив | дотримання технологічних вимог | заходів захисту рослин | |||

| Зернові | 17,7 | 4,2 | 1,5 | 1 | 2,0 | 26,4 |

Аналізуючи дані таблиці 3.1 зробимо висновок, що фактична середня урожайність за останні три роки склала 17,7 ц/га. Заміна сорту дасть очікувану прибавку 4,2 ц/га, внесення мінеральних добрив 1,5ц/га, дотримання технологічних вимог 1ц/га. У результаті цих міроприємств планова урожайність складе 26,4 ц/га.

Похожие работы

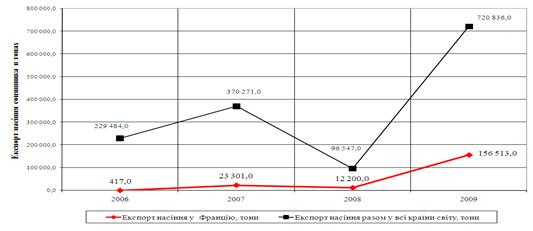

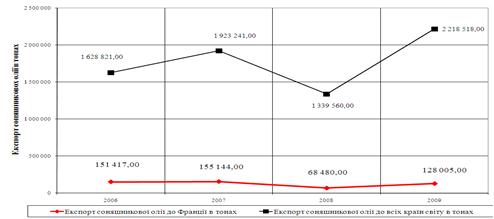

... СОТ) та Україною (членом СОТ, "третя країна" для ЄС) ставки ввізного та вивізного мита встановлюються тільки за правилами СОТ. 5. Інструменти митного регулювання експорту-імпорту насіння соняшника та соняшникової олії у Франції та Україні В Франції митне регулювання експорту (вивізне мито) та імпорту (ввізне мито) на насіння соняшника встановлене у 2010 році на рівні: для країн-виробників ...

... коштів є важливим чинником у зниженні собівартості продукції чи виконаної роботи. Раціональне використання оборотних коштів залежить від правильного їхнього формування і ефективної організації виробництва. Зосередження н підприємствах зайвих оборотних коштів приводить до їхнього заморожування. Це завдає шкоди економіці господарства. Щоб уникнути такого положення, оборотні кошти нормуються, що є ...

... Економічна ефективність показує кінцевий корисний результат від застосування всіх виробничих ресурсів і визначається порівнянням одержаних результатів і витрат виробничих ресурсів. Економічна ефективність виробництва зерна - це одержання максимальної його кількості з одного гектару площі посіву при найменших затратах праці і коштів на 1 ц зерна. В умовах розвитку суспільства корінним завданням ...

... » — на вартість продукції, оприбуткованої як корми. В кінці року за встановленою методикою визначають фактичну собівартість виробленої промислової продукції і планову собівартість коригують до фактичного рівня. Облік витрат і виходу продукції промислових виробництв відображуються на аналітичних рахунках в розрізі вищеназваних статей витрат на підставі типових і специфічних для цієї підгалузі ...

0 комментариев