Навигация

Содержание основных средств. К затратам на содержание основных средств относят ГСМ, амортизацию и текущий ремонт

63910

знаков

9

таблиц

0

изображений

4. Содержание основных средств. К затратам на содержание основных средств относят ГСМ, амортизацию и текущий ремонт.

Стоимость ГСМ закладывается в технологическую карту через комплексную цену, которая рассчитывается по расходу ГСМ в расчёте на 1 ц основного горючего, таблица 7:

Таблица 7

Расчёт комплексной цены 1 ц ГСМ

| Виды ГСМ | Кол-во ГСМ в расчёте на 1 ц основного горючего, % | Стоимость ГСМ, руб. | |||||||

| К-700 | СКД-5Р | ДТ-75 | МТЗ | 1 ц | К-700 | СКД-5Р | ДТ-75 | МТЗ | |

| Диз. топливо | 100 | 100 | 100 | 100 | 1700 | 1700 | 1700 | 1700 | 1700 |

| Пусковой бензин | 1 | 1 | 1 | 1560 | 15,6 | 15,6 | 15,6 | ||

| Автол | 0,25 | 1 | 1,1 | 900 | 2,25 | 9 | 9,9 | ||

| Нигрол | 0,1 | 0,8 | 0,9 | 0,8 | 700 | 0,7 | 5,6 | 6,3 | 5,6 |

| Солидол | 0,1 | 0,5 | 0,2 | 0,25 | 500 | 0,5 | 2,5 | 1 | 1,25 |

| Диз. масло | 4 | 4,9 | 4,5 | 5 | 1700 | 68 | 83,3 | 76,5 | 85 |

| Компл. цена | 1771,45 | 1807 | 1808,4 | 1817,35 | |||||

В технологических картах рассчитывают потребность только в основном горючем, исходя из норм расхода в зависимости от марки трактора, комбайна. Общую потребность в горючем рассчитывают путём умножения расхода топлива на 1 га на объём работ конкретного агромероприятия. Полученное значение умножают на комплексную цену 1 ц ГСМ для соответствующей марки трактора, комбайна.

Например, норма расхода топлива на 1 га на дисковании составляет 3,4 кг/га. Отсюда, потребность в горючем для выполнения всего объёма работ будет равна: ![]()

Стоимость горючего для проведения дискования трактором ДТ-75М составит: ![]()

Аналогично рассчитывается потребность в горючем и её стоимость по остальным видам работ. Полученные данные разносят по графам 21 - 23 технологической карты (приложение).Суммируя затраты на ГСМ по видам работ, получим общие затраты на ГСМ. Они составят 2221572 руб.

Расчет по амортизации ведётся в целом по хозяйству, затем выделяют основные средства, относящиеся к растениеводству, и считают норматив по амортизации на 1 га. Для ООО ЖК «Чигиринский» он составляет 520 руб./га

Отсюда амортизационные отчисления составят:

![]()

Аналогично считаются и затраты на текущий ремонт. Норматив по текущему ремонту для хозяйства составляет 480 руб./га. Отсюда, затраты на текущий ремонт будут равны:

![]()

Затраты на содержание основных средств составят:

![]() руб.

руб.

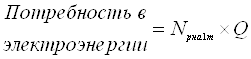

5. Работы и услуги. К данной статье относятся затраты на электроэнергию. Стоимость электроэнергии считают путём умножения цены 1 кВт на планируемое потребление электроэнергии.

Потребность в электроэнергии рассчитывают следующим образом:

(11)

(11)

где ![]() - норма расхода электроэнергии на 1 т по типу машин;

- норма расхода электроэнергии на 1 т по типу машин;

![]() - объём работ, т;

- объём работ, т;

Нормы расхода электроэнергии на 1 т в зависимости от типа машин: ПС-10 -7,5 кВт/т, ЗП-60 - 0,11 кВт/т, КЗС-20 - 1,2 кВт/т (для продовольственных зерновых) и 2,5 кВт/т (для семенного материала), ОС-4,5 - 7,5 кВт/т.

Например, потребность в электроэнергии при протравливании семян на машине ПС-10 составит (формула 11):

![]()

Аналогично рассчитывается потребность и по другим технологическим операциям. Суммируя полученную потребность, получим общую потребность в электроэнергии на весь объём работ. В нашем случае она равна 6179,7 кВт.

Отсюда затраты на электроэнергию составят:

![]()

6. Организация производства и управления. Норматив организационных расходов на 1 га для хозяйства составляет 380 руб. Отсюда, затраты на организацию и управление составят:

![]()

7. Прочие затраты. Прочие производственные затраты планируются в размере 10 % от тарифного фонда.

![]() руб.

руб.

8. Итого производственных затрат:

(28569,9+761250+304500+3271572+13533,3+399000+14285)=4792710,2 руб.

8. Калькуляция себестоимости продукции растениеводства

При расчёте себестоимости единицы продукции растениеводства необходимо учитывать:

1. Затраты произведённые за счёт бюджетных средств в себестоимость продукции не включаются.

2. Себестоимость соломы определяют исходя из отнесённых на неё затрат по нормативам, установленным на основе расходов на уборку, скирдование, транспортировку и т. д.

3. Из общей суммы затрат вычитаются затраты на побочную продукцию и оставшуюся сумму распределяют на зерно и зерноотходы, пропорционально содержанию полноценного зерна в зерноотходах.

Калькуляция себестоимости продукции растениеводства:

1. Расчёт затрат на побочную продукцию

- тарифный фонд заработной платы: включает тарифный фонд работ по сволакиванию, прессованию и погрузке соломы – 3404,5 руб.

- затраты на ГСМ: считаются аналогично тарифному фонду – 115632,7 руб.

- расчёт норматива отнесения затрат на побочную продукцию: определяется путём деления тарифного фонда по побочной продукции на общий тарифный фонд - 0,02

- затраты на амортизацию, текущий ремонт и прочие затраты: определяется путём умножения общих затрат на норматив отнесения

(546000+504000+14285)*0,02 = 21285,7 руб.

2. Затраты на основную и сопряжённую продукцию равны - общая сумма производственных затрат за минусом затрат на побочную продукцию

4792710,2 – 140322,9 = 4652387,3 руб.

3. В валовом сборе основной продукции содержится 5 - 8 % зерноотходов (6%):

- зерноотходы: 13860![]() 0,06 = 831,6 ц

0,06 = 831,6 ц

- в зерноотходах содержится около 50 % полноценного зерна:

831,6![]() 0,5 = 415,8 ц

0,5 = 415,8 ц

- количество чистого зерна: 13860 – 831,6 = 13028,4 ц

- количество условного зерна: 13028,4 + 415,8 = 13444,2 ц

4. Расчёт себестоимости единицы продукции растениеводства:

-  руб.

руб.

-  руб.

руб.

-  руб.

руб.

Заключение

Рациональное использование земельных, трудовых и финансовых ресурсов не возможно без эффективного планирования. Составление годового плана позволяет более точно распределить имеющиеся в хозяйстве ресурсы и определит приоритетные направления их использования. Растениеводство является важнейшей отраслью сельского хозяйства, поскольку не только обеспечивает население продовольственными культурами, но и является кормовой базой для животноводства. Одним словом эффективное функционирование данной отрасли - это залог продовольственной безопасности России.

Отсюда, и практическая значимость планирования производства продукции растениеводства. Хозяйство должно знать - сколько получит продукции, и какова будет её себестоимость. Именно этим я и занималась при расчёте данного курсового проекта на примере производства пшеницы в ООО ЖК «Чигиринский». Полученные результаты практически подтвердили важность планирования отрасли растениеводства в эффективной работе предприятия. Спланированная себестоимость зерна составила 346,05 руб./ц при ценах реализации 400 руб./ц.

Список использованной литературы

1. Алексеева М. М. Планирование деятельности фирмы. Учебно-методическое пособие. - М.: Финансы и статистика, 2001.

2. Бачурин А. В. Планово-экономические методы управления. - изд. 2-е, перераб. и доп. - М.: Экономика, 2000.

3. Бухалков М. И. Внутрифирменное планирование. Учебник. - изд. 2-е, испр. и доп. - М.: ИНФРА-М, 2001.

4. Деловое планирование (Методы, организация, современная практика). Учебное пособие/Под ред. В. М. Попова. - М.: Финансы и статистика, 2005.

5. Дербенева Г. Ф. Планирование на предприятии АПК. Практикум по бизнес-планированию. Учебное пособие. - М.: ИКФ «ЭКМОС», 2002.

6. Ильин А. И. Планирование на предприятии. Учебник. - изд. 3-е. - Минск: Новое знание, 2002.

7. Лебединский Н. П. Основы методологии планирования и автоматизации плановых расчетов. - М.: Экономика, 2006.

8. Методика анализа деятельности предприятий в условиях рыночной экономики. Учебное пособие / Под ред. Г. А. Краюхина. - СПб.: ГИЭА, 2000.

9. Методологические проблемы перспективного планирования / Под ред. В. Ю. Будавея. - М.: Экономика, 2001.

10. Опенышев С.П. Государственное регулирование и бюджетная поддержка АПК: система, механизм, эффективность. - М.: Россельхозакадемия, 2002.

11. Павлов Н.В. Возделывание пшеницы в Приамурье. - Благовещенск.: Амурское отделение Хабаровского книжного издательства, 1974. - 38 с.

12. Планирование на предприятии АПК / Под ред. К.С. Терновых. - М.: КолосС, 2006. - 333 с

13. Планирование народного хозяйства. Учебник / Под ред. В. Н. Мосина. - М.: Высшая школа, 2002.

14. Планирование развития агропромышленного комплекса / Под ред. Э.Н. Крылатых. - М.: Изд-во Московского университета, 1983.

15. Половинкин П. Д., Кривошапкин С. И. Экономические основы формирования современных форм планирования. - М.: РАГС, 2000.

16. Прогноз развития агропромышленного производства Российской Федерации на период до 2010 г. - М.: ВНИИЭСХ, 2002.

17. Российский статистический ежегодник. 2006. - М.: Госкомстат России, 2006.

18. Руденко Г.П., Милосердов В. В. Теория и практика планирования сельского хозяйства. - М.: Колос, 1976.

19. Терновых К.С. Организационно-экономический механизм развития предпринимательства в аграрной сфере. - Воронеж: ВГАУ, 1996.

20. Фирсов И.П., Соловьёв А.М., Трифонова М.Ф. Технология растениеводства. - М.: КолосС, 2005. - 472 с.

21. Шим Д.К., Сигел Д.Т. Методы управления стоимостью и анализа затрат / Пер. с англ. — М.: Филинъ, 1996.

Похожие работы

... и увеличения количества мини- мельниц необходимо дальнейшее изучение технологии получения муки. Поэтому тема дипломной работы посвящена изучению особенности получения муки на мини- мельнице ЗАО «Балаково- мука». 2. Анализ производства муки на ЗАО «Балаково- мука» Закрытое акционерное общество « Балаково- мука», занимается производством муки высшего и первого сортов. Предприятие находится в ...

... конкуренция со стороны местных поставщиков. 4. Результаты анализа товарного ассортимента предприятия В соответствии с уставом предприятия основным видом хозяйственной деятельности УП "Агрокомбинат "Ждановичи" является производство и реализация овощей закрытого молока и мяса. Основными направлениями производственной специализации хозяйства являются: - производство овощей закрытого грунта; ...

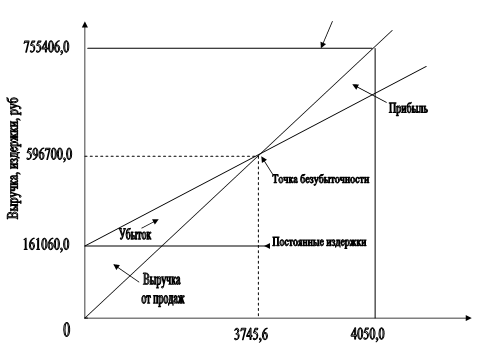

... в критической точке в денежном выражении = Объем производства в критической точке * Отпускная цена = 11606,0 * 185 = =2147110руб. Выводы По проекту организации и повышения эффективности производства зерна пшеницы в СПК «Серьгинский» можно сделать следующие выводы: 1. Хозяйство имеет все потенциальные возможности природно-климатических и почвенных условий для увеличения производства зерна ...

... до начала планируемого года. Точность и реалистичность плана во многом зависит от последовательности разработки отдельных его разделов (частных планов). 2 Анализ выполнения тактического плана на предприятии Урлютюбской ГСС 2.1 Характеристика предприятия Урлютюбская ГСС организована в 1992 гогду. Свидетельство о регистрации в органах юстиции №1108–1945 Ф-Л, дата регистрации 06.09 2000 ...

0 комментариев