Навигация

Налоговая политика России на современном этапе

39089

знаков

0

таблиц

2

изображения

3. Налоговая политика России на современном этапе

Переход российской экономики на рыночные основы предполагал формирование принципиально иной, нежели это было в условиях административно - командной системы, налоговой политики. Это, однако, отнюдь не означало необходимости механического заимствования ее западных моделей, эффективных только в условиях развитого рынка.

С формальной точки зрения задача представлялась достаточно сложной, но ясной, а именно перейти от централизованной планируемой экономики (крупное, узкоспециализируемое производство) к экономике рыночного типа. Основные методы этого перехода: разгосударствление и разукрупнение предприятий с включением механизмов конкуренции.

Создавать налоговую систему страны пришлось практически заново, при отсутствии достаточного отечественного опыта. Необходимо было сформировать современный механизм исчисления и уплаты налогов. Достижения были существенны, но и недостатков было много.

Теоретическая база и значительный практический опыт стран Запада в области построения и использования налоговых систем были переосмыслены и адаптированы к нашим условиям. Причем с учетом, как сегодняшнего уровня развития экономики, так и тех задач, которые предстоит решать, и в немалой степени с помощью налоговой политики.

И если до недавнего времени считалось, что высокий уровень налогов и степень прогрессивности налоговых шкал соответствуют, как правило, высоким уровням развития экономики и социальной защищенности населения, то сейчас общей тенденцией в области налогообложения в стране является снижение фактического налогового бремени на прибыль предприятий и доходы физических лиц.

Рассмотрим налоговую политику в двух аспектах: с точки зрения, во-первых, ее действительного единства и последовательности при реализации целей экономической политики в широком смысле, наличия в ней взаимодополняющих рычагов и инструментов, а во-вторых, действенности рычагов и инструментов реализации налоговой политики в нынешних конкретно-экономических условиях.

Особенностью современной российской налоговой системы является то, что при ее формировании ставилась в первую очередь фискальная задача. Преобладание фискальной направленности в налогообложении обусловлено тем, что создание налоговой системы РФ и первые этапы ее развития проходили в условиях системного экономического кризиса, и главной задачей выдвигалось максимально возможное наполнение бюджета страны. Постепенное преодоление кризисных явлений в экономике изменило подходы к организации налоговой системы и налогообложения. Важной задачей становится практическая реализация объективно присущей налогам регулирующей функции, полноценное использование налогов как инструмента экономического регулирования.

На новую качественную ступень налоговая система России поднялась с введением первой части Налогового кодекса РФ (далее НК РФ) и принятием первых глав второй его части. Современный этап налоговой реформы характеризуется дальнейшим совершенствованием налогового законодательства, продолжением работы над новыми главами Налогового кодекса РФ. Но главное - активизируется налоговое администрирование, заработали юридические службы налоговых органов, что позволило повысить эффективность борьбы с незаконным уклонением от уплаты налогов. Наконец, ведется серьезная работа с налогоплательщиками - как организациями, так и физическими лицами, по повышению их налоговой культуры, ответственности перед обществом.

Сформированная в настоящее время налоговая система Российской Федерации в целом создали принципиальную возможность для выработки единой политики и построения устойчивой доходной базы бюджета.

Она позволяет потенциально "развести" стимулирующую и фискальную функции налогообложения по различным элементам налоговой системы, сконцентрировав нагрузку по формированию доходной базы бюджета на косвенном обложении, а стимулирующую - на прямом. Налоговая политика государства должна способствовать не только реализации фискальных задач, но и формированию сознательного отношения налогоплательщика к его обязанности уплачивать законодательно установленные налоги. Неукоснительно должен соблюдаться принцип "Ни на кого не может быть возложена обязанность уплачивать платежи, обладающие признаками налога и сбора, но не установленные Налоговым кодексом РФ"[6].

С 2005 г. отменён налог на рекламу, сбор за использование наименований "Россия", "Российская Федерация" и образованных на их основе слов и словосочетаний", налог на операции с ценными бумагами (вместо данного налога взимается государственная пошлина). Многолетняя работа над главой НК РФ "Государственная пошлина" успешно завершена.

С 2006 г. введен новый порядок исчисления и взимания земельного налога. Существенные изменения произошли в налоге на имущества физических лиц и налоге с имущества переходящего в порядке наследования или дарения.

Вместе с тем, при наличии ряда положительных моментов (уменьшение числа налогов, снижение налоговой нагрузки, снижение ставки налога на добавленную стоимость (НДС), плоская шкала налога на доходы физических лиц, снижение ставки единого социального налога (ЕСН) с 2005 г., повышение эффективности налогового администрирования) налоговая реформа далека от завершения. Много "минусов" в первой части НК РФ и принятых главах второй его части. Не решен ряд принципиальных проблем налоговой реформы. К их числу относятся:

- непродуманность концепции реформы;

- ежегодные многочисленные поправки к НК РФ, носящие принципиальный характер. Некоторые главы НК РФ ("Акцизы", "Единый сельскохозяйственный налог") переписаны заново. Но главу об акцизах вновь придется переделывать. Необходимо "распутать" запутанную систему налогообложения нефтепродуктов; пересмотреть систему налогообложения акцизами табачных изделий, из-за которой бюджет необоснованно теряет миллиарды рублей;

- отсутствие стабильности налоговой системы. Отдельные главы НК РФ принимались и продолжают приниматься без достаточных обоснований, нередко - "с листа".

Мнение о необходимости резкого увеличения нагрузки на сырьевой сектор - ошибочно. Важнее не изъять больше налогов, а сохранить эту отрасль. От нее сегодня зависит развитие экономики. Надо отдавать себе отчет в том, что для развития этой отрасли нужны огромные капитальные вложения. Необходимо существенно снизить ныне действующие ставки НДПИ (налог на добычу полезных ископаемых). [7]

18 мая 2006 г. Правительство РФ, на своём заседании, одобрило основные направления налоговой политики на 2007—2009 годы. С 2007-го будет осуществлен переход от "разрешительного к заявительному порядку возмещения НДС, уплаченного экспортерами". К вопросу о дальнейшем снижении НДС правительство решило вновь вернуться только после 2009 года, когда будут проанализированы изменения в налоговой сфере 2006—2007 годов. Одновременно кабинет продолжит реформировать и систему акцизного налогообложения.

Прогнозные расчеты динамики населения, выполненные Росстатом на 2006-2025 годы, показывают, что уже за первое десятилетие численность трудоспособного населения сократится более чем на 10%. Исходя из ожидаемой перспективы формирование налоговой политики следует ориентировать на проведение трудосберегающей, трудовысвобождающей политики, призванной обеспечивать экономический рост на интенсивной основе по трудовым ресурсам.

Налоговая реформа 2000-2005 гг. способствовала снижению (примерно на четверть) уровня налогового бремени при одновременном сужении регулирующего потенциала налогов (в форме сокращения льгот по налогам). Налоговая нагрузка на труд как на фактор производства снизилась еще в большей мере: номинально с более чем 52% до 39%. В таком случае у хозяйствующих субъектов минимизируются стимулы к научно-техническому прогрессу и проведению трудовысвобождающей политики.

Снижая уровень налогового бремени на экономику, государство способствует увеличению собственных средств хозяйствующих субъектов, ожидая от последних наращивания инвестиционной активности в условиях отмены инвестиционной льготы по налогу на прибыль, существовавшей до 2002 г. (до введения главы 25 Налогового кодекса РФ). Однако, инвестиционная активность хозяйствующих субъектов, измеряемая долей собственных средств в объеме инвестиций в собственный капитал, снизившаяся в 2002 г. до 45% (49,4% в 2001 г.) растет медленно: 45,2% в 2003 г., 46,8% в 2004 г. и 47,2% в I первом полугодии 2005 г. (48,6% в I полугодии 2004 г.).

Таким образом, нынешняя налоговая политика России сформировалась не на основе налоговой доктрины, выработанной обеими ветвями государственной власти, а в результате компромиссных решений. Было бы логичным в этой связи дать возможность утрястись сложившейся системе налогообложения в течение одного - двух лет и провести комплексный анализ ее эффективности в системе общественного воспроизводства - воспроизводства общественного продукта и воспроизводства человека, человеческих ресурсов.

По результатам комплексного анализа необходимо будет дать оценку влияния налоговой политики на развитие малого предпринимательства, на налогообложение труда и капитала, на инвестиционную активность, в том числе в особых экономических зонах и в несырьевых отраслях промышленности и, наконец, на масштабы ненаблюдаемой (теневой) экономики и скрытой оплаты труда (в структуре ВВП ее доля, по данным Росстата, ежегодно увеличивалась и достигла 11,7% в 2004 г. по сравнению с 11,1% в 2000 г.).

Президент В.В. Путин еще в начале 2004 года отмечал: "Прежде всего надо решить вопрос о снижении единого социального налога, упростить налоговое администрирование, навести порядок в имущественных налогах, в вопросах налогообложения сверхдоходов экспортеров сырья при высоких мировых ценах. После того, как мы добьемся снижения совокупного налогового бремени, наша налоговая система должна приобрести долгожданную стабильность"[8].

Сегодня известно о двух инициативах по дальнейшему совершенствованию российской системы налогообложения: одна связана со снижением ставки НДС с 18% до 13% с 2007 года (Председатель Правительства РФ М. Фрадков), а другая - с заменой НДС налогом с продаж с 2009 года (А. Дворкович, руководитель Экспертного управления Президента РФ).

По поводу первой инициативы можно сказать, что предыдущее снижение ставки с 20% до 18% выразилось в трансформацию сэкономленной суммы НДС в прибыль предприятия, благодаря чему поступления по налогу на прибыль в бюджетную систему возросли в большей мере, чем ожидалось по итогам 2004 г. [9]

Решение новых задач, стоящих перед налоговой системой России, отличается необходимостью глубоких разработок в области теории налогов, правовых отношений и организационно-практических аспектов деятельности налоговых органов. Развитие хозяйственных, международных экономических связей, вопросы вступления в различные международные организации и сообщества ставят перед Россией и задачу конкурентоспособности отечественной налоговой системы.

Заключение

В результате проведённого исследования по теме: «Налоговая политика России на современном этапе» можно сделать ряд выводов:

1. В современном мире выделяют две основные модели налоговой политики: либеральную и социально-ориентированную. Критериальным признаком их разграничения служит уровень налогового бремени экономики, определяемый долей налоговых доходов в структуре ВВП. Либеральная (англо-саксонская) модель налоговой политики характеризуется относительно низким уровнем налогового бремени экономики, определяемом бременем государства, стоимостью реализаций, взятых на себя (перед обществом) функций. Власти ограничивают свое участие и вмешательство в сфере экономики, а финансирование социальной политики осуществляется в значительной мере бизнесом и (или) за счет средств граждан (США, Япония, Ирландия, Великобритания).

Социально-ориентированная модель налоговой политики характеризуется высоким уровнем налогового бремени экономики, благодаря которому в бюджетной системе государства аккумулируются от 40% до 55% ВВП. Это Швеция, Дания, Германия, Италия и ряд других европейских стран. В таких странах на финансирование социальной политики (образование, здравоохранение, культура и искусство, физическая культура и спорт, социальное обеспечение) расходуется две трети и более консолидированного бюджета: Швеция - 65,8%, Дания - 75,5%, Германия - 72,5%, Италия - 73,4% (2000 г.).

2. Налоговая политика представляет собой взаимосвязанную совокупность правовых и организационных основ и мероприятий в сфере налоговых отношений, обеспечивающих, во-первых, формирование финансовых ресурсов, необходимых государству для выполнения взятых на себя функций, и оказывающих, во-вторых, регулирующее воздействие на процессы социально-экономического развития страны.

Налоговые льготы, объекты и ставки налогов служат проявлением налоговой политики. Налоговая политика является частью финансовой политики. Это также правовые нормы осуществления налоговой техники при регулировании, планировании и контроле государственных доходов.

3. Налоговая политика (управление налоговой системой) осуществляется с помощью определенных мероприятий (управленческих решений) в области налогов. Эти решения определяются направлениями (целями) налоговой политики и могут занимать широкий диапазон: от косметических, корректировочных, текущих до реформаторских с существенными изменениями налоговой системы и заметными социально-экономическими последствиями.

4. Налоговая политика и налоговый механизм определяют роль налогов в обществе. Эта роль постоянно меняется в зависимости от изменения деятельности государства.

В основе налоговой политики и налогового механизма обычно заложена господствующая концепция. Правильность концепции проверяется практикой. Если налоговая теория не пользуется популярностью и приносит отрицательные результаты при ее реализации, то ее заменяют новой.

5. Сформулируем важнейшие задачи налоговой политики России на современном этапе:

- обеспечение достаточных поступлений в бюджет для финансирования неотложных социальных программ;

- резкий структурный сдвиг экономических пропорций в пользу тех производств, которые работают непосредственно на удовлетворение потребностей населения;

- создание наиболее благоприятных условий для стимулирования деловой активности.

Список литературы

1. Налоговый Кодекс РФ.

2. Грязнова А.Г. Заседания Круглого стола по налоговой тематике в Финансовой Академии при Правительстве РФ // Законодательство и экономика. –2005. -№ 1.

3. Дадашев А.З., д.э.н. профессор. Налоговая политика государства: цели, структура и перспективы. // http://www.roslegprom.ru/

4. Елькин С. Е. Налоговые правоотношения: вопросы применения и защиты права.// Налоговые споры: теория и практика" – 2004. – №6.

5. Интервью с В.В. Гусевым, первым заместителем Министра РФ по налогам и сборам, главным государственным советником налоговой службы // "Российский налоговый курьер". – 2004. - № 16.

6. Караваева И. В. Совершенствование налоговой политики России с учетом канадского опыта // Все для бухгалтера. – 2003. - № 4 .

7. Кучеров И.И. Государственная налоговая политика: цели и методы осуществления//Финансовое право. – 2005. - №4.

8. Налоги и налоговое право. Учебное пособие / под ред. А.В. Брызгалина. - М., 1997. - 600 с.

9. Налоговое право России: Учебник / Под ред. И. И. Кучерова. – М. Юр Инфо Р, 2000.

10. Окунева Л. Налоги и налогообложение в России. - М.: Финстатинформ, 1996.

11. Постатейный комментарий. Налоговый кодекс РФ, часть первая / Под. ред. проф. В.И. Слома. - М., 1999. – 567с.

12. Путин В. В. Выступление на встрече с доверенными лицами и руководителями предвыборных штабов в МГУ 12.02.04 // "Российская газета", 13.02.04.

13. Пушкарев В. М. Либеральный поворот налоговой политики В России // Финансы. – 2004г. - № 1.

14. Титов А.С. Понятие, сущность и основные направления развития налоговой политики Российской Федерации// Финансовое право. – 2005. - №5.

15. Шаталов С.Д. Налоговая политика РФ в 2005 - 2010 гг. / Развитие налоговой системы Российской Федерации: опыт, проблемы, перспективы // Бухгалтерский учет в бюджетных и некоммерческих организациях". - 2004. -№ 24.

16. Юткина Т. Ф. Налоги и налогообложение. - М.: Инфра-М, 1999. – 429с.

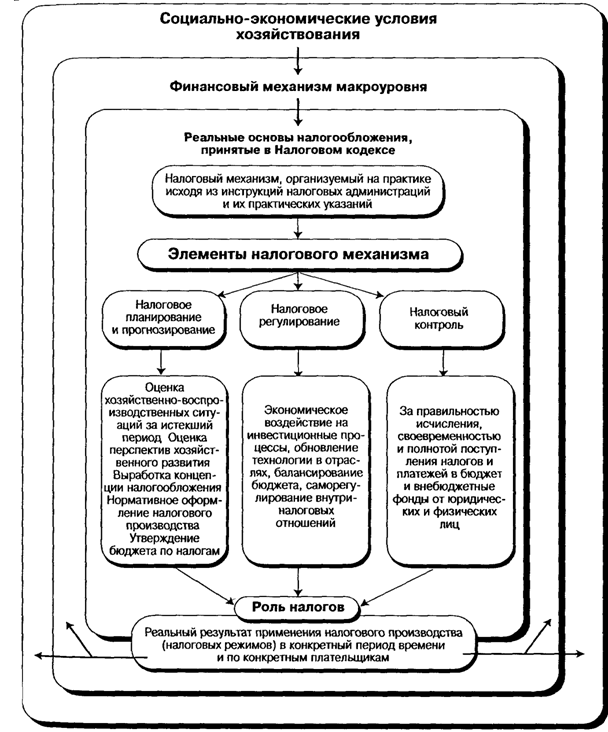

Приложение 1

Рис. 1. Причинно-следственные зависимости базисных и надстроечных элементов, определяющих общественное развитие

|

Приложение 2

Рис. 2. Функциональные основы налогового механизма

[1] Юткина Т. Ф. Налоги и налогообложение. - М.: Инфра-М., 1999. – С. 128.

[2] Юткина Т. Ф. Указ. соч. – С. 36.

[3] Юткина Т. Ф. Указ. соч. – С. 141

[4] Основы налогового права. Учебно-методическое пособие. Под ред. С. Пепеляева. - М.: Инвест Фонд, 1995. - С.95-104.

[5] Налоги и налоговое право. Учебное пособие / под ред. А.В. Брызгалина. - М.-1997.- С. 123.

[6] Шаталов С.Д. Налоговая политика РФ в 2005 - 2010 гг. / Развитие налоговой системы Российской Федерации: опыт, проблемы, перспективы // Бухгалтерский учет в бюджетных и некоммерческих организациях", N 4, декабрь 2004 г. с. 12.

[7] Грязнова А.Г. Заседания Круглого стола по налоговой тематике в Финансовой Академии при Правительстве РФ // Законодательство и экономика, N 1, январь 2005 г. – С. 22-29.

[8] Выступление на встрече с доверенными лицами и руководителями предвыборных штабов в МГУ 12.02.04 - "Российская газета", 13.02.04.

[9]Дадашев А.З., д.э.н. профессор. II Всероссийский налоговый форум, мнение эксперта: Налоговая политика государства: цели, структура и перспективы. // http://www.roslegprom.ru/

Похожие работы

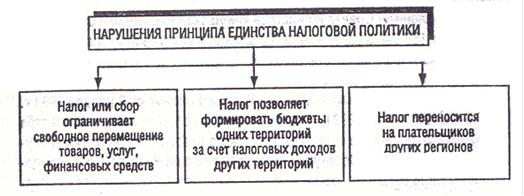

... государство стремится использовать ее в целях определенной финансовой политики. В связи с этим она становится относительно самостоятельным направлением - налоговой политикой, закрепляемой в соответствующих нормативных правовых актах. Согласно ст. 8 Конституции РФ "в Российской Федерации гарантируется единство экономического пространства, свободное перемещение товаров, услуг и финансовых средств ...

... опубликованию. Ведомственные нормативные акты (инструкции, приказы, письма, разъяснения и т.п.), издаваемые во исполнение решений высших органов государственной власти и управления страны либо по их поручению, подлежат обязательной регистрации в Министерстве юстиции Российской Федерации. После того они должны быть официально опубликованы в газете «Российские вести». Налоговая политика ...

... , стимулирование развития приоритетных сфер деятельности и структурных сдвигов . Формирования налоговой политики должно строиться на соблюдении следующих принципов: - стабильности налоговой системы; - одинакового налогообложения производителей независимо от отраслевой принадлежности предприятия (фирмы) и формы собственности; - равенства налогового бремени для различных ...

... как из теории оптимального налогообложения, так и из анализа налоговой реформы. 1. 3. Стратегические цели и тактические задачи налоговой политики. Сложившиеся в государстве те или иные закономерности налоговых отношений отражают тактику и стратегию налоговой политики, являющейся составной частью финансовой политики. Содержание и цели налоговой политики обусловлены социально-экономическим ...

0 комментариев