Навигация

Механизм функционирования налоговой политики

39089

знаков

0

таблиц

2

изображения

2. Механизм функционирования налоговой политики

На практике налоговая политика осуществляется через налоговый механизм, который представляет собой совокупность организационно-правовых форм и методов управления налогообложением, включая широкий арсенал различного рода надстроечных инструментов (налоговых ставок, налоговых льгот, способов обложения и др.).

Государство придает этому механизму юридическую форму посредством налогового законодательства.

Во-первых, налоговый механизм — это область налоговой теории, трактующей это понятие в качестве организационно-экономической категории, а, следовательно, как объективно необходимый процесс управления перераспределительными отношениями, складывающимися при обобществлении части созданного в производстве национального дохода. Всю сферу отношений, складывающихся в этом процессе, можно разграничить на три подсистемы: налоговое планирование, налоговое регулирование и налоговый контроль.

Внутреннюю структуру налогового механизма можно выразить схемой (см. Приложение 2).[3] Теоретическое определение специфики этих подсистем подчиняется фундаментальным положениям экономической теории, ибо все они являются слагаемыми воспроизводственных отношений, развивающихся на фундаменте реального экономического базиса.

Однако, во-вторых, практика привносит свои коррективы в концептуально определяемые сферы налогового планирования, регулирования и контроля. Поэтому налоговый механизм должен рассматриваться и в качестве свода конкретных налоговых действий, т. е. в узком смысле этого слова. Это реальное налоговое производство. С таких позиций налоговый механизм выступает как экономический рычаг субъективного (императивного) регламентирования системы налоговых отношений. Подчиненность таких действий закону исключает субъективизм в регулировании налоговых отношений.

Все названные подсистемы (элементы) налогового механизма разграничены условно, поскольку на практике они нередко пересекаются, а налоговое регулирование и контроль выступают вовсе органичным целым, ибо они есть проявления регулирующей налоговой функции. В процессе текущего налогового регулирования применяются как поощрительные методы в виде системы налоговых льгот, так и санкционные методы в виде начисления штрафов, обращения сумм недоимки на имущество налогоплательщика или его дебиторов, процедур банкротства и т. д.

Все эти действия раскрывают регулирующее назначение налогообложения в целом. Элементы налогового механизма являются в то же время относительно самостоятельными комплексами налоговых действий, и каждый из них подчиняется своим правилам организации, оценки и обобщения. В рамках каждого из элементов налогового механизма применяются только ему свойственные приемы или техника налоговых действий. Различия методов налогового планирования, регулирования и контроля позволяют исследовать эти области как относительно самостоятельные, установить, присущие им закономерности. На этой основе вырабатываются направления совершенствования налогового механизма как системы.

Более того, все три элемента налогового механизма — области, суть которых предопределена не только налоговой наукой и практикой. Так, налоговое планирование осуществляется исходя из рекомендаций общей теории и практики планирования, маркетинга и других наук. Тем же правилам подчиняются налоговое регулирование и контроль. Большое значение для них имеют рекомендации, выработанные общей теорией управления и права.

Налоговый механизм, рассматриваемый через призму реальной практики, различен в конкретном пространстве и во времени. Так, неоднозначны налоговые действия на разных уровнях власти и управления, а также существенны различия и во временном отношений. Налоговый механизм как свод практических налоговых действий есть совокупность условий и правил реализации на практике положений налоговых законов.

Поэтому так важно при каждом практическом действий придерживаться буквы закона с тем, чтобы не нарушать основного принципиального требования налоговой теории — субъективное и объективное начала процесса налогообложения представляют собой единое целое. Иными словами, любое налоговое действие, не базирующееся на объективной основе, выступает как субъективистское вмешательство в воспроизводственные процессы, что неминуемо ведет к их деформации.

Налоговый механизм, так же как и хозяйственный, соединяет два противоположные начала:

- планирование, т.е. волевое регулирование экономики центральной властью учетом объективно действующих экономических законов путем сбалансирования развития всех отраслей и регионов народного хозяйства, координации экономических процессов в соответствии с целевой направленностью развития общественного производства;

- стихийно-рыночная конкуренция, где свободно на основе прямых и обратных связей взаимодействуют производители и потребители. Вследствие обособленности производителей и противоречивости их интересов неизбежно возникают разрушительные явления. Таким образом, рыночные отношения приводят, с одной стороны, к развитию производства отдельных субъектов в условиях жесткой конкуренции, а с другой, - к разрыву хозяйственных связей между обособившимися предприятиями в результате несовпадения производственной массы товара и его сбытом.

Отсюда вытекает необходимость государственного регулирования рыночных отношений для предотвращения сбоев в производстве и кризисных тенденций рынка. Таким регулятором в настоящее время стал налоговый механизм, который признан во всех странах.

Эффективность использования налогового механизма зависит от того, насколько государство учитывает внутреннюю сущность налогов и их противоречивость. В налоговой политике проявляется относительная самостоятельность государства. Изменяя налоговую политику, манипулируя налоговым механизмом, государство получает возможность стимулировать экономическое развитие или сдерживать его.

В плане изучения взаимодействия государства и налоговой политики необходимо обозначить одну из характеристик государственной налоговой политики, которая была особенно сильна в советский период и в видоизмененном виде сохраняется и в настоящий момент - это этатизм.

Характерными признаками этатизма являются: во-первых, приоритет интересов государства; во-вторых, приоритет обязанностей субъектов перед их правами; в-третьих, налоговый произвол государства. Налоговый произвол государства с неизбежностью следует из монополии государства на правовое регулирование отношений в области финансов[4].

В то же время, государство не может абсолютно произвольно и неограниченно вторгаться в налоговую сферу, поскольку налогообложение обусловлено объективно существующими экономическими возможностями, общественными взглядами, политической обстановкой и другими факторами.

Именно поэтому налоги можно рассматривать не только как способ содержания государства, но и как способ его контроля, как неотъемлемый элемент демократии. В идеале налоги должны стать средством для ограничения произвола государства от неоправданного изъятия имущества собственников.

Однако в ряде случаев государство допускает так называемый налоговый произвол, который означает нарушение государством им же установленных принципов и правил налогообложения. Нарушение государством «правил игры» оправдывается тем, что государство обладает фискальным суверенитетом и может проявляться в осуществлении государством налоговой политики, прямо противоречащей соответствующим нормативным актам.

Защитой прав налогоплательщиков в этой ситуации могут служить абсолютное соблюдение режима законности, основным содержанием которого является верховенство закона и полная независимость отправления правосудия. Другой гарантией против налогового произвола следует считать упрочение статуса налогоплательщика.

Внутреннее содержание налогового механизма составляют органи-зационно-экономические и правовые отношения, складывающиеся при формировании доходов бюджета, перераспределении налоговых сумм между территориями. Основу этих отношений формирует налоговое право наряду с другими отраслями права.

Определив цели и задачи налоговой политики, государство выбирает методы и инструменты ее осуществления. Использование того или иного метода зависит от конкретной обстановки, а также традиции. Как правило, государство применяет комплексный подход.

Обычно цели и задачи налоговой политики определяются в зависимости от конкретной экономической конъюнктуры. Основы налоговой политики закладываются на каждый финансовый год через принятие государственного бюджета. Проведение же самой налоговой политики оформляется путем принятия соответствующих нормативных актов: Федеральных законов, Указов Президента России, Постановлений Правительства России и иных подзаконных актов. [5]

Похожие работы

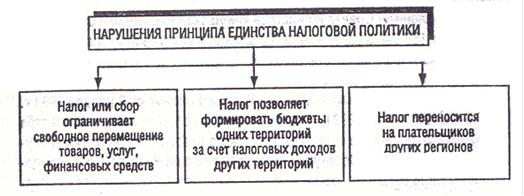

... государство стремится использовать ее в целях определенной финансовой политики. В связи с этим она становится относительно самостоятельным направлением - налоговой политикой, закрепляемой в соответствующих нормативных правовых актах. Согласно ст. 8 Конституции РФ "в Российской Федерации гарантируется единство экономического пространства, свободное перемещение товаров, услуг и финансовых средств ...

... опубликованию. Ведомственные нормативные акты (инструкции, приказы, письма, разъяснения и т.п.), издаваемые во исполнение решений высших органов государственной власти и управления страны либо по их поручению, подлежат обязательной регистрации в Министерстве юстиции Российской Федерации. После того они должны быть официально опубликованы в газете «Российские вести». Налоговая политика ...

... , стимулирование развития приоритетных сфер деятельности и структурных сдвигов . Формирования налоговой политики должно строиться на соблюдении следующих принципов: - стабильности налоговой системы; - одинакового налогообложения производителей независимо от отраслевой принадлежности предприятия (фирмы) и формы собственности; - равенства налогового бремени для различных ...

... как из теории оптимального налогообложения, так и из анализа налоговой реформы. 1. 3. Стратегические цели и тактические задачи налоговой политики. Сложившиеся в государстве те или иные закономерности налоговых отношений отражают тактику и стратегию налоговой политики, являющейся составной частью финансовой политики. Содержание и цели налоговой политики обусловлены социально-экономическим ...

0 комментариев