Навигация

Руб. х 20 мес. = 10 000 руб

198524

знака

18

таблиц

7

изображений

500 руб. х 20 мес. = 10 000 руб.

Исходя из срока полезного использования, компьютер необходимо амортизировать еще 20 месяцев (40-20). Начиная с ноября 2006 года новая ежемесячная сумма амортизации будет равна:

(20 000 руб. - 10 000 руб. + 2640 руб. - 440 руб): 20 мес. = 610 руб.

Далее с целью прекращения начисления амортизации уточняется состав основных средств, находящихся на консервации более 3 месяцев. По ним прекращается начисление амортизационных отчислений на время установленного срока консервации (не менее трех месяцев) начиная с 1-го числа следующего месяца. Начиная с 1-го числа месяца, следующего за месяцем, в котором произошла расконсервация основного средства, амортизация начисляется.

В соответствии с распоряжением руководителя на консервацию сроком 3 месяца (с октября по декабрь 2006 года) было переведено оборудование с законченным циклом производства. Данное оборудование относится к третьей амортизационной группе, срок его полезного использования установлен в количестве 50 месяцев. Объект был введен в эксплуатацию в июне 2004 г., амортизацию на него стали начислять с июля 2004 года. К моменту консервации оборудование было в эксплуатации 27 месяцев. В октябре, ноябре и декабре амортизация по оборудованию. Начиная с января 2007 года, амортизация оборудования будет начисляться в прежнем порядке в течение оставшихся 23 месяцев срока полезного использования (50 - 27 мес).

Далее в работе необходимо рассмотреть порядок изменения амортизации при переоценке объектов основных средств. Поскольку учетной политикой компании установлено, что данная организация не производит переоценку находящихся на ее балансе основных производственных фондов, рассмотрим данный вопрос на примере.

При проведении переоценки помимо первоначальной стоимости объекта необходимо пересчитать еще и его амортизацию. Для этого нужно рассчитать специальный коэффициент. Делают это следующим образом:

К = ОСр /ОСп, (3)

где ОСр - рыночная стоимость основного средства, которую определили в результате переоценки

ОСп - первоначальная стоимость основного средств до переоценки

Затем этот коэффициент надо умножить на сумму амортизации, которая была начислена по основному средству до переоценки. Полученная величина и будет считаться амортизацией по переоцененному объекту.

Рассмотрим вышесказанное на примере. Допустим, в декабре 2006 года ООО "ТехПромСервис" провело переоценку объекта основных средств, первоначальная стоимость которого равна 32000 руб., а сумма начисленной амортизации - 6400 руб. Организация оценила данный объект в 28000 руб. Чтобы пересчитать амортизацию, определяется коэффициент:

28 000 руб.: 32 000 руб. = 0,875.

Скорректированная сумма амортизации будет равна:

6400 руб. х 0,875 = 5600 руб.

Сводный учет начисленных амортизационных отчислений на изучаемом предприятии осуществляется в Ведомости начисления амортизации основных средств (табл.3). Ведомость составляется ежемесячно по группам основных средств.

Таблица 3

Ведомость начисления амортизации за декабрь 2006 года

| Виды основных средств | Амортизацион-ная группа | Месячная норма амортизации | Первоначальная стоимость объекта на 01.12.2006 г. | Сумма амортизации | Относится в дебет счета |

| Административное здание | 9 | 0.30 | 859600 | 2579 | 26 |

| Здания |

|

| 2541214 | 6353 |

|

| Теплица | 4 | 1.33 | 215360 | 2864 | 25 |

| Производственная площадка | 10 | 0.27 | 145000 | 392 | 25 |

| Сооружения |

|

| 1848315 | 11084 |

|

| Станок сверлильный | 5 | 1.04 | 135000 | 1404 | 20 |

| Компьютер | 3 | 4.76 | 48000 | 1904 | 26 |

| Котел отопительный | 5 | 1.56 | 540000 | 7020 | 23 |

| Компьютер | 3 | 2.08 | 36000 | 749 | 26 |

| Станок сварочный | 1 | 4.17 | 54265 | 2263 | 20 |

| Приспособление для сварки | 2 | 3.33 | 412365 | 13732 | 20 |

| Котел энерготехнологический | 5 | 1.00 | 50120 | 501 | 20 |

| Кран стационарный | 7 | 0.50 | 152000 | 760 | 20 |

| Итого по машинам и оборудованию |

|

| 7135589 | 119316 |

|

| Микроавтобус Toyota | 4 | 0.695 | 1000000 | 6950 | 25 |

| Автомашина Нива | 3 | 2.50 | 350000 | 8750 | 26 |

| Итого по транспортным средствам |

|

| 9387812 | 112654 |

|

| Шкаф несгораемый | 8 | 0.38 | .30000 | 260 | 26 |

| Производственный и хозяйственный инвентарь |

|

| 209934 | 1784 |

|

| 2 | 2.56 | 24000 | 1334 | 20 | |

| Всего по прочим видам основных средств |

|

| 1521412 | 13541 |

|

| Всего |

|

| 22644276 | 264732 |

|

Всего по ведомости относится в дебет счетов:

Д 20 - 181552

Д 23 - 31224

Д 25 - 27941

Д 26 - 24015

Для обобщения информации об амортизации, накопленной за время эксплуатации объектов основных средств предназначен счет 02 "Амортизация основных средств". Это регулирующий счет, так как он уточняет стоимостную характеристику объектов бухгалтерского учета, отражаемых на основных счетах (основных средств), и не имеет самостоятельного значения, а является только их дополнением. Счет 02 "Амортизация основных средств" относятся к числу пассивных счетов.

Учет амортизации основных средств ведется методом ее накопления. По дебету отражают сумму амортизации по выбывшим основным средствам. По кредиту счета ежемесячно отражают начисленные суммы амортизации.

Кредитовое сальдо счета 02 отражает:

во-первых, сумму начисленной амортизации по поступившим и действующим основным средствам;

во-вторых, сумму возмещенной (накопленной) стоимости основных средств с момента вступления их в эксплуатацию до отчетного периода или до полного выбытия.

Рассмотрим порядок отражения на счетах бухгалтерского учета операций, связанных с начислением амортизационных отчислений по объектам основных средств.

Ежемесячно начисленную сумму амортизации относят на затраты производства. Для этого данные Ведомости начисления амортизации переносятся в журнал - ордер № 10 (табл.4).

Таблица 4

Выписка из журнала - ордера № 10 за декабрь 2006 г.

| № п/п | Наименование операции | Основание записи | С кредита счета 02 | В дебет счетов | |||

| 20 | 23 | 25 | 26 | ||||

| 1 | Начислена амортизация за декабрь 2006 г. | Ведомость начисления амортизации основных средств за декабрь 2006 г. | 181552 31224 27941 24015 | 181552 | 31224 | 27941 | 24015 |

|

| Итого |

| 264732 | 181552 | 31224 | 27941 | 24015 |

В соответствии с Журналом регистрации хозяйственных операций (табл.5), за декабрь 2006 были оформлены следующие проводки:

Дебет 20 "Основное производство", Кредит 02 "Амортизация основных средств" - 181552 руб. - начислена амортизация по объектам основных средств основного производства.

Дебет 23 "Вспомогательное производство", Кредит 02 "Амортизация основных средств" - 31224 руб. - начислена амортизация по объектам основных средств вспомогательного производства.

Дебет 25 "Общецеховые расходы", Кредит 02 "Амортизация основных средств" - 27941 руб. - начислена амортизация по объектам основных средств общецехового назначения.

Дебет 26 "Общехозяйственные расходы", Кредит 02 "Амортизация основных средств" - 24015 руб. - начислена амортизация по объектам основных средств общехозяйственного назначения.

В конце каждого месяца обороты по кредиту счета 02 в корреспонденции с дебетом счетов 20, 23, 25 и 26 переносятся из журнала - ордера № 10 в Главную Книгу.

Рассмотрим на примере, как отражаются на счетах синтетического учета результаты корректировки амортизации при переоценке объектов основных средств. Так, в примере, приведенном ранее, объект основных средств был уценен с 32000 руб. до 28000 руб., соответственно, сумма амортизации уценилась с 6400 до 5600 руб.

На счетах бухгалтерского учета данные операции должны быть оформлены следующими записями:

1. Дебет 84 субсчет "Переоценка основных средств" Кредит 01 - 4000 руб. (32 000 - 28 000) - списана на непокрытый убыток сумма уценки объекта основных средств;

2. Дебет 02 Кредит 84 субсчет "Переоценка основных средств" - 800 руб. (6400 - 5600) - списана на нераспределенную прибыль сумма уценки объекта основных средств.

Таблица 5

Выписка из журнала регистрации хозяйственных операций ООО "ТехПромСервис" за ноябрь-декабрь 2006 г.

| Дата | Содержание хозяйственной операции | Основание хозяйственных операций | Корр. счетов | Сумма | Регистры учета | ||||

| дебет | кредит | Синтетического | Аналитического | ||||||

| 12.11 | Начислена задолженность покупателю за проданный автомобиль | Договор купли - продажи | 62 | 91 | 102000 | Журнал - ордер № 13 | Ведомость учета поступления и выбытия ОС | ||

| 12.11 | НДС по проданному автомобилю | Счет - фактура № 1765 | 91 | 76 | 15559,3 | Журнал - ордер № 13 | Книга продаж | ||

| 12.11 | Списана балансовая стоимость реализованного автомобиля | Акт выбытия № 78 | 015-2 | 01-1 | 65000 | Журнал - ордер № 13 | Оборотная ведомость по субсчету 015 | ||

| 12.11 | Списана начисленная амортизация по проданному автомобилю | Расчет бухгалтерии | 02 | 01-2 | 21044 | Журнал - ордер № 13 | Справка - расчет | ||

| 12.11 | Остаточная стоимость проданного автомобиля перенесена на счет прочих доходов и расходов | Расчет бухгалтерии | 91 | 01-2 | 43956 | Журнал - ордер № 13 | Справка - расчет | ||

| 12.11 | Определен финансовый результат от продажи автомобиля | Расчет бухгалтерии | 91 | 99 | 41044 | Журнал - ордер № 15 | Справка - расчет | ||

| 14.11 | Отражена стоимость приобретенного компьютера | Счет ООО "Вымпел" | 08 | 60 | 34576 | Журнал - ордер № 6 | Акт приемки - передачи № 48 | ||

| 14.11 | Отражена сумма НДС | Счет - фактура № 1152 | 19 | 60 | 6224 | Журнал - ордер № 6 | Журнал регистрации полученных счетов - фактур | ||

| дебет | кредит | Синтетического | Аналитического | ||||||

| 14.11 | Отражены транспортные расходы по доставке компьютера | Счет ОАО "Альфа" | 08 | 60 | 1017 | Журнал - ордер № 6 | Акт приемки - передачи № 48 | ||

| 14.11 | Отражена сумма НДС | Счет - фактура № 112 | 19 | 60 | 183 | Журнал - ордер № 6 | Журнал регистрации полученных с/ф | ||

| 14.11 | Отражены расходы по сборке компьютера | ИП Смирнов | 08 | 60 | 1017 | Журнал - ордер № 6 | Акт приемки - передачи № 48 | ||

| 14.11 | Отражена сумма НДС | Счет - фактура № 112 | 19 | 60 | 183 | Журнал - ордер № 6 | Журнал регистрации полученных с/ ф | ||

| 14.11 | Передача компьютера в эксплуатацию | Акт приемки - передачи | 013 | 08 | 36610 | Ведомость учета поступления и выбытия ОС | Акт приемки - передачи № 48 | ||

| 3112 | Начислена амортизация по объектам основных средств основного производства | Расчет бухгалтерии | 20 | 02 | 181552 | Журнал - ордер № 10 | Ведомость начисления амортизации | ||

| 31.12 | Начислена амортизация по объектам основных средств вспомогательного производства | Расчет бухгалтерии | 23 | 02 | 31224 | Журнал - ордер № 10 | Ведомость начисления амортизации | ||

| 31.12 | Начислена амортизация по объектам основных средств общецехового назначения | Расчет бухгалтерии | 25 | 02 | 27941 | Журнал - ордер № 10 | Ведомость начисления амортизации | ||

| 31.12 | Начислена амортизация по объектам основных средств общехозяйственного назначения | Расчет бухгалтерии | 26 | 02 | 24015 | Журнал - ордер № 10 | Ведомость начисления амортизации | ||

Как показало исследование, амортизация основных средств для целей бухгалтерского учета и налогообложения на изучаемом предприятии в соответствии с учетной политикой начисляется линейным методом, исходя из срока полезного использования объектов основных средств, установленного Классификацией основных средств, включаемых в амортизационные группы. Данный факт можно оценить положительно, так как данные бухгалтерского и налогового учета во многом совпадают, а, следовательно, снижается трудоемкость расчетов на данном участке бухгалтерской работы. Кроме того, линейный способ является самым простым по методике расчета. Однако данному предприятию можно порекомендовать провести сравнительный анализ различных методов начисления амортизации, чтобы выбрать способ, позволяющий минимизировать налоговые платежи.

Таблица 6

Расчет амортизации основных средств ООО "ТехПромСервис" за декабрь 2006 года

| Номер дебетуемого счета | Начислено амортизации за ноябрь | Изменения за декабрь | Сумма амортизации за декабрь 2006 г. | |||

| По поступившим основным средствам | По выбывшим и самортизированным основным средствам | |||||

| Стоимость | Сумма износа | Стоимость | Сумма износа | |||

| 20 | 181928 | 135000 | 1404 | 148372 | 1780 | 181552 |

| 23 | 28328 | 540000 | 7020 | 298412 | 4124 | 31224 |

| 25 | 26120 | 1000000 | 6950 | 739148 | 5129 | 27941 |

| 26 | 23035 | 48000 | 1904 | 29149 | 924 | 24015 |

| Итого | 259411 | 1723000 | 17278 | 1215081 | 11957 | 264732 |

В качестве недостатка бухгалтерского учета амортизации основных средств на данном предприятии можно отметить плохую организацию аналитического учета объектов основных средств, по которым приостановлено начисление амортизации - то есть находящихся на консервации сроком более 3 месяцев и в ремонте сроком более 12 месяцев. При начислении амортизации бухгалтеру ежемесячно приходится просматривать приказы руководителя, инвентарные карточки, акты передачи объектов в ремонт и на модернизацию, другие аналогичные документы, что отнимает у данного работника много времени. В связи с этим компании можно порекомендовать разработать форму ведомости учета объектов основных средств, по которым приостановлено начисление амортизации. Примерная форма такой ведомости приведена в табл.7.

Главной проблемой бухгалтерского учета начисленных сумм амортизационных отчислений является большая трудоемкость данных операций. Поскольку изменения в составе основных средств за месяц на предприятии бывают относительно небольшими, можно порекомендовать составлять упрощенный расчет амортизации. Для этого при исчислении за отчетный месяц берется сумма амортизации, начисленная за предыдущий месяц, к ней прибавляется амортизация по прибывшим и вычитается амортизация по выбывшим и полностью самортизированным объектам основных средств в предыдущем месяце.

Далее в работе необходимо изучить особенности налогового учета амортизации основных средств, сравнить различные методы начисления и выбрать способы, позволяющие снизить размеры налога на прибыль и налога на имущество для данного предприятия.

Рассмотрим порядок начисления амортизационных отчислений по различным видам основных средств.

Методы начисления амортизации для исчисления налога на прибыль установлены п.1 ст.259 Налогового кодекса РФ: линейный и нелинейный. Выбранный предприятием метод применяется в отношении объекта амортизируемого имущества и не может быть изменен в течение всего периода начисления амортизации по этому объекту. При этом важно отметить, что в отношении зданий, сооружений, передаточных устройств, входящих в 8 - 10 амортизационные группы, предприятием всегда должен применяться только линейный метод (п.3 ст.259 Налогового кодекса РФ).

Таблица 7

Ведомость учета основных средств, по которым приостановлено начисление амортизации

| Инвен-тарный номер | Наименование | При-чина приостановления начисления амортизации | Период приостановления начисления амортизации | Стои-мость перво-началь-ная (восст-ано-витель-ная) | Сумма износа | Оста-точная стои-мость | Осно-вание | Дата и № | Продление срока | Сокращение срока | ||

| № при-каза, дата | Пери-од | № при-каза, дата | Пери-од | |||||||||

| 01300526 | Оборудование | Ремонт | 09.2004 12.2006 | 145326 | 145326 | - | Распоряжение | № 125 от 01.07.06 | ||||

| 01300213 | Оборудование | Консервация | 10-12.2006 | 256230 | 256230 | - | Распоряжение | № 125 от 21.09.06 | ||||

Линейный метод начисления амортизации для целей налогообложения применялся предприятиями и ранее. Алгоритм его расчета соответствует линейному методу, применяемому в бухгалтерском учете. В данной работе пример начисления амортизации линейным методом уже приводился.

В целях налогообложения амортизацию можно рассчитывать также нелинейным методом. Для этого остаточная стоимость основного средства на начало месяца умножается на норму его амортизации. А в первый месяц эксплуатации основного средства амортизацию исчисляют от его первоначальной стоимости. Месячная норма амортизации рассчитывается по формуле:

K = (2: N) х 100%, (4)

где K - норма амортизации в процентах;

N - срок полезного использования основного средства в месяцах.

После того как остаточная стоимость объекта станет равна 20% от его первоначальной стоимости, порядок расчета амортизации должен измениться. В следующем месяце эта остаточная стоимость принимается за базовую сумму и от нее амортизация исчисляется уже равными долями, как при линейном методе (п.5 ст.259 Налогового кодекса РФ).

В качестве примера рассмотрим, как начислялась бы амортизация компьютера нелинейным методом. Норма его амортизации составит 4,17% ( (2: 48 мес) х 100%). В декабре была бы начислена амортизация 1501 руб. (36000 руб. х 4,17%), а в июле - 1439 руб. ( (36000 руб. - 1501 руб) х 4,17%). Так амортизацию нужно будет начислять, пока остаточная стоимость компьютера не снизится до 7200 руб. (36 000 руб. х 20%). В январе 2010 года остаточная стоимость компьютера составит 7136 руб. Поэтому с февраля 2010 г и до конца срока полезного использования (до ноября 2010 г. включительно, то есть в течение 8 месяцев) амортизацию нужно будет начислять в размере 714 руб. (7136 руб.: 10 мес).

В бухгалтерском учете нет аналога нелинейному методу амортизации. Нелинейный метод во многом схож со способом уменьшаемого остатка, однако между этими методами есть несколько отличий (табл.8).

Таблица 8

Сравнение нелинейного метода амортизации и способа уменьшаемого остатка

| № п/п | Сходство способов | Различия способов | |

| Нелинейный способ | Способ уменьшаемого остатка | ||

| 1 | Норму амортизации умножают на остаточную стоимость основных средств | Для расчета берется остаточная стоимость, сложившаяся на начало текущего месяца | Для расчета берется остаточная стоимость, сложившаяся на начало года |

| 2 | Норма амортизации увеличивается на определенный коэффициент | Коэффициент ускорения установлен налоговым кодексом РФ в размере 2 | Устанавливается законодательством РФ, для большинства основных средств никаких коэффициентов ускорения не предусмотрено. |

| 3 | Когда остаточная стоимость объекта будет 20% от его первоначальной стоимости, сумма ежемесячных отчислений будет равна данной базовой стоимости, поделенной на количество оставшихся месяцев срока полезного использования | Когда остаточная стоимость объекта достигнет 20% от его первоначальной стоимости, амортизация начисляется в прежнем порядке | |

Перечень основных средств, по которым будет применяться ускоренная амортизация, организация может определить самостоятельно. Об этом сказано в письме Минфина России от 23 января 2002 г. № 04-02-06/2/4. Начислять амортизацию по повышенным нормам можно лишь в том случае, когда это предусмотрено главой 25 Налогового кодекса РФ. Так, в п.7 ст.259 кодекса сказано, что если оборудование используется в несколько смен или работает в "агрессивной среде", то норму амортизации по нему можно увеличить, но не более чем в два раза. Там же разъясняется, что считать "агрессивной" средой: среду, которая вызывает повышенный износ основных средств. Решение о том, является среда "агрессивной" или нет, принимает руководитель организации. Кроме того, глава 25 НК позволяет быстрее самортизировать основные средства, работающие во взрывоопасной, пожароопасной или токсичной среде, которая может приводить к аварийным ситуациям. Однако нельзя применять ускоренную амортизацию по тем основным средствам, которые относятся к первой, второй и третьей амортизационным группам, если при этом амортизация по ним начисляется нелинейным методом.

Рассмотрим порядок применения ускоренной амортизации. В январе 2006 года ООО "ТехПромСервис" ввело в эксплуатацию новый отопительный котел, первоначальная стоимость которого составила 540 000 руб. (в том числе НДС - 90 000 руб) Это оборудование относится к пятой амортизационной группе, срок его полезного использования - от семи лет одного месяца до десяти лет включительно. Предприятие установило, что котел прослужит восемь лет (96 мес). Так как котел используется в токсичной среде, руководитель издал приказ о том, что норму его амортизации нужно увеличить в 1,5 раза.

Предприятие рассчитывает амортизацию линейным методом. При этом норма ежемесячной амортизации составит 1,04% (100%: 96 мес), а сумма амортизации, начисляемой за месяц, будет равна 7020 руб. (450 000 руб. х 1,04% х 1,5).

В главе 25 "Налог на прибыль организаций" Налогового кодекса РФ появилось положение, с которым бухгалтеры еще никогда не сталкивались. Амортизацию некоторых основных средств кодекс требует начислять по пониженным нормам. Это, прежде всего, касается легковых автомобилей с первоначальной стоимостью более 300000 руб. и пассажирских микроавтобусов с первоначальной стоимостью более 400000 руб. Согласно п.9 ст.259 Налогового кодекса РФ, нормы амортизации таких объектов должны быть в два раза ниже общеустановленных.

Рассмотрим порядок применения замедленной амортизации. ООО "ТехПромСервис" приобрело микроавтобус марки Toyota за 1 000 000 руб. Предприятие установило, что срок службы этого автомобиля равен шести годам (72 мес). Амортизация начисляется линейным методом. Норма амортизации, рассчитанная исходя из того, что он прослужит шесть лет, равна 1,39% (100%: 72 мес). Однако эту норму нужно уменьшить в два раза. Она составит 0,695%, и каждый месяц на микроавтобус будет начисляться амортизация в размере 6950 руб. (1000 000 руб. х 0,695%).

Сравним динамику амортизационных отчислений при применении линейного и нелинейного способов начисления амортизации на примере компьютера с целью выбора наиболее оптимальной налоговой политики.

Как видно из табл.9 нелинейный метод позволяет быстрее самортизировать основные средства, так как сумма амортизации в данном случае прямо зависит от размера остаточной стоимости основного средства. Поэтому в условиях инфляции данный метод является наиболее приемлемым для предприятия.

Таблица 9

Сравнение линейного и нелинейного способов начисления амортизации основных средств для целей налогового учета

| Год | Месяц | Перв. стои-мость | Линейный способ | Нелинейный способ | |||||

| Нома амор-тизации | Амор-тизация | Ост. стои-мость | Кол-во мес. экспл. | Нома амор-тизации | Амор-тизация | Ост. стои-мость | |||

| Первый год | 1 | 36000 | 2.08 | 750 | 36000 | 48 | 4.17 | 1501 | 36000 |

| 2 | 36000 | 2.08 | 750 | 35250 | 47 | 4.17 | 1439 | 34499 | |

| 3 | 36000 | 2.08 | 750 | 34500 | 46 | 4.17 | 1379 | 33060 | |

| 4 | 36000 | 2.08 | 750 | 33750 | 45 | 4.17 | 1321 | 31681 | |

| 5 | 36000 | 2.08 | 750 | 33000 | 44 | 4.17 | 1266 | 30360 | |

| 6 | 36000 | 2.08 | 750 | 32250 | 43 | 4.17 | 1213 | 29094 | |

| 7 | 36000 | 2.08 | 750 | 31500 | 42 | 4.17 | 1163 | 27881 | |

| 8 | 36000 | 2.08 | 750 | 30750 | 41 | 4.17 | 1114 | 26718 | |

| 9 | 36000 | 2.08 | 750 | 30000 | 40 | 4.17 | 1068 | 25604 | |

| 10 | 36000 | 2.08 | 750 | 29250 | 39 | 4.17 | 1023 | 24536 | |

| 11 | 36000 | 2.08 | 750 | 2850 | 38 | 4.17 | 980 | 23513 | |

| 12 | 36000 | 2.08 | 750 | 27750 | 37 | 4.17 | 940 | 22533 | |

| Итого | 9000 | 14407 | |||||||

| Второй год | 1 | 36000 | 2.08 | 750 | 27000 | 36 | 4.17 | 900 | 21593 |

| 2 | 36000 | 2.08 | 750 | 26250 | 35 | 4.17 | 863 | 20693 | |

| 3 | 36000 | 2.08 | 750 | 25500 | 34 | 4.17 | 827 | 19830 | |

| 4 | 36000 | 2.08 | 750 | 24750 | 33 | 4.17 | 792 | 19003 | |

| 5 | 36000 | 2.08 | 750 | 24000 | 32 | 4.17 | 759 | 18211 | |

| 6 | 36000 | 2.08 | 750 | 23250 | 31 | 4.17 | 728 | 17452 | |

| 7 | 36000 | 2.08 | 750 | 22500 | 30 | 4.17 | 697 | 16724 | |

| 8 | 36000 | 2.08 | 750 | 21750 | 29 | 4.17 | 668 | 16027 | |

| 9 | 36000 | 2.08 | 750 | 21000 | 28 | 4.17 | 640 | 15359 | |

| 10 | 36000 | 2.08 | 750 | 20250 | 27 | 4.17 | 614 | 14719 | |

| 11 | 36000 | 2.08 | 750 | 19500 | 26 | 4.17 | 588 | 14105 | |

| 12 | 36000 | 2.08 | 750 | 18750 | 25 | 4.17 | 564 | 13517 | |

| Итого | 9000 | 8640 | |||||||

| Третий год | 1 | 36000 | 2.08 | 750 | 18000 | 24 | 4.17 | 540 | 12953 |

| 2 | 36000 | 2.08 | 750 | 17250 | 23 | 4.17 | 518 | 12413 | |

| 3 | 36000 | 2.08 | 750 | 16500 | 22 | 4.17 | 496 | 11895 | |

| 4 | 36000 | 2.08 | 750 | 15750 | 21 | 4.17 | 475 | 11399 | |

| 5 | 36000 | 2.08 | 750 | 15000 | 20 | 4.17 | 456 | 10924 | |

| 6 | 36000 | 2.08 | 750 | 14250 | 19 | 4.17 | 437 | 10468 | |

| 7 | 36000 | 2.08 | 750 | 13500 | 18 | 4.17 | 418 | 10031 | |

| 8 | 36000 | 2.08 | 750 | 12750 | 17 | 4.17 | 401 | 9613 | |

| 9 | 36000 | 2.08 | 750 | 12000 | 16 | 4.17 | 384 | 9212 | |

| 10 | 36000 | 2.08 | 750 | 11250 | 15 | 4.17 | 368 | 8828 | |

| 11 | 36000 | 2.08 | 750 | 10500 | 14 | 4.17 | 352 | 8460 | |

| 12 | 36000 | 2.08 | 750 | 9750 | 13 | 4.17 | 338 | 8108 | |

| Итого | 9000 | 5183 | |||||||

| Четвертый год | 1 | 36000 | 2.08 | 750 | 18000 | 12 | 4.17 | 324 | 7770 |

| 2 | 36000 | 2.08 | 750 | 17250 | 11 | 4.17 | 310 | 7446 | |

| 3 | 36000 | 2.08 | 750 | 16500 | 10 | 10.0 | 714 | 7136 | |

| 4 | 36000 | 2.08 | 750 | 15750 | 9 | 10.0 | 714 | 6422 | |

| 5 | 36000 | 2.08 | 750 | 15000 | 8 | 10.0 | 714 | 5708 | |

| 6 | 36000 | 2.08 | 750 | 14250 | 7 | 10.0 | 714 | 4994 | |

| 7 | 36000 | 2.08 | 750 | 13500 | 6 | 10.0 | 714 | 4280 | |

| 8 | 36000 | 2.08 | 750 | 12750 | 5 | 10.0 | 714 | 3566 | |

| 9 | 36000 | 2.08 | 750 | 12000 | 4 | 10.0 | 714 | 2852 | |

| 10 | 36000 | 2.08 | 750 | 11250 | 3 | 10.0 | 714 | 2138 | |

| 11 | 36000 | 2.08 | 750 | 10500 | 2 | 10.0 | 714 | 1424 | |

| 12 | 36000 | 2.08 | 750 | 9750 | 1 | 10.0 | 710 | 710 | |

| Итого | 9000 | 7770 | |||||||

| Всего | 36000 | 48 | 36000 | ||||||

Рассмотрим порядок начисления амортизационных отчислений для целей расчета налога на имущество предприятий. До 1 января 2004 г. налог на имущество был установлен Законом РФ от 13 декабря 1991 г. № 2030-1 "О налоге на имущество предприятий". С 1 января 2004 года вступила в силу глава 30 Налогового кодекса "Налог на имущество организаций". Она кардинально меняет порядок расчета этого налога.

Налоговые ставки устанавливаются законами субъектов Российской Федерации и не могут превышать 2.2%. Сумма налога исчисляется и вносится в бюджет поквартально нарастающим итогом, а в конце года производится перерасчет.

В соответствии со ст.375 главы 30 "Налог на имущество организаций" НК, в расчет налога включается остаточная стоимость основных средств, то есть разница между их первоначальной стоимостью и начисленной амортизацией. Там же сказано, что остаточная стоимость объектов основных средств определяется по данным бухгалтерского учета. Таким образом, чтобы уменьшить налог на имущество нужно увеличить сумму амортизации.

В любом случае общая сумма амортизационных отчислений за все время службы имущества равна его первоначальной (или восстановительной) стоимости. Однако суммы амортизации, начисленные за год, могут существенно отличаться друг от друга. И здесь уже имеет значение, какой способ применяет организация. Рассмотрим достоинства и недостатки каждого из них исходя из ставки налога 2,2% по итогам года.

Способ списания стоимости пропорционально объему продукции в примере не рассматривается, так как результаты его применения зависят от способности компании правильно прогнозировать объемы своей деятельности. При снижении объемов работ в первые годы амортизационные отчисления больше и налог на имущество меньше, а в последующие годы происходит увеличение налога за счет уменьшения амортизационных отчислений. В случае увеличения объемов работ в первые годы амортизационные отчисления меньше и налог больше, а в последующие годы он уменьшается за счет увеличения амортизационных отчислений.

Чтобы определить налоговую базу (среднегодовую стоимость имущества), необходимо:

сложить остаточную стоимость основных средств на 1-е число каждого месяца отчетного периода и на 1-е число того месяца, который следует за отчетным периодом;

разделить ее на количество месяцев в отчетном периоде, увеличенное на единицу (например, если налог рассчитывается за квартал - это будет 4, за полугодие - 7, за девять месяцев - 10).

Затем налоговую базу умножают на ставку налога и делят на четыре. В результате получается сумма авансового платежа.

Сумму налога на имущество по итогам года определяют следующим образом: остаточную стоимость имущества на 1-е число каждого месяца отчетного года и на 1 января следующего года делят на 13 и умножают на ставку налога.

Налог на имущество ООО "ТехПромСервис" сможет оптимизировать в случае, если будет начислять амортизацию либо способом уменьшаемого остатка, либо способом списания стоимости по сумме чисел лет срока полезного использования.

По итогам изучения особенностей налогового учета амортизации основных средств можно сделать вывод, что с целью оптимизации налогообложения данному предприятию целесообразно установить в учетной политике следующие методы начисления амортизации основных средств:

для целей определения налогооблагаемой базы по налогу на прибыль - линейный метод;

для целей бухгалтерского учета (и определения налогооблагаемой базы по налогу на имущество) - способ уменьшаемого остатка либо способ списания стоимости по сумме чисел лет срока полезного использования.

Применение различных способов начисления амортизации основных средств для целей бухгалтерского и налогового учета очень трудоемко, поэтому возможно лишь при автоматизации данного участка учетной работы на предприятии.

В системе нормативного регулирования бухгалтерского учета применяются следующие понятия и определения, относящиеся к ремонту различной степени сложности, модернизации и реконструкции:

работы по обслуживанию, текущему и среднему ремонту основных средств;

капитальный ремонт оборудования и транспортных средств;

капитальный ремонт зданий и сооружений;

модернизация;

реконструкция.

В соответствии с п.71 Методических указаний по учету основных средств к работам по обслуживанию, а также к текущему и среднему ремонту объектов основных средств относятся работы по систематическому и своевременному предохранению их от преждевременного износа и поддержанию в рабочем состоянии - то есть различные виды работ, начиная от исправления неполадок в их отдельных узлах или конструктивных частях.

Капитальный ремонт заключается в проведении работ капитального характера по замене и восстановлению отдельных частей или целых конструкций (кроме полной замены каменных и бетонных фундаментов, несущих стен и каркасов и др.) и инженерно - технического оборудования зданий, в связи с их физическим износом и разрушением, на более долговечные и экономичные, улучшающие эксплуатационные показатели ремонтируемых объектов (п.72 Методических указаний по учету основных средств).

Реконструкция и модернизация относятся к вложениям инвестиционного характера, они придают объектам основных средств новые, ранее не существовавшие характеристики (увеличивается срок полезного использования, мощность, качество применения и т.п.). По затратам стоимость реконструкции и модернизации, как правило, сравнима с затратами на новое строительство.

Нормативные документы, регулирующие порядок бухгалтерского учета основных средств, позволяют организациям выбирать один из трех возможных вариантов учета расходов на ремонт основных средств:

1) сумма фактических затрат на ремонт может в полном объеме относиться в состав текущих расходов (как правило, расходов по обычным видам деятельности) того периода, в котором они были произведены;

2) организация может создавать резерв на проведение ремонта основных средств;

3) учет расходов на ремонт может вестись с применением счета расходов будущих периодов.

Организация может выбрать для целей бухгалтерского учета любой из приведенных выше способов учета расходов на ремонт основных средств исходя из специфики своей деятельности, структуры и количества объектов основных средств, периодичности проведения ремонта.

Выбранный способ учета расходов на ремонт должен быть зафиксирован в учетной политике, регулирующей порядок ведения бухгалтерского учета в данной организации.

Согласно принятой учетной политики ООО "ТехПромСервис" учитывает затраты, произведенные на ремонт основных средств в полном объеме в составе текущих издержек в том периоде, в котором они были произведены.

Ремонт основных средств осуществляется как хозяйственным способом (собственными силами организации), так и подрядным способом.

Для оформления приема-передачи основных средств, подвергшихся модернизации или реконструкции, применяется акт приема-сдачи отремонтированных, реконструированных и модернизированных объектов по форме № ОС-3, утвержденный Постановлением Госкомстата РФ от 21.01.03г. № 7. Акт составляется в одном или двух экземплярах (если работы производились сторонней организацией), подписывается работником структурного подразделения, уполномоченным на приемку основных средств, и представителем организации, производившей реконструкцию и модернизацию. Первый экземпляр акта остается в организации, второй экземпляр - передается организации, проводившей реконструкцию или модернизацию.

По результатам проведенных работ в технический паспорт объекта основных средств вносятся необходимые изменения в характеристику объекта, связанные с капитальным ремонтом, реконструкцией и модернизацией. Затем акт сдается в бухгалтерию, где подписывается главным бухгалтером.

На основании оформленного акта при необходимости производятся соответствующие записи в Инвентарной карточке объектов основных средств ф. № ОС-6 (при отнесении затрат по модернизации и реконструкции на увеличение стоимости объектов).

Необходимо отметить, что при модернизации первоначальная стоимость объекта основных средств увеличивается на сумму, потраченную на покупку новых комплектующих. В бухгалтерском учете это правило установлено пунктом 14 ПБУ 6/01, а в налоговом учете - п.2 ст.257 Налогового кодекса.

ООО "ТехПромСервис" в октябре 2006 г. купило новую бухгалтерскую программу. Оказалось, что мощности уже имеющегося компьютера недостаточно. Поэтому решили провести модернизацию компьютера: поменять старый процессор Pentium 2,4 МГц на новый - Pentium 3,2 ГГц.

Новый процессор купили в октябре 2006 года за 2640 руб. (в том числе НДС - 440 руб), что было отражено бухгалтерскими записями:

Дебет 08 субсчет "Приобретение объектов основных средств" Кредит 60 "Расчеты с поставщиками и подрядчиками" - 2200 руб. - отражена стоимость процессора;

Дебет 19 "Налог на добавленную стоимость по приобретенным ценностям" Кредит 60 "Расчеты с поставщиками и подрядчиками" - учтен НДС по процессору.

Модернизация была проведена в этом же месяце силами самого предприятия, при этом был оформлен Акт по форме № ОС-3. В бухгалтерском учете была сделана запись:

Дебет 01 "Машины и оборудование" Кредит 08 субсчет "Приобретение объектов основных средств" - 2200 руб. - увеличена первоначальная стоимость компьютера на стоимость нового процессора Pentium 3,2 Ггц.

Стоимость процессора Pentium 2,4МГц при покупке компьютера в счете отдельной строкой не была выделена, поэтому ООО "ТехПромСервис" не может оформить его частичную ликвидацию.

Инвентаризация основных средств в компании проводится в соответствии с методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденных Приказом от 13.06.1995 № 49, в следующем порядке.

Ежегодно на предприятии формируется комиссия, председателем которой является главный бухгалтер ООО "ТехПромСервис".

До начала инвентаризации проверяются:

а) наличие и состояние инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета;

б) наличие и состояние технических паспортов и другой технической документации;

в) наличие документов на основные средства, сданные или принятые организацией в аренду и на хранение.

При обнаружении расхождений и неточностей в регистрах бухгалтерского учета или технической документации вносятся соответствующие исправления и уточнения.

При инвентаризации основных средств комиссия производит осмотр объектов и заносит в описи полное их наименование, назначение, инвентарные номера и основные технические или эксплуатационные показатели.

При инвентаризации зданий, сооружений и другой недвижимости комиссия проверяет наличие документов, подтверждающих нахождение указанных объектов в собственности организации. Проверяется также наличие документов на земельные участки и др. объекты природных ресурсов.

При выявлении объектов, не принятых на учет, а также объектов, по которым в регистрах бухгалтерского учета отсутствуют или указаны неправильные данные, характеризующие их, комиссия включает в опись правильные сведения и технические показатели по этим объектам.

Оценка выявленных инвентаризацией неучтенных объектов производится с учетом рыночных цен, а износ определен по действительному техническому состоянию объектов с оформлением сведений об оценке и износе соответствующими актами.

Основные средства вносятся в описи по наименованиям в соответствии с прямым назначением объекта. Если объект подвергся восстановлению, реконструкции или переоборудованию и вследствие этого изменилось основное его назначение, то он вносится в опись под наименованием, соответствующим новому назначению.

Если комиссией установлено, что работы капитального характера (надстройка этажей, пристройка новых помещений и др.) или частичная ликвидация строений и сооружений (слом отдельных конструктивных элементов) не отражены в бухгалтерском учете, то по соответствующим документам определяется сумма увеличения или снижения балансовой стоимости объекта и приводятся в описи данные о произведенных изменениях.

Машины, оборудование и транспортные средства заносятся в описи индивидуально с указанием заводского инвентарного номера по техническому паспорту организации - изготовителя, года выпуска, назначения, мощности.

Однотипные предметы хозяйственного инвентаря, инструменты, станки и т.д. одинаковой стоимости, поступившие одновременно в одно из структурных подразделений организации и учитываемые на типовой инвентарной карточке группового учета, приводятся в описях по наименованиям с указанием количества этих предметов.

Основные средства, которые в момент инвентаризации находятся вне места нахождения организации (в дальних рейсах морские и речные суда, железнодорожный подвижной состав; отправленные в капитальный ремонт машины и оборудование и т.п.), инвентаризуются до момента их временного выбытия.

На основные средства, не пригодные к эксплуатации и не подлежащие восстановлению, инвентаризационная комиссия составляет отдельную опись с указанием времени ввода в эксплуатацию и причин, приведших эти объекты к непригодности (порча, полный износ и т.п.).

Исходя из п.5.1 Методических указаний по инвентаризации имущества и финансовых обязательств выявленные при инвентаризации расхождения фактического наличия имущества с данными бухгалтерского учета регулируются в соответствии с Положением о бухгалтерском учете и отчетности в Российской Федерации в следующем порядке:

основные средства, оказавшиеся в излишке, подлежат оприходованию по рыночной стоимости на дату проведения инвентаризации, и соответствующая сумма зачисляется на финансовые результаты у коммерческой организации или на увеличение доходов у некоммерческой организации;

недостача основных средств относится на виновных лиц. Если виновные лица не установлены или во взыскании с виновных лиц отказано судом, то убытки от недостачи основных средств и его порчи списываются на финансовые результаты у коммерческой организации или на увеличение расходов у некоммерческой.

Если при инвентаризации выявлены основные средства, которые не были в эксплуатации, то организация производит их оценку по рыночной стоимости с оприходованием по дебету счета 08 "Вложения во внеоборотные активы" и кредиту счета 91 "Прочие доходы и расходы" согласно Инструкции по применению Плана счетов бухгалтерского учета финансово - хозяйственной деятельности организаций.

В случае если основные средства, выявленные при инвентаризации, были ранее в употреблении, то они отражаются исходя из требований п.21 Методических указаний по бухгалтерскому учету (по остаточной стоимости) или с учетом износа указанных основных средств.

Согласно учетной политики ООО "ТехПромСервис" проводит инвентаризацию основных средств один раз в год по состоянию на 31 декабря.

3. Анализ структуры, движения и эффективности использования основных средств В ООО "ТЕХПРОМСЕРВИС" 3.1 Анализ структуры, динамики и воспроизводства основных фондов

Улучшение использования основных средств отражается на финансовых результатах работы предприятия за счет увеличения выпуска продукции, снижения себестоимости, улучшения качества продукции, снижения налога на имущество и увеличения балансовой прибыли. Поэтому анализу состояния, динамики, структуры и эффективности использования основных средств уделяется особое внимание [24, с.178].

Целью анализа является выявление неиспользованных резервов, повышения эффективности использования основных средств. Для достижения поставленной цели необходимо решить ряд задач:

изучить структуру и динамику основных средств предприятия;

рассмотреть показатели состояния и воспроизводства основных производственных средств;

определить обеспеченность предприятия и его структурных подразделений основными средствами и уровень их использования по обобщающим и частным показателям, а также установить причины их изменения;

рассчитать общие и частные показатели эффективности использования основных средств;

определить пути улучшения использования основных средств на предприятии;

подсчитать выявленные резервы увеличения выпуска продукции, фондоотдачи и фондорентабельности.

Анализ эффективности использования основных средств необходим, прежде всего, внутренним пользователям, поэтому проводится непосредственно на предприятии для нужд оперативного, краткосрочного и долгосрочного управления производственной, коммерческой и финансовой деятельностью.

Банки и другие инвесторы при изучении состава имущества предприятия обращают большое внимание на состояние основных средств с точки зрения их технического уровня, производительности, экономической эффективности, физического и морального износа.

Целесообразным является проведение межхозяйственного анализа использования основных средств, что позволит выявить передовой опыт, резервы, недостатки и на основе этого дать более объективную оценку эффективности деятельности предприятия. При проведении анализа необходимо учитывать также специфику деятельности изучаемого предприятия (промышленность, сельское хозяйство, строительство, транспорт и т.д.), так как каждая отрасль общественного производства имеет свои особенности, свою специфику и, как следствие, характерные экономические отношения [22, с.28].

Источниками информации для анализа являются: план экономического и социального развития предприятия; план технического развития, первичные документы, регистры синтетического и аналитического учета и отчетность.

Первичные документы включают: приказ "Об учетной политике организации"; акты инвентаризации основных средств; отчет о переоценке основных средств; договоры купли-продажи основных средств; акты приема-передачи основных средств; договоры на ремонт, реконструкцию и модернизацию основных средств; акты о ликвидации основных средств; инвентарные карточки основных средств; опись инвентарных карточек учета основных средств; инвентарные списки основных средств по месту их нахождения в эксплуатации.

Регистры синтетического и аналитического учета включают: Главную книгу; Журналы-ордера: № 13; № 10; № 16; Ведомость № 18 (учет затрат по капитальным вложениям); Ведомость аналитического учета основных средств; Разработочные таблицы "Расчет износа (амортизации) основных средств".

Отчетность включает: Форму № 1 (Бухгалтерский баланс), Форму № 2 (Отчет о прибылях и убытках), Расчет налога от фактической прибыли.

Можно выделить следующие основные методы, которые необходимо использовать для проведения анализа эффективности использования основных средств предприятия [22, с.38]:

горизонтальный (временной) анализ - сравнение каждой позиции отчетности с предыдущим периодом. Этот метод будет применен для анализа динамики основных средств ООО "ТехПромСервис" за период с 01.01.2004 г. по 01.01.2006 г.

вертикальный (структурный) анализ - определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом; Данный метод будет использован для оценки структуры основных средств.

анализ относительных показателей (коэффициентов) - расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязей показателей. Этот метод будет применен для расчета коэффициентов, характеризующих основные средства изучаемого предприятия с точки зрения их технического уровня, производительности, экономической эффективности, физического и морального износа.

сравнительный (пространственный) анализ - это как внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям фирмы, подразделений, цехов, так и межхозяйственный анализ. В данной работе показатели состава, динамики, состояния и эффективности использования основных средств за 2006 год будут сравниваться со значениями прошлого года.

факторный анализ - анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных или стохастических приемов исследования. В данной работе будет проведен факторный анализ изменения объема производства за счет факторов первого и второго порядка.

Анализ использования основных средств целесообразно начать с изучения их состава, структуры и движения. Так, на 01.01.2006 г. предприятие располагало основными средствами на общую сумму 18892 тыс. руб., на конец года их стоимость составила 22872 тыс. руб. Как видно из табл.10, среднегодовая стоимость основных средств в 2006 г. составила 22074 тыс. руб., в том числе производственных - 21676 тыс. руб., непроизводственных - 398 тыс. руб. Среднегодовая стоимость зданий составила 2541 тыс. руб., сооружений - 1495 тыс. руб., машин и оборудования - 7463 тыс. руб., транспортных средств - 8850 тыс. руб., хозяйственного инвентаря - 204 тыс. руб., других видов основных средств - 1521 тыс. руб.

Таблица 10

Расчет среднегодовой стоимости основных фондов ООО "ТехПромСервис"

| Группа основных фондов | Балансовая стоимость | Среднегодовая ст-ть | ||||

| На 1.01.06 | На 1.04.06 | На 1.07.06 | На 1.10 06 | На 1.01.07 | ||

| Здания | 2541 | 2541 | 2541 | 2541 | 2541 | 2541 |

| Сооружения | 1283 | 1283 | 1283 | 1848 | 1848 | 1495 |

| Машины и оборудование | 6415 | 7760 | 7760 | 7417 | 7417 | 7463 |

| Транспортные средства | 6943 | 8731 | 9268 | 9268 | 9323 | 8850 |

| Производственный и хозяйственный инвентарь | 189 | 197 | 203 | 209 | 222 | 204 |

| Другие виды основных средств | 1521 | 1521 | 1521 | 1521 | 1521 | 1521 |

| Итого | 18892 | 22033 | 22576 | 22804 | 22872 | 22074 |

| Производственные в т. ч. активная часть | 18494 13131 | 21635 15894 | 22178 15857 | 22406 16564 | 22474 16823 | 21676 15823 |

| Непроизводственные | 398 | 398 | 398 | 398 | 398 | 398 |

Производственная структура основных средств и ее изменение за тот или иной отрезок времени дают возможность характеризовать технический уровень предприятия и эффективность использования капитальных вложений в основные средства. Структура основных средств приведена в табл.11.

Таблица 11

Структура основных средств ООО "ТехПромСервис"

| Группа основных средств | На 1.01.06 г. тыс. руб. | Удельный вес,% | На 1.01.07 г. тыс. руб. | Удельный вес,% |

| Здания | 2541 | 13,45 | 2541 | 11,10 |

| Сооружения | 1283 | 6,79 | 1848 | 8,22 |

| Машины и оборудование | 6415 | 33,95 | 7417 | 32,42 |

| Транспортные средства | 6943 | 36,75 | 9323 | 40,76 |

| Производственный и хозяйственный инвентарь | 189 | 1,00 | 222 | 0,97 |

| Другие виды основных средств | 1521 | 8,06 | 1521 | 6,53 |

| Итого | 18892 | 100 | 22872 | 100 |

| Производственные в т. ч. активная часть | 18494 13131 | 97,89 69,51 | 22474 16823 | 98,25 73,55 |

| Непроизводственные | 398 | 2,11 | 398 | 1,75 |

Из табл.11 видно, что в течение отчетного периода существенных изменений в структуре основных средств не произошло. Наибольший удельный вес занимают транспортные средства, причем их доля возросла с 36.75% на начало года до 40.76% на конец года. Существенным является удельный вес машин и оборудования, однако он несущественно снизился с 33.95% на начало года до 32.42% на конец года. Примерно одинаковый удельный вес занимают здания, сооружения, другие виды основных средств - 13.45%, 6.79% и 8.06% на начало 2006 г. и 11.10%, 8.22% и 6.53% на конец года соответственно. Очень незначительный удельный вес имеет производственный и хозяйственный инвентарь - всего 1% и 0.97% на начало и конец 2006 года соответственно. Приведенные данные свидетельствуют о том, что основную часть основных средств составляют производственные средства, причем их удельный вес в течение отчетного периода увеличился с 97.89% до 98.25%. Доля непроизводственных основных средств очень незначительна - 2.11% на начало года и 1.75% на конец года, что следует оценить положительно.

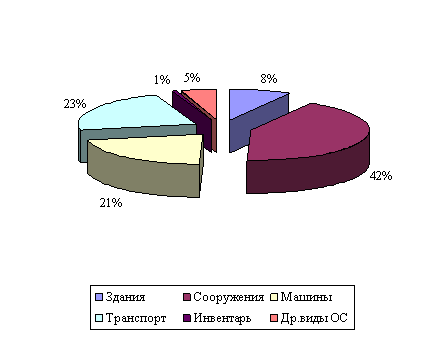

Для наглядности структура основных средств по состоянию на 1.01.2007 г. показана на рисунке 5.

Рис.5. Структура основных фондов ООО "ТехПромСервис" по состоянию на 01.01.2007г.

Большое значение имеет анализ соотношения активной и пассивной частей основных средств, так как от их оптимального сочетания во многом зависят фондоотдача, фондорентабельность и финансовое состояние предприятия. Удельный вес активной части в структуре всех основных средств увеличился с 69.51% на начало 2006 г. до 73.55% на конец года. Среднегодовая стоимость активной части основных производственных средств в 2006 г. составила 73%, что существенно выше уровня 2005 г. - 71%.

Из табл.12 видно, что за отчетный период произошли существенные изменения в наличии основных средств. В течение года стоимость основных средств возросла на 3980 тыс. руб., или на 21.06%. Существенно возросла стоимость сооружений - на 43.8% или на 565 тыс. руб. в абсолютном выражении, что произошло вследствие ввода в эксплуатацию территории гаража. На 34.27% (2380 тыс. руб) увеличилась стоимость транспортных средств.

Таблица 12

Динамика основных средств ООО "ТехПромСервис" тыс. руб.

| Группа основных средств | на 1.01.06 | на 1.01.07 | +/- | % |

| Здания | 2541 | 2541 | - | - |

| Сооружения | 1283 | 1848 | +565 | +43,8 |

| Машины и оборудование | 6415 | 7417 | +1002 | +15,61 |

| Транспортные средства | 6943 | 9323 | +2380 | +34,27 |

| Производственный и хозяйственный инвентарь | 189 | 222 | +33 | +17,46 |

| Другие виды основных средств | 1521 | 1521 | - | - |

| Итого | 18892 | 22872 | +3980 | +21,06 |

| Производственные в т. ч. активная часть | 18494 13131 | 22474 16823 | +3980 +3692 | +21,52 +28,12 |

| Непроизводственные | 398 | 398 | - | - |

Стоимость машин и оборудования увеличилась на 15.61%, или на 1002 тыс. руб. Производственный и хозяйственный инвентарь увеличился на 17.46%, однако в абсолютном выражении это составило небольшую сумму - 33 тыс. руб. В течение отчетного периода не изменилась стоимость зданий и других видов основных средств.

Положительно можно оценить тот факт, что увеличение стоимости основных средств произошло исключительно за счет поступления производственных средств, причем за счет активной их части.

Стоимость непроизводственных средств в течение исследуемого периода не изменилась. В табл.13 для наглядности отражено наличие основных средств на начало и конец 2006 года.

Таблица 13

Наличие и движение основных средств ООО "ТехПромСервис"

| № п/п | Группа основных фондов | Остаток на 1.01.05 | Поступило за год | Выбыло за год | Остаток на 1.01.06 | Поступи-ло за год | Выбыло за год | Остаток на 1.01.07 |

| 1 | Здания | 7652 | - | 5111 | 2541 | - | - | 2541 |

| 2 | Сооружения | 743 | 554 | 14 | 1283 | 565 | - | 1848 |

| 3 | Машины и оборудование | 6188 | 606 | 379 | 6415 | 1345 | 343 | 7417 |

| 4 | Транспортные средства | 5516 | 1564 | 137 | 6943 | 2609 | 229 | 9323 |

| 5 | Производственный и хозяйственный инвентарь | 189 | - | - | 189 | 33 | - | 222 |

| 6 | Другие виды основных средств | 1426 | 104 | 9 | 1521 | - | - | 1521 |

| 7 | Итого | 21714 | 2828 | 5650 | 18892 | 4552 | 572 | 22872 |

| 8 | Производственные | 16205 | 2828 | 539 | 18494 | 4552 | 572 | 22474 |

| 9 | Непроизводственные | 5509 | - | 5111 | 398 | - | - | 398 |

Необходимо отметить, что организация может улучшить структуру основных производственных средств за счет повышения доли производственного оборудования. Это возможно благодаря более рациональной расстановке оборудования внутри территории предприятия, размещения его на открытых площадках, где это возможно, а также выноса с производственных площадей непроизводственных служб (складов, конторы и т.д.) и размещения на них дополнительного количества оборудования.

Следующим этапом анализа основных средств будет изучение их технического уровня, физического и морального износа и воспроизводства. Для этого необходимо рассчитать ряд показателей и сравнить их с аналогичными показателями 2005 г.

Для характеристики основных средств с точки зрения их технического уровня, производительности, экономической эффективности, физического и морального износа необходимо рассчитать такие показатели, как коэффициент обновления, срок обновления основных средств, коэффициент выбытия, коэффициент прироста, коэффициент износа, коэффициент годности и средний возраст оборудования [22, с.331]. Данные для расчета этих показателей за 2005 г. и за 2006 г. приведены в табл.13, а сами показатели для наглядности обобщены в табл.14.

Коэффициент обновления (Кобн):

Кобн. = ОПФп / ОПФ 1, (5)

где ОПФ п - стоимость поступивших основных средств

ОПФ1 - стоимость основных производственных средств на конец периода

Данный коэффициент отражает интенсивность обновления основных средств. В нашем случае коэффициент обновления в 2006 г составил 0.20, что существенно выше прошлогоднего значения данного показателя (0.15). Положительно можно оценить тот факт, что обновление основных средств произошло исключительно за счет производственных средств как в 2005, так и в 2006 г.

Таблица 14

Расчет показателей состояния и воспроизводства основных средств на предприятии

| Кобн. | Квыб. | Кприр | К износа | К год. | Срок обновления | |||||||||||||

| 2005 | 2006 | +/- | 2005 | 2006 | +/- | 2005 | 2006 | +/- | 2005 | 2006 | +/- | 2005 | 2006 | +/- | 2005 | 2006 | +/- | |

| Здания | 0 | 0 | - | 0.67 | 0 | -0.67 | -0.67 | 0 | +0.67 | 0.24 | 0.26 | +0.02 | 0.76 | 0.74 | +0.02 | - | - | - |

| Сооружения | 0.43 | 0.31 | -0.12 | 0.02 | 0 | -0.02 | 0.73 | 0.44 | -0.29 | 0.34 | 0.26 | -0.08 | 0.66 | 0.74 | +0.08 | 1.34 | 2.27 | +0.93 |

| Машины и оборудование | 0.09 | 0.18 | +0.09 | 0.06 | 0.05 | -0.01 | 0.04 | 0.16 | +0.12 | 0.64 | 0.63 | +0.01 | 0.36 | 0.37 | +0.01 | 10.21 | 4.77 | -5.44 |

| Транспортные средства | 0.23 | 0.28 | +0.05 | 0.02 | 0.03 | +0.01 | 0.26 | 0.34 | +0.08 | 0.52 | 0.47 | -0.05 | 0.48 | 0.53 | +0.05 | 3.53 | 2.66 | -0.87 |

| Производ. и хоз. инвентарь | 0 | 0.15 | +0.15 | 0 | 0 | - | - | 0.17 | +0.17 | 0.83 | 0.77 | -0.15 | 0.17 | 0.23 | +0.06 | - | 0.17 | +0.17 |

| Др. виды основных средств | 0.07 | 0 | +0.07 | 0.01 | 0 | -0.01 | 0.07 | 0 | -0.07 | 0.87 | 0.88 | +0.01 | 0.13 | 0.12 | -0.01 | 13.71 | - | -13.71 |

| Итого | 0.15 | 0.20 | +0.05 | 0.26 | 0.03 | -0.23 | -0.13 | 0.21 | +0.34 | 0.54 | 0.51 | -0.03 | 0.46 | 0.49 | +0.03 | 7.68 | 4.15 | -3.53 |

| Производственные | 0.15 | 0.20 | +0.05 | 0.03 | 0.03 | - | 0.14 | 0.22 | +0.08 | 0.55 | 0.52 | -0.03 | 0.45 | 0.48 | +0.03 | 5.73 | 4.06 | -1.67 |

| Непроизводственные | 0 | 0 | - | 0.93 | 0 | -0.93 | -0.93 | 0 | +0.93 | 0.27 | 0.29 | +0.02 | 0.73 | 0.71 | -0.02 | - | - | - |

Из табл.14 видно, что наиболее интенсивно в 2006 г. обновлялись сооружения (за счет ввода в эксплуатацию новой территории гаража), однако коэффициент обновления по этому виду основных средств в отчетном году снизился по сравнению с предыдущим годом с 0.43 до 0.31. Существенное обновление характерно для транспортных средств (0.23 в 2005 г. и 0.28 в 2006 г). В 2006 г. повысилась интенсивность обновления машин и оборудования, коэффициент обновления по ним увеличился по сравнению с 2005 г. в два раза - с 0.09 до 0.18. Всего в течение отчетного года предприятие обновило 9 единиц старого производственного оборудования на новое более производительное. Здания и хозяйственный инвентарь практически не обновлялись как в прошлом, так и в отчетном году.

Коэффициент выбытия (Квыб) рассчитывается по формуле:

Квыб. = ОПФв / ОПФ 0, (6)

где ОПФв - стоимость выбывших основных производственных средств

ОПФ0 - стоимость основных средств на начало периода.

Коэффициент выбытия характеризует степень интенсивности выбытия основных средств из сферы производства и рассчитывается по всем основным средствам. Из табл.13 и 14 видно, что в 2006 году практически не было выбытия по таким группам основных средств, как здания, сооружения, производственный и хозяйственный инвентарь, другие виды основных средств. Коэффициент выбытия по машинам и оборудованию уменьшился с 0.06 в 2005 г. до 0.05 в 2006 г., по транспортным средствам данный показатель незначительно возрос - с 0.02 в 2005 г. до 0.03 в 2006 г. Как уже было сказано ранее, выбытие данных групп основных производственных средств произошло в результате замены старого оборудования на новое, более эффективное. Коэффициент выбытия по всем основным средствам в 2006 г. составил 0.3, что существенно ниже уровня прошлого года (0.26). Однако данный показатель по основным производственным средствам не изменился и составил 0.3 как в 2005 г., так и в 2006 г. В 2005 г. был очень высок коэффициент выбытия по непроизводственным основным средствам (0.93). Это связано с тем, что в прошлом году часть жилищного фонда была передана на баланс Муниципального предприятия жилищно-коммунального хозяйства.

Коэффициент прироста (Кприр) рассчитывается по формуле:

Кприр. = D ОПФ / ОПФ0, (7)

где D ОПФ - сумма прироста основных средств

ОПФ0 - стоимость основных средств на начало периода.

Коэффициент прироста характеризует уровень прироста основных средств или отдельных его групп за определенный период. Коэффициент прироста на изучаемом предприятии по всем основным средствам в 2006 г. составил 0.21, а в 2005 г прироста основных средств не произошло.

В 2006 г. на прежнем уровне осталась стоимость зданий и других видов основных средств. Наибольший уровень прироста в изучаемом периоде характерен для сооружений (0.44), однако в прошлом году изучаемый показатель по данной группе основных средств был значительно выше - 0.73. По сравнению с прошлым годом увеличился прирост транспортных средств (с о.26 до 0.34) и производственного оборудования (с 0.04 до 0.16, т.е. в четыре раза). Коэффициент прироста по производственному и хозяйственному инвентарю в 2006 г. составил 0.17, в 2005 г. данный показатель был равен 0.

В 2006 г. существенно возрос уровень прироста основных производственных средств (с 0.14 в 2005 г. до 0.22 в 2006 г). Стоимость непроизводственных основных средств в отчетном году не изменилась.

Коэффициент износа (Кизн) рассчитывается по формуле:

Кизн. = Иопф / ОПФ, (8)

где Иопф - сумма износа основных средств

ОПФ - первоначальная стоимость основных средств

Коэффициент годности (Кгод) рассчитывается по формуле:

Кгод. = ОСТопф / ОПФ, (9)

где ОСТопф - остаточная стоимость основных средств,

ОПФ - первоначальная стоимость основных средств

Обобщающими показателями технического состояния основных средств являются коэффициенты износа и годности. Чем ниже коэффициент износа (выше коэффициент годности), тем лучше техническое состояние, в котором находятся основные средства. Данные для расчета коэффициентов годности и износа по состоянию на 1.01.2006 г. и 1.01.2007 г. приведены в табл.15. Из табл. видно, что остаточная стоимость основных средств на начало 2006 г. составила 8620 тыс. руб., на конец года - 11169 тыс. руб. Коэффициент износа по всем основным средствам на начало года составил 0.54, в течение изучаемого периода он снизился до 0.51. Отрицательно можно оценить тот факт, что по производственным основным средствам износ составляет 55% на начало года и 52% на конец года, т.е. более половины их балансовой стоимости. Очень высока степень изношенности машин и оборудования (64% на начало года и 63% на конец года). Транспортные средства предприятия также достаточно изношены, хотя коэффициент годности по этой группе основных средств увеличился с 0.48 на начало года до 0.53 на конец года.

Таблица 15

Первоначальная и остаточная стоимость основных средств ООО "ТехПромСервис" тыс. руб.

| Группа основных средств | на 01.01.06 | на 01.01.07 | ||||

| Первоначальная ст-ть | Остаточ-ная ст-ть | Сумма износа | Первоначальная ст-ть | Остаточная ст-ть | Сумма износа | |

| Здания | 2541 | 1938 | 603 | 2541 | 1886 | 655 |

| Сооружения | 1283 | 846 | 437 | 1848 | 1369 | 479 |

| Машины и оборудование | 6415 | 2291 | 4124 | 7417 | 2771 | 4646 |

| Транспортные средства | 6943 | 3322 | 3621 | 9323 | 4915 | 4408 |

| Производственный и хозяйственный инвентарь | 189 | 32 | 157 | 222 | 50 | 172 |

| Другие виды основных средств | 1521 | 191 | 1330 | 1521 | 178 | 1343 |

| Итого | 18892 | 8620 | 10272 | 22872 | 11169 | 11703 |

| Производственные | 18494 | 8330 | 10164 | 22474 | 10887 | 11587 |

| Непроизводственные | 398 | 290 | 108 | 398 | 282 | 116 |

Наиболее изношенными являются такие группы основных средств, как производственный и хозяйственный инвентарь (83% на начало и 88% на конец отчетного периода).

Достаточно высокая степень годности характерна для сооружений, причем в течение 2006 г. данный показатель увеличился с 66% до 74%. Здания также являются относительно новыми, степень годности по ним составляет 76% и 74% на начало и конец года соответственно. Непроизводственные основные средства изношены менее, чем на треть.

По итогам изучения показателей технического состояния основных средств можно сделать вывод, что изучаемому предприятию необходимо принимать меры к обновлению основных производственных средств, а особенно их активной части - машин, оборудования и транспортных средств. Кроме того, что данные группы основных средств являются наиболее изношенными, довольно значительная часть оборудования устарела морально. Замена данного оборудования на новое, более эффективное, позволит предприятию не только повысить объем производства за счет большей производительности нового оборудования, но и снизить затраты на текущий и капитальный ремонты, которые постоянно необходимы для старого изношенного оборудования.

Срок обновления основных средств (Т обн) рассчитывается по формуле:

Т обн = ОПФ0/ОПФп, (10)

где ОПФ0 - стоимость основных средств на начало периода,

ОПФп - стоимость поступивших основных средств

Для характеристики возрастного состава и морального износа средства группируются по продолжительности эксплуатации (например, до 5 лет, 6-10 лет, 11-15 лет, 16-20 лет). Средний возраст оборудования рассчитывается по формуле:

Хср=S Хс х а (11)

где: Х ср- средний возраст оборудования;

Хс - середина интервала i - й группы оборудования,

[Хс = (Хв + Хн) /2] (12)

где: Хв, Хн - соответственно верхнее и нижнее значение интервала группы;

а - удельный вес оборудования каждой интервальной группы в общем количестве.

В табл.16 приведена группировка основных производственных средств ООО "ТехПромСервис" по продолжительности эксплуатации

Таблица 16

Группировка производственного оборудования ООО "ТехПромСервис" по продолжительности эксплуатации

| Верхнее значение интервала группы, Хв | Нижнее значение интервала группы, Хн | Середина интервала, Хс | Количество оборудования, а | Уд. вес оборудования в общем кол-ве,% |

| 0 | 5 | 2.5 | 25 | 20 |

| 6 | 10 | 8 | 58 | 48 |

| 11 | 15 | 13 | 37 | 30 |

| 16 | 20 | 18 | 3 | 2 |

| Итого | 123 | 100 | ||

Определим средний возраст оборудования по формуле (13).

Хср= (2.5 * 20% + 8 * 48% + 13 * 30% + 18 * 2%) = 8.6 (13)

Средний возраст оборудования составил 8.6 лет. Анализ возрастного состояния оборудования показал, что ООО "ТехПромСервис" оснащено относительно "старым" оборудованием, большая часть активных основных средств прослужила более восьми лет. Предприятию необходимо обновить часть производственного оборудования.

Для характеристики состояния основных средств применяют группировку по технической пригодности: пригодное, требующее капитального ремонта, непригодное. При анализе технического состояния оборудования и инструментов выяснилось, что техническая пригодность составляет практически 100%. Оборудование, требующее капитального ремонта, и непригодное оборудование отсутствуют.

Для обеспечения производственных нужд важно не только состояние, но и наличие оборудования в необходимом количестве. Поэтому далее необходимо изучить обеспеченность ООО "ТехПромСервис" основными производственными средствами.

3.2 Изучение обеспеченности компании основными производственными фондамиОбеспеченность предприятия основными производственными средствами устанавливается путем сравнения фактического их наличия с плановой потребностью.

Фактическое наличие производственного оборудования ООО "ТехПромСервис" в 2006 г. составляет 123 единицы, плановая потребность в нем составляет 125 единиц.

Следовательно, предприятие обеспечено производственным оборудованием на 98.4%. В 2006 г. изучаемое предприятие планировало приобрести дополнительно две единицы оборудования, однако по причине роста цен на агрегаты они не были куплены.

Обобщающими показателями обеспеченности основными средствами являются фондовооруженность труда (ФВ) и техническая вооруженность труда.

Фондовооруженность труда характеризует оснащенность работников предприятий или отраслей экономики основными средствами.

Данный показатель исчисляется путем деления среднегодовой стоимости основных средств (ОФ) на среднюю численность работников за рассматриваемый период (Ч):

ФВ = ОФ/Ч (14)

Так, среднегодовая стоимость всех основных средств составила:

2005 г. - 19873 тыс. руб.

2006 г. - 22074 тыс. руб.

по плану - 23246 тыс. руб.

Среднесписочная численность работающих составила в 2005 г. - 161 чел., в 2006 г. - 169 чел., по плану - 171 чел. (планировалось принять дополнительно двух работников).

При этом показатель общей фондовооруженности труда составил:

ФВ 2005 г. = ОФ/Ч = 19873/161 = 123.4

ФВ 2006 г. = ОФ/Ч = 22074/169 = 130.6

ФВ по плану = ОФ/Ч = 23246: 171 = 135.9

Уровень технической вооруженности труда (ТВ) определяется отношением стоимости производственного оборудования (ОПФ) к среднесписочному числу рабочих основного производства (Чосн):

ТВ = ОПФ / Чосн (15)

Среднегодовая стоимость основных производственных средств составила:

0 комментариев