Навигация

2. Тести в аудиті та їх види

Аналітичні тести - методи порівняння як в абсолютних одиницях, так і відносних (індекси, коефіцієнти, відсотки).

Тести на відповідність внутрішнього контролю

Тести на відповідність внутрішнього контролю здійснюються з метою отримання аудиторських доказів його ефективності: структури систем обліку і внутрішнього контролю, що означає наскільки ця структура попереджає, виявляє і своєчасно виправляє істотні помилки; функціонування внутрішнього контролю протягом всього періоду перевірки.

Деякі процедури аудиту можна не планувати окремо як тести на відповідність внутрішнього контролю, але вони можуть дати аудиторські докази ефективності як структури внутрішнього контролю, так і її функціонування. Таким чином, ці процедури перевірки можуть служити для аудиту тестами відповідності внутрішнього контролю. Наприклад, під час вивчення систем бухгалтерського обліку і внутрішнього контролю грошових коштів аудитор може отримати аудиторські докази ефективності контрольної перевірки рахунків банку шляхом опитування і спостереження.

Якщо аудитор зробить висновок, що процедури перевірки з метою отримання знання і уявлення про систему бухгалтерського обліку і внутрішнього контролю свідчать про доцільність і ефективність внутрішньої політики підприємства і вони відповідають окремим твердженням фінансової звітності, він може використати ці докази для оцінки ризику внутрішнього контролю і визначити його рівень як незначний.

Аудитор може провести наступні тести перевірки відповідності внутрішнього контролю. Насамперед перевірку первинних документів, які підтверджують операції та інші події з метою отримання аудиторських доказів про відповідність функціонування системи внутрішнього контролю, наприклад, перевірка порядку надання дозволу на проведення певної категорії операцій на підприємстві. Проведення опитування і спостереження стосовно процедур внутрішнього контролю, щодо яких немає змоги провести наскрізну перевірку, наприклад, при визначенні фактичного виконавця окремих функцій процесу виробництва. Повторення процедур внутрішнього контролю, зроблених на підприємстві аудитором, наприклад, проведення перевірки банківських рахунків для підтвердження правильності ведення обліку підприємством.

Щоб підтвердити кожну зробленої оцінку незначного ризику невідповідності внутрішнього контролю, аудитор повинен обов'язково провести ретельні тести на відповідність системи внутрішнього контролю. Що менший ризик невідповідності внутрішнього контролю, визначений аудитором, то більше підтверджень йому треба отримати стосовно того, що структура і системи обліку та внутрішнього контролю працюють ефективно.

Під час отримання доказів ефективного функціонування системи внутрішнього контролю аудитор враховує спосіб їх отримання, послідовність, з якою вони отримуються протягом певного періоду, та досвід особи, яка отримала такі докази (у разі використання помічників та асистентів в аудиті). Слід мати на увазі, що принцип ефективної роботи кожної системи не виключає можливості виникнення відхилень. Відхилення від діючих і запланованих систем контролю можуть викликатися такими факторами та ознаками, як зміни в основному складі співробітників підприємства, значними сезонними коливаннями в обсязі операцій (реалізації товарних запасів, сировини і таке інше) , помилками окремих співробітників. Виявивши певні відхилення, аудитору необхідно зробити запити щодо них, наприклад, уточнити терміни звільнення та прийняття на роботу співробітників, які виконували основні функції внутрішнього контролю. Крім цього аудитору необхідно впевнитися в тому, щоб тести на відповідність внутрішнього контролю повністю охоплювали період, коли відбулися такі зміни персоналу.

Мета тестів на відповідність внутрішнього контролю в комп'ютерному середовищі є такою самою, щоправда деякі аудиторські процедури можуть відрізнятися, оскільки в комп'ютерному середовищі можуть існувати відхилення, властиві тільки йому (своєчасність внесення корективів у програму бухгалтерського обліку).

Використовуючи результати тестів на відповідність системи внутрішнього контролю, аудитору необхідно визначити, наскільки її функціонування і структура відповідають його попередній оцінці ризику невідповідності внутрішнього контролю. Зроблена оцінка існуючих відхилень може привести аудитора де висновку про те, що визначений розмір ризику невідповідності внутрішнього контролю він повинен переглянути. У таких випадках аудиторові слід поміняти характер, строки і масштаб виконання запланованих процедур аудиту.

Список використаної літератури:

1. Закон України від 22.04.93 р. "Про аудиторську діяльність", зі змінами та доповненнями.

2. Національні нормативи аудиту, Кодекс професійної етики аудиторів України, затверджені рішенням Аудиторської палати України від 18.12.98 р.

3. Бутинець Ф.Ф., та ін. Аудит і ревізія підприємницької діяльності. Навчальний посібнік. -Житомир: ПП Рута, 2001. - 416с.

4. Білуха Н.А. Курс аудита: Підручник. 2-ге вид, перероб. -К: Вища школа.: КОО Т-во Знання, 2004. - 574с.

5. Дорош Н.І. Аудит: методологія і організація. -К: Т-во Знання, КОО, 2001. - 402с.

6. Кузминский А., Кужельний Н.І др., Аудит. Практическое пособие -К: Учетинформ, 2001. - 283с.

7. Бичкова С.М. Доказательства в аудите. -М: Финанси и статистика, 2000. - 176с.

8. Національні нормативи аудиту. Кодекс професійної етики аудиторів України. Аудиторська палата України. (затверджено рішенням Аудиторської палати України від 18.12.1998 р.). К., 1999. - 274 с.

9. Рудницький В.С. Методологія і організація аудиту. -- Тернопіль: "Економічна думка", 2001. -- 192 с.

Похожие работы

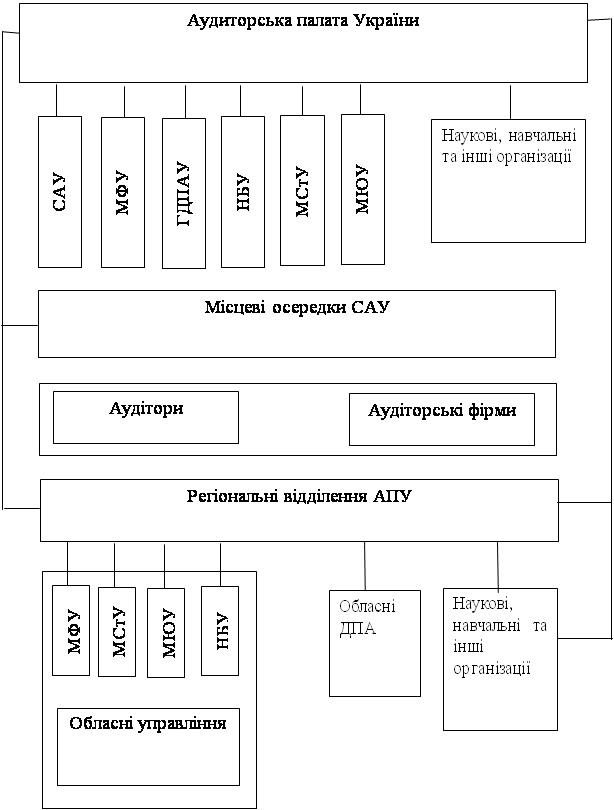

... Крім цієї громадської організації також існує Федерація професійних бухгалтерів і аудиторів України. Рис. 1.1. Система незалежного фінансового контролю (аудіту) в Україні Розділ 2. Правові засади здійснення аудиторської діяльності 2.1. Мета і функціональні завдання аудиту Згідно із Законом України "Про аудиторську діяльність" ст. З, поняття "аудиторська діяльність" містить в собі ...

... форм власності та видів діяльності. Дія цього Закону не поширюється на аудиторську діяльність державних органів, їх підрозділів та посадових осіб, уповноважених законами України на здійснення державного фінансового контролю. Особливості проведення інших видів аудиторської діяльності регулюються спеціальним законодавством. Аудитори (аудиторські фірми) можуть надавати інші аудиторські послуги, пов ...

... . -363 с. 18. Аудит: Навчальний посібник| / Усач Б.Ф. - К.: Знання-прес, 2002. -223 с. 19. Т. Абрамцова, Е. Аверьянова, С.Т|ст.| Богданов, С.Т|ст.| Василенко, Н. Діброва і ін. Зовнішньоекономічна діяльність; під ред|. А. Бабак; Методичний посібник. – Дніпропетровськ: Бібліотека «Баланс», 2006. – 176 с. 20. Абрамов А.Е. Основы анализа финансовой, хозяйственной и инвестиционной ...

... ї інформації, зокрема, відомостей про обсяг випуску продукції в грошових і натуральних одиницях; - зіставлення фінансових показників (фінансових коефіцієнтів) із середньогалузевими значеннями. 1.2 Структура й види аудиторських висновків Для формулювання обґрунтованої об'єктивної думки необхідно зібрати достатню кількість аудиторських доказів. Після цього аудитор повинен провести огляд фі ...

0 комментариев