Навигация

Управление обновлением основных средств

45101

знак

0

таблиц

2

изображения

2.3 Управление обновлением основных средств

Задачами бухгалтерского учета являются правильное и своевременное отражение поступления, выбытия и перемещения основных средств, контроль за их наличием и сохранностью в местах эксплуатации; своевременное и точное исчисление износа основных средств и правильное его отражение в учете; определение затрат по ремонту и контроль за рациональным использованием средств, выделенных для этой цели; выявление неиспользуемых, лишних объектов основных средств; контроль за эффективностью использования, нахождение резервов повышения эффективности работы машин, оборудования, транспортных средств, других объектов, а также использования производственных площадей для увеличения выпуска продукции; оперативное обеспечение необходимой информацией руководства предприятия о состоянии основных средств путем автоматизации учетно-вычислительных работ на базе средств вычислительной техники.[3;337]

Основные средства являются одним из важнейших факторов любого производства. Их состояние и эффективное использование прямо влияет на конечные результаты хозяйственной деятельности предприятия.

Условия перехода к рыночной экономике побуждают трудовые коллективы к постоянному поиску резервов повышения эффективности использования всех материально - вещественных факторов производства, в том числе и основных средств. Выявить и практически использовать эти резервы можно с помощью тщательного экономического анализа.

Состояние и использование основных средств - один из важнейших аспектов аналитической работы, так как именно они являются материальным воплощением научно - технического прогресса - главного фактора повышения эффективности любого производства.[3;348]

Более полное и рациональное использование основных средств и производственных мощностей предприятия способствует улучшению всех его технико-экономических показателей: росту производительности труда, повышению фондоотдачи, увеличению выпуска продукции, снижению ее себестоимости, экономии капитальных вложений.

Задачами анализа состояния и эффективности использования промышленно-производственных основных фондов являются: установление обеспеченности предприятия и его структурных подразделений основными фондами - соответствия величины, состава и технического уровня фондов, потребности в них; выяснение выполнения плана их роста, обновления и выбытия; изучение технического состояния основных средств и особенно их активной части; определение степени использования основных средств и факторов, на нее повлиявших; установление полноты применения парка оборудования и его комплектности; выявление резервов роста фондоотдачи; увеличение объема продукции и прибыли за счет эффективности использования основных средств.

Предприятия часто используют такой способ улучшения основных средств, как модернизация. При модернизации оборудования улучшаются его конструктивные свойства, повышаются производительность, технические и экономические показатели использования машин, станков и механизмов. Модернизация, являясь одной из форм обновления основных средств, непосредственно связана с техническим прогрессом. Она бывает частичной и комплексной. При частичной модернизации совершенствуются наиболее важные для определенного производства рабочие органы машин и оборудования, при комплексной - многие его основные узлы и части.[7;381]

Так же, как и на ремонт, расходы на модернизацию группируются по видам основных средств. Они формируются из затрат на комплектующие приспособления и детали, запасные части и вспомогательные материалы, узлы, устройства, заработную плату с отчислениями и др. Расходы на модернизацию включаются в себестоимость аналогично расходам на ремонт.

Вывод: Более полное и рациональное использование основных средств и производственных мощностей предприятия способствует улучшению всех его технико-экономических показателей. Предприятия часто используют такой способ улучшения основных средств, как модернизация. Модернизация, являясь одной из форм обновления основных средств, непосредственно связана с техническим прогрессом. Она бывает частичной и комплексной. Основные средства являются одним из важнейших факторов любого производства. Их состояние и эффективное использование прямо влияет на конечные результаты хозяйственной деятельности предприятия.

2.4 Амортизация основных средствОсновные средства в процессе эксплуатации изнашиваются, и их сумма постепенно согласно действующим в установленном порядке нормам амортизации включается в себестоимость продукции (работ услуг).[4;295]

Согласно ПБУ 10/99 «Расходы организации» возмещение стоимости основных средств, нематериальных активов, а также других амортизируемых активов, осуществляемое в виде амортизационных отчислений, приравнивается к расходам по обычным видам деятельности. Тем самым признается, что амортизация представляет собой часть текущих издержек организации, формирующихся в результате постепенного возмещения износа основных средств в стоимостном выражении при одновременном аккумулировании средств на их воспроизводство по окончании срока службы.

Амортизация начисляется с первого числа месяца принятия на баланс конкретного объекта. Начисление амортизационных отчислений не прекращается в течение всего срока полезного использования соответствующего объекта. Исключением из данного правила является перевод его на консервацию на срок более трех месяцев или в период восстановления объекта, продолжительность которого превышает 12 месяцев. Основанием перевода является приказ руководителя организации.[4;305]

По выбывшим основным средствам начисление амортизации прекращается с первого числа месяца, следующего за месяцем их выбытия.

Амортизации подлежат объекты основных средств, находящиеся в организации на праве собственности, хозяйственного ведения или оперативного управления.

Не подлежат амортизации следующие основные средства:

—полученные по договору дарения;

—поставленные на баланс безвозмездно в процессе приватизации жилищного фонда;

—объекты внешнего благоустройства;

—аналогичные объекты лесного и дорожного хозяйства;

—специализированные сооружения судоходной обстановки и тому подобные объекты;

—продуктивный скот, буйволы, волы, олени;

—многолетние насаждения, не достигшие эксплуатационного возраста, т. е. учитываемые в составе оборотных средств;

—земельные участки и объекты природопользования;

—мобилизационные мощности, если иное не предусмотрено законодательством РФ;

—библиотечные фонды;

—экспонаты музеев и животного мира в зоопарках;

—сценическо-постановочные средства;

—объекты, относящиеся к фильмофонду;

—объекты, находящиеся по распоряжению руководителя фирмы на восстановлении, период которого превышает 12 месяцев. Восстановление объекта может осуществляться посредством ремонта, модернизации или реконструкции;

—объекты, находящиеся по распоряжению руководителя фирмы на консервации, продолжительность которой свыше трех месяцев.

Амортизация объектов основных средств производится путем начисления амортизационных отчислений одним из следующих методов:

—линейный;

—производственный;

—кумулятивный;

—уменьшаемого остатка.

Сущность линейного метода состоит в том, что погашение первоначальной (исторической) оценки объекта определяется сроком его службы вне зависимости от эффективности его использования. Это пассивный метод амортизации. Он скорее применим для пассивной части основных средств — зданий и сооружений. Особенностью данного метода является также равномерное увеличение накопленного износа по годам службы. Эта же тенденция, но противоположного свойства, характерна для остаточной стоимости объекта, которая уменьшается равномерно, пока не достигнет ликвидационной.

Производственный метод прямо противоположен предыдущему. В основе его — коэффициент эффективности эксплуатируемого имущества в составе основных средств и в первую очередь их активной части — машин и оборудования. Срок службы в условиях применения производственного метода не играет никакой роли. Напротив, чем этот срок меньше, тем большая предполагается отдача от эксплуатируемого объекта.

Кумулятивный и метод уменьшаемого остатка представляют собой ускоренные методы начисления амортизации. Характер использования действующих основных средств заложен, если так можно выразиться, в самой природе этих средств: новый объект в первые годы его эксплуатации способен на большую отдачу. Следовательно, логично на данном этапе списывать и большую часть их стоимости на издержки производства. Научно-технический прогресс со временем позволит создать новое, более производительное оборудование, а действующее морально устареет. Накопленная по нему к данному времени сумма амортизации даст возможность заменить оборудование значительно раньше, чем оно физически придет в негодность.

Другим преимуществом использования ускоренных методов служит тот аргумент, что затраты на отдельные виды ремонта обратно пропорциональны степени его использования: в первые годы они незначительны, в то время как в конце срока службы возрастают. Общий вывод: в среднем указанные расходы остаются постоянными в течение нескольких лет.

Таким образом, ускоренные методы амортизации по сути представляют собой вариант учетной политики, преследующей конечную Цель создать за короткий период времени источник финансирования, за счет которого можно будет обновить постоянный капитал.[7;317]

Расчет амортизации по одному из приведенных методов производится в пределах группы однородных объектов в течение всего срока полезного использования.

Сумма амортизации, начисленной при линейном методе за отчетный месяц, складывается из суммы амортизации, начисленной за предшествующий месяц, скорректированной в сторону увеличения на сумму амортизации по поступившим основным средствам в пределах соответствующей группы объектов, по которой применяется данный метод, и вычитания суммы амортизации по выбывшим основным средствам в данной группе.

Начисление амортизации по объектам с применением других методов производится по соответствующей методике.

Начисление амортизации по объектам с применением других методов производится по соответствующей методике.

В синтетическом учете амортизация отражается на пассивном счете 02 «Амортизация основных средств».

На сумму начисленной за отчетный месяц амортизации по итогу разработочной таблицы в учете составляется бухгалтерская проводка:

Дебет счетов 20 «Основное производство»;

25 «Общепроизводственные расходы»;

26 «Общехозяйственные расходы» и др.

Кредит счета 02 «Амортизация основных средств».

Списание сумм начисленной амортизации отражается в учете по дебету счета 02 «Амортизация основных средств» в корреспонденции с кредитом счета 01 «Основные средства». Такая запись делается в учете независимо от причины выбытия основных средств (продажа, безвозмездная передача и т. п.).[7;328]

Если балансовая стоимость отдельных объектов по основным средствам превышает их рыночную цену, организация вправе произвести переоценку (уценку) таких объектов одним из способов:

—путем прямого пересчета этих объектов, начиная с квартала, следующего за кварталом, в котором была произведена их переоценка;

—по документально подтвержденным рыночным ценам.

Дебет счета 02 «Амортизация основных средств».

Кредит счета 83 «Добавочный капитал».

Вывод: Амортизации подлежат объекты основных средств, находящиеся в организации на праве собственности, хозяйственного ведения или оперативного управления. Расчет амортизации по одному из методов начисления амортизации производится в пределах группы однородных объектов в течение всего срока полезного использования.

Заключение

Итак, в ходе написанная курсовой работы были раскрыты поставленные задачи и вопросы. Тщательно изучены вопросы, связанные с определением основных средств, их классификацией и методикой анализа использования основных средств.

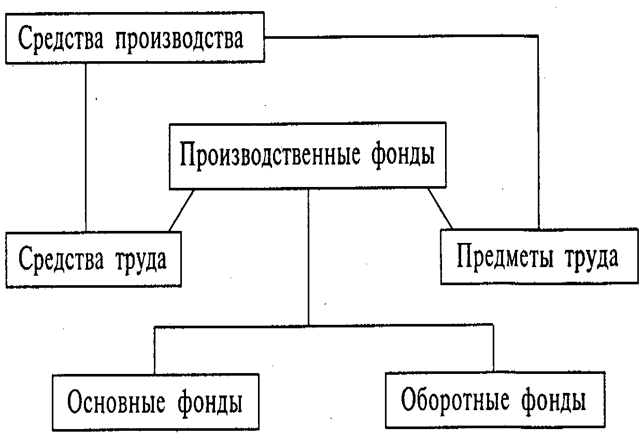

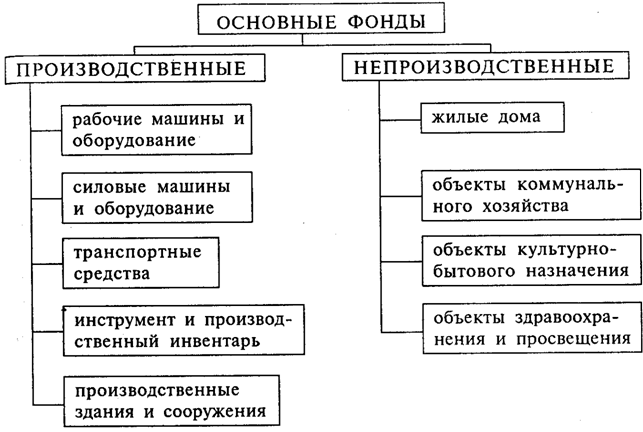

Так, было дано определение основных средств как часть производственных фондов, которая участвует в процессе производства длительное время, сохраняя при этом свою натуральную форму, а их стоимость переносится на изготовляемый продукт постепенно, по частям, по мере использования. Основные средства делятся на производственные и непроизводственные. К основным производственным средствам относят средства, которые непосредственно участвуют в производственном процессе, а к непроизводственным – те основные средства, которые создают условия для жизни работников.

Имея ясное представление о роли каждого элемента основных фондов в производственном процессе, физическом и моральном их износе, факторах, влияющих на использование основных фондов, можно выявить методы, направления, при помощи которых повышается эффективность использования основных фондов и производственных мощностей предприятия, обеспечивающая снижение издержек производства и рост производительности труда.

Более полное использование основных фондов приводит также к уменьшению потребностей во вводе новых производственных мощностей при изменении объёма производства, а следовательно, к лучшему использованию прибыли предприятия (увеличению доли отчислений от прибыли в фонд потребления, направлению большей части фонда накопления на механизацию и автоматизацию технологических процессов и так далее).

Список использованной литературы

1. Астахов В.П. Бухгалтерский финансовый учет М.: ИКЦ «МарТ», 2006

2. Бабаев Ю.А. «Бухгалтерский учет финансово-хозяйственной деятельности организации» М.: Финансы и статистика, 2004

3. Вещунова Н.Л. Финансовый учет М.: Проспект, 2005

4. Камышанов П.И. Бухгалтерский финансовый учет М.: Омега-Л, 2005

5. Ковалев В.В. Финансовый учет и анализ М.: Финансы и статистика, 2004

6. Куттер М.И. Теория и принципы бухгалтерского учета М.: Финансы и статистика, 2006

7. Снитко К.Ф. Учет основных средств М.: Дашков и К, 2005

8. Сушкевич А.Н. Учет износа основных средств. Нормы амортизационных отчислений на полное восстановление основных фондов М.: ЮНИТИ, 2005

9. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа М.: ИНФРА-М, 2005

Похожие работы

... основных средств. Инвентарный номер обозначают на каждом объекте. Основные средства разнообразны по составу и группируются по определенным классификационным признакам. В соответствии с Типовой классификацией основные средства подразделяются по видам следующим образом: I. Здания. II. Сооружения. III. Передаточные устройства. IV. Машины и оборудование (в том числе силовые машины и оборудование; ...

... объектам основных средств, форма № 1, форма № 2, форма № 5 годовой и квартальной бухгалтерской отчетности предприятия. Необходимо отметить, что возможности анализа эффективности функционирования основных средств на ООО "Агро-Биохим" ограничены низким уровнем организации оперативно-технического учета времени работы и простоев оборудования, их производительности и степени загрузки. В организации не ...

... части основных фондов производится только в течение нормативного срока их службы или срока, за который балансовая стоимость этих фондов полностью переносится на издержки. По другим - видам основных средств в течение всего фактического срока службы. Нормы амортизации по жилым зданиям устанавливаются только для исчисления износа. Ускоренная амортизация является целевым методом более быстрого по ...

... самостоятельных порядка включения затрат по ремонту в себестоимость продукции: по технически сложным видам ремонта и по остальным его видам. Для ремонта технически сложных основных средств предприятие может создавать ремонтный фонд, который определяется исходя из балансовой стоимости основных производственных средств и утвержденных руководством предприятия нормативов отчислений на ремонт. Учет ...

0 комментариев