ТЕОРЕТИЧЕСКИЕ ОСНОВЫ СТАТИСТИКИ СЕБЕСТОИМОСТИ ПРОДУКЦИИ СЕЛЬСКОГО ХОЗЯЙСТВА

В зависимости от способов отнесения затрат на себестоимость отдельных видов продукции они могут быть прямыми и косвенными

Динамика производства зерновых и зернобобовых (без кукурузы на зерно)

Темп роста

Индексный анализ себестоимости производства зерновых и зернобобовых (без кукурузы на зерно)

Также с помощью индексного анализа можно вычислить абсолютное изменение исследуемого явления

Корреляционный анализ факторов

Навигация

В зависимости от способов отнесения затрат на себестоимость отдельных видов продукции они могут быть прямыми и косвенными

Экономико-статистический анализ издержек производства и себестоимости продукции в ООО "ОПХ им К.А. Тимирязева"

83513

знаков

20

таблиц

3

изображения

2. В зависимости от способов отнесения затрат на себестоимость отдельных видов продукции они могут быть прямыми и косвенными.

Прямые затраты, непосредственно связаны с производством конкретных видов продукции {культур, животных) и прямо относятся на себестоимость продукции. Это: затраты на оплату труда, семена и посадочный материал, корма, удобрения и другие расходы, связанные с конкретным объектом калькуляции.

Косвенные затраты также связаны с производством продукции, но их невозможно прямо отнести на конкретную продукцию, и поэтому они включаются в себестоимость продукции пропорционально определенной базе, тому или иному признаку. Сюда относятся затраты вспомогательного производства, бригадные, общепроизводственные и общехозяйственные расходы.

3. В зависимости от степени однородности и состава затраты подразделяются на элементные и комплексные.

Элементные затраты состоят из одного вида затрат. Это, например, прямая заработная плата, семена, корма, удобрения и другие.

Комплексные затраты состоят из нескольких видов, элементов затрат. Сюда относятся затраты по эксплуатации автотранспорта, машинно-тракторного парка, по гужевому транспорту, электро-, газо-, тепло- и водоснабжению.

4. В зависимости от времени возникновения и отнесения на себестоимость продукции расходы могут быть: текущие, по незавершенному производству, будущих периодов и предстоящие расходы.

Текущие расходы возникают преимущественно в данном периоде и относятся на себестоимость данного периода. Незавершенное производство — это затраты, произведенные в текущем году под определенные виды продукции будущего года. Расходы будущих периодов производятся в данный период, но относятся на себестоимость продукции последующих периодов. Это затраты некапитального характера. К ним относятся: затраты по улучшению земель, силосных траншей, загонов для животных, арендная плата и т.д. Затраты, образующие себестоимость продукции, в соответствии с действующими нормативными документами группируются по следующим элементам затрат:

- материальные затраты (за вычетом стоимости возвратных отходов);

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация основных фондов;

- прочие затраты.

Для правильного учета и контроля затрат они группируются по отдельным статьям затрат. Состав статей затрат зависит от характера отрасли.

Управление себестоимостью продукции, организация аналитического учета затрат и калькулирования себестоимости связаны с группировкой расходов по статьям калькуляции. Перечень статей организации устанавливают самостоятельно. Цель такой группировки заключается в формировании необходимой информации и выявления фактических затрат на изготовление и продажу дельных видов изделий, определения фактической себестоимости выпуска всей продукции, а также для планирования (прогнозирования) затрат.

В основу группировки затрат по калькуляционным статьям положена экономическая однородность затрат по их целевому назначению: место возникновения, носитель затрат и пр.

Классификация статей затрат.

1. Сырье и материалы;

2. Возвратные отходы (вычитаются);

3. Покупные комплектующие изделия, полуфабрикаты и услуги производственного характера сторонних организаций;

4. Топливо и энергий на технологические цели;

5. Затраты на оплату труда работников, непосредственно, участвующих в производстве продукции;

6. Отчисления на социальные нужды;

7. Расходы на подготовку и освоение производства;

8. Общепроизводственные расходы;

9. Общехозяйственные расходы;

10. Потери от брака;

11. Прочие производственные расходы;

12. Расходы на продажу.

Первые 11 статей калькуляции образуют производственную себестоимость.

Полная себестоимость продукции складывается производственной и расходов на продажу. Поэлементный анализ себестоимости показывает, каковы конкретно расходы на производство продукции, независимо от их места и непосредственного назначения. Распределение затрат по экономическим элементам позволяет выделить две основные их группы: затраты прошлого труда, овеществленные в стоимости потребленных предметов труда (сырье, материалы и т.д.) и средств труда (амортизация), и затраты живого труда (расходы на оплату труда с отчислениями на социальные нужды). Из прочих затрат обычно две трети относятся к материальным затратам, а остальное- к затратам живого труда. Группировка затрат по статьям калькуляции учитывает затраты по месту их возникновения и направления, а потому дает возможность определить уровень себестоимости по отдельным видам продукции на предприятиях с широкой номенклатурой изделий.

2 ОРГАНИЗАЦИОННО-ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ УСТЬ-ЛАБИНСКОГО РАЙОНА ООО ОПХ ИМ. К.А ТИМИРЯЗЕВА

Общество с ограниченной ответственностью опытно-производственное хозяйство имени К. А. Тимирязева Усть-Лабинского района разработано на основании заказа производственного управления сельского хозяйства от 02.01.82 года и в соответствии с заданием на проектирование, выданном управлением сельского хозяйства Усть-Лабинского райсполкома в июне 1982 года. ОПХ имени К. А. Тимирязева расположено в северо-восточной части Усть-Лабинского района в 45 км от районного центра города Усть-Лабинска. Дороги, связывающие село с районным и областным центром в хорошем состоянии, имеют асфальтовое покрытие.

Административно-хозяйственный центр хозяйствования находится в хуторе Безлесном.

Территория хозяйства по физико-географическому районированию входит в Западное Предкавказье, которое занимает обширные равнинные пространства Кубано-Приазовской низменности и Прикубанской наклонной равнины.

Территория хозяйства расположена в той части Западно-Предкавказкой равнины, которую по климатическим условиям можно охарактеризовать как умеренно-теплую и достаточно влажную. Заметное смягчающее действие на климат местности оказывает Черное море и Ставропольское плато. Последнее несколько защищает местность от суховеев, дующих со стороны Прикаспийских степей.

В общем, по температурному режиму климат можно охарактеризовать как умеренно-континентальный. Среднегодовая температура воздуха составляет +10,6°С с колебаниями от +9,2° С до +12,Г С. О континентальное™ климата свидетельствуют значительные колебания температур в марте, когда начинаются весенние полевые работы. Безморозный период равен 197 дням. Большая их часть выпадает в теплое время года. Но в результате ливневого характера летних дождей и минимальной влажности воздуха в этот период

большая часть осадков расходуется на испарение, а растениям достается ни много. Влага в почве накапливается за счет осенних и зимних осадков.

Территория в целом представляет собой слабоволнистую равнину, которая пересечена долиною р. Бейсужек и сетью сравнительно неглубоких балок с многочисленными слабо выраженными отвертками. На выравненных участках часто встречаются обширные замкнутые понижения.

Почвенный покров участков представлен преимущественно черноземами карбонатными и слабовыщелоченными малогумусными сверхмощными легкоглинистого механического состава.

Природно-климатические условия ООО ОПХ им. К.А Тимирязева позволяют заниматься возделыванием районированных сельскохозяйственных культур и животноводством.

Господствовавшая ранее естественная растительность, оказавшая решающее воздействие на характер почвообразовательного процесса, в результате длительной распашки всей территории к настоящему времени почти полностью исчезла. Островки ее лишь кое-где сохранились по склонам балок и берегам протекающей речки. Эти остатки природной растительности позволяют отнести рассматриваемую территорию к зоне разнотравно-злаковой степи, которая отличалась большим разнообразием видового состава при преобладании ковыля, тонконога, житняка, пырея и др.

Экономически выгодной отраслью в ООО ОПХ им. К.А Тимирязева на протяжении многих лет остается растениеводство. На протяжении многих лет более 90% выручки хозяйство имеет именно за растениеводческую продукцию. Из-за низких качественных показателей продукции животноводства, высокой себестоимости и низкой цены реализации, производство продукции животноводства является убыточным. Убытки от производства продукции животноводства, покрываются за счет переработки и товарной продукции растениеводства. За последние 5 лет конечный финансовый результат хозяйственной деятельности предприятия, всегда имеет положительное сальдо.

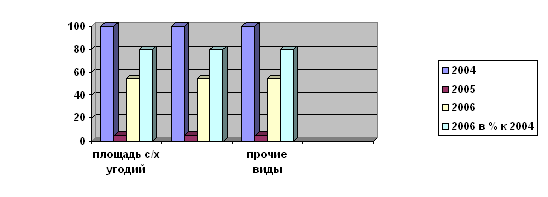

Для оценки структуры землепользования ООО «ОПХ им К.А. Тимирязева» проанализируем в динамике за 2004-2006 года показатели представленные в таблице 1.

Таблица 1

Динамика и структура землепользования сельскохозяйственного предприятия

| Виды земельных угодий: | 2004г. | 2005г. | 2006г. | 2006г. в%к 2004г. | |||

| га | %к итогу | га | %к итогу | га | %к итогу | ||

| Общая площадь земельных угодий | 4372 | 100,0 | 4372 | 100,0 | 4372 | 100,0 | 100,0 |

| Площадь сельскохозяйственных угодий | 4112 | 94 ,1 | 4112 | 94,1 | 4112 | 94,1 | 100,0 |

| Площадь пашни | 3875 | 88,6 | 3875 | 88,6 | 3875 | 88,6 | 100,0 |

| Многолетние насаждения | 197 | 4,5 | 197 | 4,5 | 197 | 4,5 | 100,0 |

| Площадь леса | 108 | 2,5 | 108 | 2,5 | 108 | 2,5 | 100,0 |

| Приусадебные участки, коллективные сады и огороды работников хозяйства | 86 | 2 | 86 | 2 | 86 | 2 | 96,5 |

Данные, предоставленные в таблице 1, свидетельствуют о том, что за исследуемый период с 2004 по 2006 гг. изменения общей площади земельных угодий не происходило. Площадь отдельных видов земель, входящих в состав общей площади земельных угодий за изучаемые 3 года не протерпела никаких изменений.

В структуре землепользования во всех исследуемых годах наибольший удельный вес принадлежит площади пашни – 88,6 % (3875 га), на втором месте в структуре землепользования находятся многолетние насаждения – 4,5 % (197 га), следующими с удельным весом в 2,5 % (108 га) являются леса, наименее значительный объем в структуре землепользования ООО «ОПХ им К.А. Тимирязева» принадлежит приусадебным участкам, коллективным садам и огородам работников хозяйства.

Структуру землепользования можно изобразить графически.

Обеспеченность исследуемого предприятия основными ресурсами отражена в таблице 2.

Таблица 2

Обеспеченность предприятия основными ресурсами

| Показатели: | 2004г. | 2005г. | 2006г. | 2006г. в %к 2004г. |

| Среднегодовая численность работников, чел. в том числе: занятых в сельскохозяйственном производстве | 297 269 | 294 268 | 290 269 | 97,6 100 |

| Среднегодовая стоимость всех основных средств, тыс. руб.

| 84855,5 | 87478 | 892735 | 105,2 |

| Производственные затраты, тыс. руб. растениеводства животноводства | 32790 28911 767 | 33407 29673 729 | 36563 30846 1030 | 126,5 106,7 134,3 |

| Среднегодовая сумма оборотных средств, тыс. руб. | 28325,5 | 25313 | 27682 | 97,7 |

| Энергетические мощности, л. с. на 1 00 га сельскохозяйственных угодий на среднегодового работника | 16442 399,9 55,4 | 16217 394,4 55,2 | 15368 373,6 5299,3 | 93,5 93,4 95,5 |

| Производственные затраты, тыс. руб.на 100 га сельскохозяйственных угодий | 32790 797,4 | 33407 812,4 | 36563 888,9 | 111,5 111,5 |

| Приходится оборотных средств на 100 руб. основных средств, руб. | 33.4 | 28.9 | 3,1 | 92,8 |

| Потреблено электроэнергии на 1 00 га сельскохозяйственных угодий, тыс. квт.-ч. | 18,7 | 17,5 | 16,9 | 90,4 |

| Нагрузка, га пашни на трактор посевов зерновых на зерноуборочный комбайн посевов сахарной свеклы на свеклоуборочный комбайн | 92,3 201,3 55 | 92,3 188,3 73,3 | 98,1 194 74 | 106,3 96,4 134,5 |

Данные, предоставленные в таблице 2, свидетельствуют о следующей динамике обеспеченности предприятия основными ресурсами: среднегодовая численность работников в 2006 году по сравнению с 2004 годом уменьшилась на 2,4 % (на 7 тыс. чел.) с 297 тыс. чел на 290 тыс. чел. Это могло быть связано с уменьшением рабочего времени, связанного с простоями в производстве, сезонностью производства.

Среднегодовая стоимость всех основных фондов увеличилась на 5,2 % – с 84855,5 тыс. руб. до 892735 тыс. руб. Этот показатель мог измениться за счет покупки основных фондов предприятия, взятия их в аренду.

Производственные затраты уменьшились на 26,5 % - с 32790 тыс. руб. до 36563 тыс. руб., в том числе производственные затраты растениеводства увеличилась на 6,7 %, а производственные затраты животноводства – на 34,3%.

Среднегодовая сумма оборотных средств снизилась на 2,3% - с 28325,5 до 27682. Энергетические мощности в целом снизились на 6,5 % с 16442 до 15368 л.с., но в пересчете на 100 га сельскохозяйственных угодий за тот же период они снизились на 6,6 % - с 399,9 до 373,6 л. с., т.е. энерговооруженность снизилась.

Производственные затраты в пересчете на 100 га сельскохозяйственных угодий возросли на 11,5 %.

Величина стоимости оборотных средств на 100 рублей основных средств за исследуемый период снизилась на 7,2 % - с 33,4 до 31 рубля. Это связано с тем, что произошло увеличение среднегодовой стоимости основных средств на 5,2 %, в то время, как среднегодовая стоимость оборотных фондов уменьшилась на 2,3%. Потребление электроэнергии на 100 га сельскохозяйственных угодий снизилась на 9,6 %, что составило 16,9 тыс. кВт.- ч.

В динамике за исследуемые 3 года нагрузка пашни на трактор увеличилась незначительно 6,3 %. Это связано с тем, что площадь сельскохозяйственных угодий осталась неизменной. Нагрузка посевов зерновых на зерноуборочный комбайн уменьшилась на 3,6% с 201,3 га до 194 га, а нагрузка посевов сахарной свеклы на свеклоуборочный комбайн увеличилась на 34,5 % в 2006 году по сравнению с 2004 году с 55 до 74 га.

Данные таблицы 3, рассматриваемой ниже, свидетельствуют о следующих результатах производственной деятельности: в 2004 валовая продукция в текущих ценах составила 57075 тыс. руб., 2005 г.- 54741 тыс. руб., в 2006 г. – 59859 тыс. руб. Динамика за 3 года составила 4,9 % (2802 тыс. руб.). В том числе валовая продукция сельского хозяйства уменьшилась на 1,2% за период 2004 – 2006 гг., валовая продукция растениеводства уменьшилась на 1,8 % , валовая продукция животноводства увеличилась на 33,8%.

Анализируя данные таблицы можно сделать вывод об уменьшении валового дохода. Валовой доход за 2004 – 2006 гг. уменьшился с 45576 тыс. руб. до денежной суммы в размере 20976 тыс. руб., что на 54 % меньше, чем в 2004 году (в абсолютной величине это составило 24600 тыс. руб.).

Выручка от реализации за исследуемый период также уменьшилась на 1,1% и составила 55717 тыс. руб. Однако выручка от реализации продукции сельского хозяйства увеличилась на 1,5%,и ее уровень в 2006г. составил 53189 тыс. руб.

Балансовая прибыль же снизилась: если в 2004г. она составляла 24285 тыс. руб.,то уже к 2006 году она снизилась на 9,4% и составляет 22009 тыс. руб.

Данные о производстве сельскохозяйственной продукции свидетельствуют о следующем: производство зерна в 2006 снизилось на 20,1% (23328ц.) по сравнению с 2004г. Но в то же время возросло производство сахарной свеклы на 7,2%, подсолнечника на 15,4%, производства свиней в живом весе на 93,4%.

Таблица 3

Результаты производственной деятельности

| Показатели: | 2004г. | 2005г. | 2006г. | 2006г. в%к 2004г. |

| Валовая продукция в текущих ценах-всего, тыс. руб. в том числе: сельского хозяйства растениеводства животноводства | 57063 54661 53925 711 | 54741 5207 51271 736 | 59859 53984 52952 1032 | 104.9 98.8 98.2 133.8 |

| Валовой доход, тыс. руб. в том числе: растениеводства животноводства | 45576 43956 225 | 39456 38228 178 | 20976 17665 213 | 46 40.2 94.7 |

| Выручка от реализации, тыс. руб. в том числе: сельского хозяйства | 56341 52414 | 54051 50545 | 55717 53189 | 98.9 101.5 |

| Результат от реализации прибыль (+), убыток (-) растениеводства животноводства | 25833 25014 4 | 22106 21598 7 | 22550 22106 2 | 87.3 88.4 50 |

| Балансовая прибыль (+), убыток (-) | 24285 | 21331 | 22009 | 90.6 |

| Произведено продукции, ц Зерна сахарной свеклы подсолнечника прироста свиней в живом весе | 92882 62135 6348 89 | 79.9 107.2 115.4 193.4 | ||

| Реализовано, ц Зерна сахарной свеклы подсолнечника свиней в живой массе | 86970 44852 5620 59 | 85 90.2 40.2 41 |

Что касается реализации сельскохозяйственной продукции, то из таблицы видно, что реализация зерна в

2006г. по сравнению с 2004г., так же как и реализация сахарной свеклы и свиней в живой массе снизилась на 15%, 9,8% и 59% соответственно. В то же время реализация подсолнечника увеличилась на 10,2%.

Таблица 4

Эффективность сельскохозяйственного производства

| Показатели: | 2004г. | 2005г. | 2006г. | 2006г. в%к 2004г. |

| Валовая продукция в ценах реализации, руб. на 100 руб. основных фондов на 100 руб. производственных затрат на 100 руб. оборотных фондов | 67,3 174,1 201,5 | 6,6 163,9 216,9 | 67 163,7 216,2 | 99,6 94 107,3 |

| Реализованная продукция на 100 га сельскохозяйственных угодий, тыс. руб. на 100 руб. затрат, руб. на 100 руб.основных фондов,руб. | 1370,2 171,8 66,4 | 1314,5 161,8 61,8 | 1354,6 152,4 62,4 | 98,8 88,8 94 |

| Валовой доход, тыс. руб. на 100 га сельскохозяйственных угодий | 1108,4 | 959,5 | 510 | 46 |

| Получено прибыли, тыс. руб. на среднегодового работника на 100 га сельскохозяйственных угодий на 100 руб. основных и оборотных фондов, руб. | 81,8 591 21,5 | 72,6 518,3 18,9 | 75,9 535,1 18,8 | 92,8 90,7 87,4 |

| Рентабельность, %в целом по хозяйству по сельскохозяйственному производству по растениеводству по животноводству всего капитала собственного капитала производственных основных и материальных оборотных средств | 74 87 86,5 0,5 32,7 35 21,5 | 64 73,8 72,8 0,96 28,2 30,8 19 | 60,2 69,4 71,7 0,2 28,6 31,1 18,8 | X X X X X X X |

Анализируя данные таблицы 4 - Эффективность сельскохозяйственного производства, сделаем следующие выводы:

- валовая продукция в ценах реализации на 100 руб. основных фондов в отчетном году по сравнению с базисным уменьшилась на 0,4 %(0,3 руб.);

- валовая продукция в ценах реализации в расчете на 100 руб. производственных затрат снизилась на 6 % (10,2 руб.);

- валовая продукция в ценах реализации на 100 руб. оборотных фондов увеличилась на 7,3 % (на 14,7 руб.);

На основании данных таблицы 4 становится очевидным то, что в целом объем реализованной продукции уменьшился, рассмотрим это по отдельным показателям:

- объем реализованной продукции на 100 га сельхозугодий снизился на 1,2 % (15,6 тыс. руб.);

- объем реализованной продукции на 100 руб. затрат снизился на 11,2 % (19,4 руб.);

- объем реализованной продукции на 100 руб. основных фондов наоборот снизился на 6 % (4 руб.);

Валовой доход по хозяйству уменьшился на 54 % (598,4 тыс. руб).

Объем прибыли, полученной предприятием, по отдельным статьям уменьшился:

- на среднегодового работника уменьшился на 7,2 % (5,9 тыс. руб.).

- на 100 га сельскохозяйственных угодий уменьшился на 9,3 % (55,9 тыс. руб.) -это можно объяснить тем, что в текущем году по сравнению с базисным валовой доход снизился на 54 %;

- на 100 руб. основных и оборотных средств снизился на 12,6 % (2,7 тыс. руб.).

Показатели рентабельности свидетельствуют о том, что в целом по хозяйству динамика за исследуемый период уровня рентабельности снизилась с 74 % до 60,2 %.Но в рассмотрении отдельных отраслей производства наблюдается следующее:

- по сельскому хозяйству уровень рентабельности падал на протяжении исследуемого периода, этот спад составил 17,6 % (с 87% до 69,4%);

- по растениеводству уровень рентабельности также упал, что составило 14,8% (86,5% - 71,7%)

- уровень рентабельности по животноводству снизилась и составила 0,2%, хотя в базовом периоде составляла 0,5%

- произошло снижение и уровня рентабельности по собственному капиталу с 35 % до 31,1 %;

- рентабельность производственных основных и материальных оборотных средств так же постепенно снижалась на протяжении периода с 2004 г. по 2006 г., в конечном итоге составила - 18,8 %.

- очевиден спад уровня рентабельности по всему капиталу на 3,9 % (с 35% до 31,1 %);

3. Анализ издержек производства и себестоимости производства зерновых и зернобобовых (без кукурузы на зерно) в ООО «ОПХ им К.А. Тимирязева» Усть-Лабинского района

3.1 Структура себестоимости по статьям затрат, влияние отдельных статей на изменение себестоимости

Себестоимость продукции складывается из затрат, которые разнородны по своему составу и экономическому назначению. Это вызывает необходимость их классификации и группировки. Затраты, образующие себестоимость продукции в соответствии с их экономическим содержанием (что и в каком объёме вошло в себестоимость) группируются по следующим экономическим элементам:

- материальные затраты;

-затраты на оплату труда;

-амортизация основных фондов;

-прочие затраты.

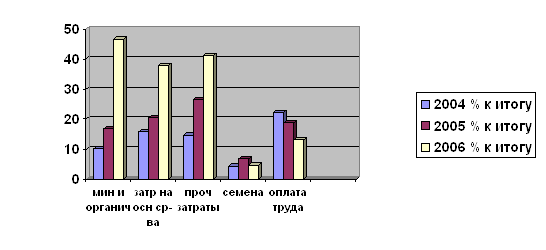

Согласно таблице 5, отражающей структуру затрат на производство зерновых и зернобобовых (без кукурузы на зерно), общие затраты на предприятии ООО «ОПХ им К.А. Тимирязева» Усть-Лабинского района составили в 2004 г. – 16872 тыс. руб., в 2005 г. – 16299 тыс. руб., в 2006 г. – 17369 тыс. руб. Это увеличение относительной величине составило 6,9 %.

Таблица 5

Структура затрат на производство зерновых и зернобобовых (без кукурузы на зерно )

| Статьи затрат: | 2004г. | 2005г. | 2006г. | |||

| тыс. руб. | % к итогу | тыс. руб. | % к итогу | тыс. руб | % к итогу | |

| Оплата труда с отчислениями на социальные нужды | 3760 | 22,3 | 3046 | 18,7 | 2267 | 13,05 |

| Семена и посадочные материалы | 697 | 4,3 | 1134 | 6,9 | 794 | 4,6 |

| Минеральные и органические удобрения | 1722 | 10,2 | 2583 | 15,8 | 2539 | 14,6 |

| Затраты по содержанию основных средств | 2825 | 16,7 | 3348 | 20,5 | 4620 | 26,6 |

| Прочие затраты | 7868 | 46,6 | 6188 | 37,9 | 7149 | 41,2 |

| Итого | 16872 | 100,0 | 16299 | 100,0 | 17369 | 100,0 |

Структура затрат на производство зерновых и зернобобовых (без кукурузы на зерно )

Анализируя имеющиеся данные, мы можем охарактеризовать структуру затрат на производство зерновых и зернобобовых (без кукурузы на зерно) следующим образом:

- наибольший удельный вес в статьях затрат принадлежит прочим затратам, их величины следующие: в 2004 г. – 7868 тыс. руб. или 46,6%, в 2005 г. – 6188 тыс. руб. или 37,9%, в 2006 г. – 7149 тыс. руб. или 41,2%;

- наименьший удельный вес на начало исследуемого периода занимают затраты на семена и посадочные материалы в 2004г. – 697 тыс. руб. или 4,3 %, в 2005 г. – 1134 тыс. руб. или 6,9 %, в 2006 г. – 794 тыс. руб. и 4,6 %;

- на конец исследуемого периода наименьший удельный вес в структуре затрат принадлежит минеральным и органическим удобрениям в 2004 г. 1722 тыс. руб., а в 2006 г. 2539 тыс. руб., что составило в относительных величинах 10,2%, 14,6% соответственно.

Затраты по оплате труда и отчисления на социальные нужды в отчетном году уменьшились по сравнению с базисным, что составило 3750 тыс. руб. (22,3%) в 2004г. по отношению к 2006г. 2267 тыс. руб. (13,05%)

На основе данных таблицы 5 становится очевидным то, что затраты по содержанию основных средств, в целом увеличились (с 2825 тыс. руб. в 2004г. до 4620 тыс. руб. в 2006 г.), к 2006 г. уже стали составлять 26,6 % в структуре затрат (с 16,7 % в 2004 г.). Увеличение затрат по данной статье можно объяснить устареванием основных средств, их выходом из строя, что требует обслуживания, и как следствие повышаются затраты по содержанию основных средств.

Таблица 6

Влияние изменений затрат по статьям на общее изменение себестоимости производства зерновых и зернобобовых (без кукурузы на зерно)

| Статьи затрат: | Затраты на 1ц., руб. | Абсолютное изменение затрат, руб. | Влияние затрат по статьям на изменение себестоимости 1ц.,% | |

| 2004г | 2006г. | |||

| Оплата труда с отчислениями на социальные нужды | 32,3 | 24,4 | -7,9 | -5,4 |

| Семена и посадочные материалы | 6 | 8,5 | 2,5 | 1,7 |

| Минеральные и органические удобрения | 14,8 | 27,3 | 12,5 | 8,6 |

| Затраты по содержанию основных средств | 24,3 | 49,7 | 25,4 | 17,5 |

| Прочие затраты | 67,7 | 76,9 | 9,2 | 6,3 |

| Итого | 145,1 | 186,8 | 41,7 | 28,7 |

Исходя из данных, предоставленных в таблице 6 «Влияние изменений затрат по статьям на общее изменение себестоимости производства», можно сделать выводы о том, что за период с 2004 г. по 2006 г. затраты на 1 ц. в целом по всем статьям увеличились на 41,7 руб. (со 145,1 руб. до 186,8 руб.).

Рассмотрим ниже подробнее статьи затрат:

- произошло небольшое повышение затрат по статье прочие затраты, оно составило 9,2 руб. на 1 ц (с 67,7 руб. до 76,9 руб.). Влияние данного изменения проявилось в размере 6,3 % повышения на 1 ц себестоимости;

- также произошло повышение затрат по семенам и посадочным материалам, оно составило 2,5 руб. на 1 ц. Повышение затрат по данной статье обусловило изменение себестоимости – повышение ее на 1,7 % 1 ц;

- наблюдается сокращение затрат по оплате труда с отчислениями на социальные нужды ,спад составил 5,4 руб. на 1 ц (32,4 руб. до 24,4 руб.). Это оказало влияние на понижение себестоимости зерновых и зернобобовых (без кукурузы на зерно) в размере 5,4 % на 1 ц продукции;

- согласно таблице 6 произошел рост затрат на минеральные и органические удобрения, абсолютный прирост данной статьи затрат составил 12,5 руб., что отразилось на себестоимости 1 . в размере 8,6 %;

- резко возросли затраты по содержанию основных средств. Рост составил 25,4 руб. (с 24,3 руб. до 49,7 руб.), это отразилось на росте себестоимости в размере 17,5 % на 1 ц.

0 комментариев