ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА ПРИОБРЕТЕНИЯ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ И РАСЧЁТОВ С ПОСТАВЩИКАМИ

Сущность товарно-материальных запасов, методика оценки и учета их приобретения

УЧЁТ ПРИОБРЕТЕНИЯ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ И РАСЧЁТОВ С ПОСТАВЩИКАМИ

Учет кредиторской задолженности поставщикам

ОРГАНИЗАЦИЯ СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ ЗА ПОСТУПЛЕНИЕМ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ НА ПРЕДПРИЯТИИ

Инвентаризация расчетов с поставщиками и подрядчиками

Навигация

Учёт приобретения материальных ценностей и расчётов с поставщиками

Учёт приобретения материальных ценностей и расчётов с поставщиками

69575

знаков

5

таблиц

14

изображений

Министерство образования и науки Республики Казахстан

Карагандинский банковский колледж

Кафедра: "Финансы и бухгалтерский учёт"

Допущена к защите

"_____ " _______2008 г.

КУРСОВАЯ РАБОТАпо дисциплине "Бухгалтерский учёт"

на тему "Учёт приобретения материальных ценностей и расчётов с поставщиками"

Караганда 2008 г.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УЧЕТА ПРИОБРЕТЕНИЯ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ И РАСЧЁТОВ С ПОСТАВЩИКАМИ

1.1 Формы и принципы расчетов с поставщиками и постановка их учета

1.2 Сущность товарно-материальных запасов, методика оценки и учета их приобретения

2. УЧЁТ ПРИОБРЕТЕНИЯ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ И РАСЧЁТОВ С ПОСТАВЩИКАМИ

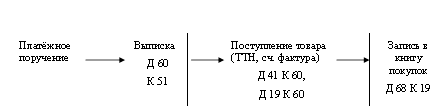

2.1 Документальное оформление приобретения материальных ценностей и расчетов с поставщиками

2.2 Учет и оценка приобретения материальных ценностей

2.3 Учет кредиторской задолженности поставщикам

3. ОРГАНИЗАЦИЯ СИСТЕМЫ ВНУТРЕННЕГО КОНТРОЛЯ ЗА ПОСТУПЛЕНИЕМ МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ НА ПРЕДПРИЯТИИ

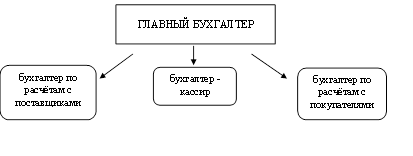

3.1 Внутренний контроль за поступлением материальных ценностей

3.2 Инвентаризация расчетов с поставщиками и подрядчиками

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

Основной целью любого коммерческого предприятия в условиях рыночной экономики является получение максимальной прибыли. Прибыль формируется в результате хозяйственной деятельности предприятия, одним из основных направлений которой является взаимодействие с поставщиками различных товаров и услуг. Учет расчетов с поставщиками является важным элементом в системе бухгалтерского учета. Основной задачей данного раздела учета является - формирование полной и достоверной информации о состоянии расчетов с поставщиками за товарно-материальные ценности, необходимой внутренним пользователям финансовой отчетности – руководителям, учредителям, участникам и собственникам организации, а также внешним – инвесторам, кредиторам и другим пользователям финансовой отчетности. В результате взаимодействия с поставщиками происходит приобретение предприятием материальных ценностей, которые являются частью оборотного капитала и обеспечивают бесперебойный процесс производства и реализации продукции субъектом хозяйствования.

Материальные ценности — это ценности в вещественной форме, в виде имущества, товаров, предметов. В соответствии с Международными стандартами бухгалтерского учета (IAS), что согласуется с казахстанской системой бухгалтерского учета, товарно-материальными ценностями считаются активы, которые:

¾ хранятся для перепродажи при нормальном ходе деятельности;

¾ находятся в процессе производства для дальнейшей продажи; или

¾ существуют в форме материалов или запасов, которые будут потреблены в процессе производства или оказания услуг.

Учет материальных ценностей является одной из наиболее важных задач административно-хозяйственной деятельности любой организации. Способ учета материальных запасов должна определить в своей учетной политике каждая организация, так как без его решения невозможна организация складского учета - непременного атрибута системы учета материальных ценностей на предприятии. Четкая организация учета и оценки приобретаемых материальных ценностей и расчетов между поставщиками и покупателями оказывает непосредственное влияние на ускорение оборачиваемости оборотных средств и своевременное поступление денежных средств. Этим характеризуется актуальностью темы курсовой работы. Целью данной курсовой работы является изучение современной системы учета приобретения материальных ценностей и расчетов с поставщиками в Республике Казахстан.

Для реализации данной цели были поставлены следующие задачи:

¾ рассмотреть формы и принципы расчетов с поставщиками, изучить постановку их учета;

¾ выявить сущность товарно-материальных запасов, изучить методику их оценки и порядок учета их приобретения;

¾ на примере ТОО "Восток" изучить действующую систему учета приобретения материальных ценностей и расчетов с поставщиками;

¾ рассмотреть действующую практику документального оформления приобретения материальных ценностей и расчетов с поставщиками;

¾ рассмотреть цели, задачи и порядок работы системы внутреннего контроля на предприятии за поступлением материальных ценностей;

¾ изучить порядок проведения инвентаризации расчетов с поставщиками.

Объектом исследования послужили данные предприятия ТОО "Восток". Методологической и теоретической базой для исследования послужили нормативно-законодательные акты, а также труды отечественных и российских авторов по бухгалтерскому учету и аудиту.

Методы исследования анализ и синтез методологической и теоретической базы по проблеме исследования.

Похожие работы

... пунктами 5 и 8 ПБУ 3/2006 и образовавшиеся при пересчёте суммы увеличения или уменьшения стоимости указанных средств в расчётах относятся на счёт учёта нераспределённой прибыли (непокрытого убытка). 2. Бухгалтерский учёт расчётов с поставщиками в ООО "Комфорт" 2.1 Организационно-экономическая характеристика предприятия Общество с ограниченной ответственностью "Комфорт" (далее ООО " ...

... РФ № 94н от 31.10.00 г.); • Методические указания по инвентаризации имущества и финансовых обязательств (Приказ Минфина РФ № 49 от 13.06.95 г.); • Положение по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01 (Приказ Минфина РФ № 25н от 15.06.98 г.); • Основные положения по учету тары на предприятиях, производственных объединениях и в организациях (Минфин СССР № 166 ...

... услуг составляется проводка: Дебет счёта 10 «Материалы» Дебет счёта 12 «Малоценные и быстроизнашивающиеся предметы» Дебет счёта 23 «Вспомогательные производства» и т.д. Кредит счёта 60 «Расчёты с поставщиками и подрядчиками». Погашение задолженности, обеспеченной выданными векселями, отражается следующим образом: Дебет счёта 60 «Расчёты с поставщиками и подрядчиками» Кредит счёта 51 « ...

... управления экономикой предприятия достоверной, понятной управляющим различных уровней учётно-экономической информацией. Совершенствование управления, создание рыночного механизма неразрывно связано с развитием всей системы бухгалтерского учёта. 1.3 Формы бухгалтерского учёта Сочетание различных учётных регистров и технических средств образуют различные формы бухгалтерского учёта. Они ...

0 комментариев