Навигация

Анализ наличия, динамики и структуры основных средств

46717

знаков

6

таблиц

1

изображение

2.1. Анализ наличия, динамики и структуры основных средств

Основной капитал характеризует материальную базу, технический уровень производства. В финансовой отчётности основной капитал отражается как основные средства.

Основные средства – это фонд финансовых ресурсов, инвестируемый в основные фонды производственного и непроизводственного назначения.

Основные фонды функционируют длительный период и по частям переносят свою стоимость на стоимость изготавливаемой продукции, работ, услуг при сохранении своей вещественной формы.

В зависимости от участия в производстве основные фонды делятся на производственные и непроизводственные.

Производственные основные фонды прямо или косвенно участвуют в производстве материальных ценностей. К ним относятся здания, сооружения, машины и оборудование.

Непроизводственные основные фонды включают жилые дома, клубы, поликлиники и другие основные средства нематериальной сферы.

В производстве различают активные и пассивные основные фонды. Активные – это машины, оборудование, транспортные средства и другое. Пассивные – здания, сооружения и другие. Они непосредственно не участвуют в переработке и перемещении сырья, материалов, но создают необходимые для производства условия.

Обеспеченность предприятия основными средствами производства и эффективность их использования являются важными факторами, от которых зависят результаты деятельности предприятия: выпуск продукции, её себестоимость, прибыль, рентабельность, устойчивость финансового состояния.

В процессе анализа важно определить состав, дать оценку динамики и структуры основных средств.

Состав и структура основных средств в ОАО “Эликон” приведены в таблице 1.

Таблица 1

Состав и структура основных средств

| Виды основных средств | 2003 год | 2004 год | 2005 год | Откл. 2005 год к 2003 году в % | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | ||

| Земельные участки и объекты природопользования | 19 | 0,01 | 19 | 0,01 | 19 | 0,01 | - |

| Здания | 97589 | 27,96 | 97589 | 27,8 | 97296 | 27,63 | -0,33 |

| Сооружения | 37849 | 10,84 | 38849 | 11,07 | 39103 | 11,11 | 0,27 |

| Машины и оборудование | 208002 | 59,6 | 208580 | 59,42 | 209971 | 59,63 | 0,03 |

| Транспортные средства | 5010 | 1,43 | 5412 | 1,54 | 5151 | 1,46 | 0,03 |

| Производственный и хозяйственный инвентарь | 510 | 0,15 | 537 | 0,15 | 533 | 0,15 | - |

| Другие виды основных средств | 24 | 0,01 | 27 | 0,01 | 26 | 0,01 | - |

| ИТОГО | 348984 | 100 | 351013 | 100 | 352099 | 100 | - |

| В т. ч. Производственные | 314986 | 90,26 | 316340 | 90,12 | 317570 | 90,19 | -0,07 |

| Непроизводственные | 39998 | 9,74 | 34673 | 9,88 | 34529 | 9,81 | 0,07 |

Более 90% основных средств в акционерном обществе приходится на производственные фонды. В целом по предприятию стоимость основных средств увеличилась с 348984 тыс. руб. до 352099 тыс. руб. Это произошло в результате их обновления, приобретения новых. Удельный вес зданий в общей структуре основных средств в отчётном году составляет 27,63%, а в базисном году такой удельный вес составлял 27,96%. Увеличилась стоимость сооружений в результате их строительства.

На предприятии увеличилась доля активной части фондов, в том числе машин и оборудования, транспортных средств. Машины и оборудование занимают наибольший удельный вес в структуре основных производственных фондов: в 2003 году – 59,6%, в 2004 году – 59,42%, в 2005 году – 59,63%. Такая тенденция является положительной в деятельности общества. Сумма производственного и хозяйственного инвентаря возросла с 510 тыс. руб. до 533 тыс. руб., но составляет по – прежнему 0,15% в структуре основных средств.

Кроме того, на предприятии имеются и другие виды основных средств, стоимость которых также увеличилась и составляет в 2005 году 26 тыс. руб.

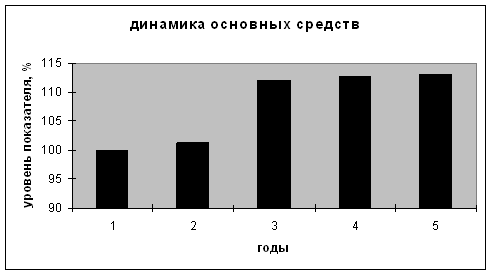

В процессе анализа основных средств целесообразно изучить динамику этих средств и оценить произошедшие изменения. Для этого необходимо проанализировать данные о наличии основных средств за пять лет. На основании этих данных рассчитываются базисные и цепные индексы темпов роста основных средств (таблица 2).

Таблица 2

Динамика основных средств

| Год динамики | Основные средства | ||

| Тыс. руб. | Темпы роста, % | ||

| базисные | цепные | ||

| 1998 | 311342 | 100,0 | 100,0 |

| 1999 | 315111 | 101,2 | 101,2 |

| 2003 | 348984 | 112,1 | 110,7 |

| 2004 | 351013 | 112,7 | 100,6 |

| 2005 | 352099 | 113,1 | 100,3 |

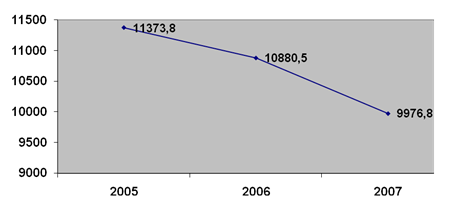

Базисные темпы роста увеличиваются с каждым годом, а именно со 101,2% до 113,1%. Это свидетельствует об увеличении стоимости основных средств в течение пяти лет в результате их приобретения, строительства, переоценки.

Цепные темпы роста показывают, что наибольший рост основных фондов произошёл в 2003 году на 9,5% (110,7 – 101,2). В последующие два года их стоимость увеличивалась незначительно, т.е. на 0,6% и 0,3% соответственно в 2004 и 2005 годах.

Рис.1. Динамика основных средств

Увеличение стоимости основных фондов свидетельствует о эффективной деятельности предприятия и о положительном влиянии основных средств на его финансовое положение. Достаточное наличие основных фондов предприятия влияет на производственную мощность. От уровня материально – технической базы предприятия, степени использования его производственного потенциала зависят все конечные результаты хозяйствования.

Похожие работы

... . Главный бухгалтер обязан организовать рациональное ведение бухгалтерского учета, составлять объективную и достоверную бухгалтерскую отчетность, на основе которой руководитель сможет принимать управленческие решения. 3. Роль учетной политики в формировании отчетности 3.1 Значение учетной политики. Нормы бухгалтерского законодательства об учетной политике Наличие учетной политики – ...

... в Главе 32 «Консолидированная отчетность» (раздел 32.3. «Учет инвестиций в ассоциированные компании», раздел 32.4. «Финансовая отчетность об участии в совместной деятельности») настоящей Учетной политики. ГЛАВА 27. ВСПОМОГАТЕЛЬНОЕ ПРОИЗВОДСТВО. 1. Вспомогательными производствами являются производства, которые вырабатывают продукцию, производят работы и оказывают услуги, потребляемые ...

... неизменности и полнота раскрытия избранных способов ведения бухгалтерского учета…Источником информации при проверке данного сегмента является приказ по учетной политике…»[2] Проведя теоретические исследования по теме «Учетная политика и бухгалтерская отчетность» и изучив материал за последние 3 года, а также проанализировав вышеизложенную информацию мы разделяем точки зрения Пизенгольца М.З. о ...

... базе ее совершенствования. В первом разделе раскрыты теоретические правовые вопросы. Основной нормативный документ, регламентирующий формирование и раскрытие учетной политики предприятия, - Положения по бухгалтерскому учету «Учетная политика организации». В учетной политике отражается три направления: методические (методологические), технические и организационные аспекты. Выбранные способы и ...

0 комментариев