Основные документы по учету личного состава. Порядок расчета заработной платы

Методика учета расчетов с персоналом в ОАО «Алтаймолпром»

Организация первичного учета расчетов с персоналом в ОАО «Алтаймолпром»

Аналитический и синтетический учет расчетов с персоналом в ОАО «Алтаймолпром»

Совершенствование учета расчетов с персоналом в ОАО «Алтаймолпром»

Навигация

Организация первичного учета расчетов с персоналом в ОАО «Алтаймолпром»

Учет расчетов с персоналом по оплате труда

67533

знака

4

таблицы

0

изображений

2.2 Организация первичного учета расчетов с персоналом в ОАО «Алтаймолпром»

Учет личного состава работников в ОАО «Алтаймолпром» осуществляет отдел кадров, который заводит на каждого работника личное дело. На каждого работника открывается личная карточка, в которой фиксируют анкетные данные и прочие сведения о его трудовой деятельности на данном предприятии – учебе, повышении разряда, категории, переводах. Впервые приступившему к работе выписывают трудовую книжку, хранящуюся в отделе кадров до его увольнения. Для учета каждому работнику предприятия присваивают табельный номер, который проставляют в табеле учета рабочего времени, в документах по учету выработки, выполненной работы и в регистрах по учету заработной платы.

В бухгалтерии на каждого работника открывается лицевой счет, информация которого используется для начисления пенсии, пособий, подсчета среднего заработка.

При учете численности работников учитываются как фактически работающие, так и временно неработающие (находящиеся в очередных, дополнительных, учебных отпусках, женщины, находящиеся в отпусках по беременности и родам, в отпусках по уходу за ребенком и так далее).

Учет рабочего времени в ОАО «Алтаймолпром» ведется в табеле учета рабочего времени (приложение 2). Для контроля за приходом и уходом работников ведется учет на рабочих местах руководителями структурных подразделений, заполняющими табели учета рабочего времени. Такой учет ведут по предприятию в целом. Табель – это именной список работников предприятия, сгруппированных по категориям, а внутри категорий по порядку табельных номеров. В нем указываются: табельный номер работника, фамилия, имя, отечество, должность, количество отработанных дней (часов), в том числе ночные, выходные, неявки на работу по причинам и без причин. Одна строка в табеле отводится для одного работника. На исследуемом предприятии табель использования рабочего времени, заполняется методом сплошной регистрации.

Отметка о неявках или опозданиях делается в табеле на основании соответствующих документов – справок о вызове в военкомат, листков о временной нетрудоспособности и т.п., которые работники сдают в бухгалтерию.

Учет сверхурочных работ ведется в отдельном табеле на лиц, оставленных на сверхурочные работы, составляется список, подписанный руководителем предприятия и согласованный с профсоюзной организацией. Этот список и является основанием для ведения отдельного табеля учета сверхурочных работ. Сверхурочным считается также время, затраченное работниками с нормированным рабочим днем на проведение инвентаризации товаров во внеурочные часы.

По окончании месяца табель закрывают: в нем подсчитывают по каждому работнику количество дней явок на работу, количество отработанных часов, в том числе праздничных, сверхурочных и так далее. Табель подписывает табельщик и начальник отдела (руководитель). Оформленные табели передают в бухгалтерию ОАО «Алтаймолпром» в сроки, предусмотренные графиками документооборота. В бухгалтерии проверяют правильность заполнения всех реквизитов и наличие подписей. Данные табельного учета служат основанием для начисления заработной платы.

В составе отработанного времени отдельно учитывается время сверхурочных работ, повременной работы сдельщиков, служебных командировок и работы по совместительству.

Таким образом, в ОАО «Алтаймолпром» ведется достоверный и правильный учет численности работников, рабочего и нерабочего времени, что позволяет точно производить расчет заработной платы работников, а также начисление пенсий, пособий, отпускных.

Рассмотрим порядок расчета заработной платы основных категорий работников в ОАО “Алтаймолпром”:

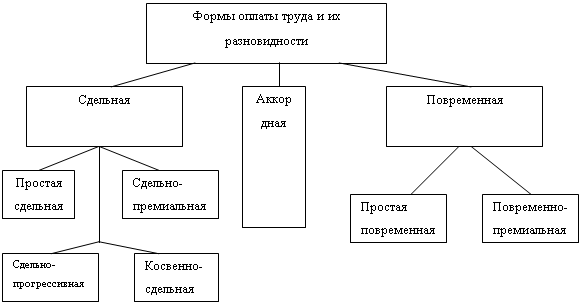

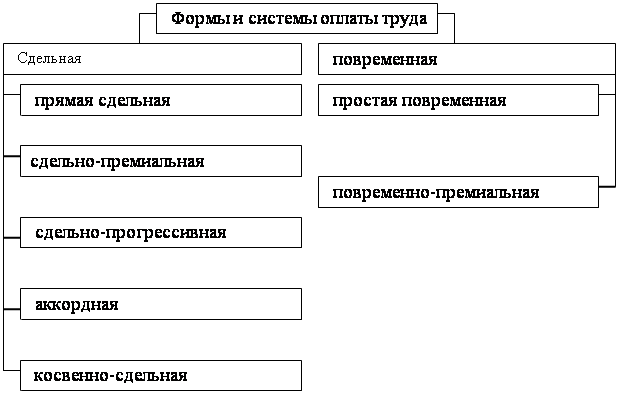

Как было отмечено выше, зарплата работникам ОАО “Алтаймолпром” начисляется на основании Единой тарифной сетки , включающей тарифные ставки и оклады. На основании Единой тарифной сетки обеспечивается дифференциация минимальной зарплаты в зависимости от сложности труда, его содержания и характера, общих условий труда, режимов работы и отдыха. Тарифные разряды и коэффициенты руководителей предприятия определяются в зависимости от среднесписочной численности работающих и размера прибыли от реализации. Основанием для начисления зарплаты служат документы по учету рабочего времени, выполнения плановых заданий и выработки.

При повременной оплате труда установлены месячные оклады или часовые тарифы ставки. По месячным окладам оплачивается труд продавцов, кассиров, контралеров, руководящих работников, специалистов (экономисты, юристы, товароведы) и служащих предприятия. Для того, чтобы подсчитать зарплату повременщика необходимо его оклад разделить на календарное количство рабочих дней в отчетном периоде и умножить полученную сумму на количество фактически отработанного времени. Работникам, проработавшим полный месяц, начисляется месячный должностной оклад.

Дополнительно к зарплате работники получают премии и иные вознаграждения (доплаты и надбавки). Премируются работники в зависимости от конечных результатов деятельности трудового коллектива и личного вклада каждого работника. Условия начисления и размеры премий зафиксированы в положении о премировании, которое разработано на основании типового положения, и утверждено на совете коллективом. В положении записаны основные и дополнительные условия для получения премий.

Также работники ОАО «Алтаймолпром» получают доплаты к своей основной зарплате: за работу в выходные и праздничные дни. Трудовой Кодекс РФ регламентирует размер таких доплат и надбавок. За каждый час в ночное время или за многосменный режим работы производится доплата в размере, установленном коллективным договором (соглашением), но не ниже 20 % часовой тарифной ставки (оклада) работника. Оплата работникам-сдельщикам за работу в праздничные дни производится по двойным сдельным расценкам, а повременщикам - в двойном размере тарифной ставки (оклада) или одинарном, если работа выполнена в пределах месячных норм. В ОАО «Алтаймолпром» применяют следующие виды надбавок и доплат: за выслугу лет, за замещение и совмещение, за увеличение объема работ, а также выплачивают премии по результатам хозяйственной деятельности и единовременные поощрения. Строгой системы начисления надбавок и доплат в ОАО «Алтаймолпром» нет. Работники премируются на основе приказа директора организации, причем приказ может относиться только к одному работнику. В приказе указаны размеры вознаграждений, основания для получения.

Далее рассмотрим оплату труда за неотработанное время в ОАО «Алтаймолпром». Согласно Трудовому Кодексу РФ, работники имеют право на трудовые и социальные отпуска. Трудовые отпуска предоставляются в первый рабочий год не ранее 6 месяцев работы на предприятии. Если работник до ухода в отпуск отработал менее 1 года, то средний заработок исчисляется исходя из зарплаты за полные месяцы, отработанные до ухода в отпуск.

Порядок оплаты отпусков регулируется условиями и порядком исчисления среднего заработка, сохраняемого за время трудового и социального отпусков. В средний заработок для исчисления отпускных включают следующие выплаты:

- заработная плата за выполненную работу и отработанное время;

поощрительные (надбавки, доплаты, премии, вознаграждения);

выплаты компенсирующего характера, связанные с режимом работы и условиями труда;

оплата за неотработанное время

Премии, обусловленные системами оплаты труда, включаются в заработок для исчисления отпускных того месяца, когда они приходятся согласно лицевому счету.

Сумма отпускных в ОАО «Алтаймолпром» рассчитывается так. Годовую зарплату делим на 12 и находим среднемесячную, а среднемесячную делим на среднемесячное количество календарных дней (29,7) - получаем среднедневную. За отпуск работнику причитается среднедневная зарплата, умноженная на количество календарных дней отпуска (28).

Расчет пособия по временной нетрудоспособности. Это особенный вид оплаты непроработанного времени. Его источником является не себестоимость, а средства органов социального страхования. Основанием для расчета сумм к оплате является табель учета использования рабочего времени и листок о временной нетрудоспособности лечебного (медицинского) учреждения.

В ОАО «Алтаймолпром» размер пособия кроме среднего заработка за расчетный период и количества дней болезни зависит также и от непрерывного стажа работника. Если непрерывный стаж составляет до 5 лет, то пособие выплачивается в размере 60 процентов от суммы, рассчитанной исходя из среднего заработка, до 8 лет - 80 процентов, свыше 8 лет - 100 процентов. Некоторым категориям работников пособия выплачиваются в размере 100 процентов независимо от трудового стажа. К ним относятся работники в возрасте до 18 лет, работники, имеющие 3 и более детей, работники, получившие трудовое увечье или профессиональное заболевание, а также инвалиды Великой Отечественной войны.

Пособие по беременности и родам в ОАО «Алтаймолпром» выплачивается за период 70 календарных дней до родов и 70 календарных дней после родов (в случае осложненных родов – 86, при рождении 2 и более детей – 110 дней) в размере 100 процентов заработка, подсчитанного по правилам, установленным для исчисления пособия по временной нетрудоспособности. Для работающих женщин пособие рассчитывается исходя из средней заработной платы

Право на единовременное пособие при рождении ребенка имеет один из родителей либо лицо, его заменяющее. Пособие выдается (дебет счета 69-1, кредит счета 50), на день рождения ребенка, а не на день обращения за пособием. Данное пособие выдается также при усыновлении ребенка в возрасте до 3 месяцев. Пособие выплачивается в случае, когда обращение за ним последовало не позднее 6 месяцев со дня рождения ребенка. Для назначения и выплаты пособия представляются заявление о назначении пособия, справка о рождении ребенка, выданная органами ЗАГСа, справкой о том что данное пособие по месту работы второго родителя не выдавалось.

Выходным пособием называется сумма денежных средств, единовременно выплачиваемых работнику при его увольнении в связи с сокращением штата, ликвидации предприятия и прочим причинам. Размер, порядок и условия выплаты выходного пособия определяется коллективным договором и не должен быть меньше предусмотренного законодательством.

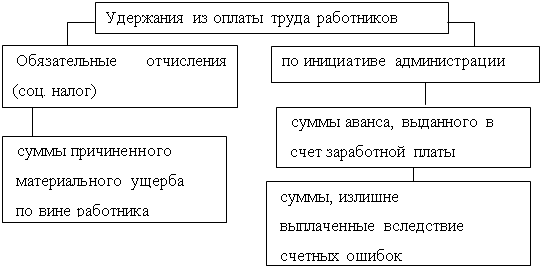

Сумма начисленной заработной платы не выдается на руки работнику целиком. Предварительно из нее производятся различные вычеты и удержания. В соответствии с действующим законодательством посредником в расчетах между государственными органами, юридическими и физическими лицами с одной стороны и своими работниками - с другой стороны обязано выступать предприятие. В связи с этим бухгалтерия предприятия производит расчет и перечисление по назначению всех удержаний и вычетов. Действующие удержания и вычеты можно подразделить на две группы: обязательные, действующие для всех или для подавляющего большинства работников, и индивидуальные удержания.

К обязательным удержаниям относятся налог на доходы физических лиц, удержания по исполнительным листам. К индивидуальным - погашение задолженности по ранее выданным авансам, возврат сумм, излишне выплаченных в результате неверно произведенных расчетов, возмещение материального ущерба, причиненного предприятию работником, удержания за брак, взыскание штрафов, суммы, излишне выплаченные за отпуск при увольнении работника и т.п.

Налог на доходы физических лиц взимается с 2001г. на основании гл. 23 Налогового кодекса РФ. В состав доходов включаются суммы, полученные за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, полученные как в денежной, так и в натуральной формах.

В совокупный доход не включаются согласно Налоговому кодексу: государственные пособия (кроме пособий по временной нетрудоспособности) и пенсии; компенсационные выплаты и различные вознаграждения (ст.217) в соответствии с законодательством; алименты; некоторые виды единовременной материальной помощи. При этом некоторые доходы не подлежат обложению до тех пор, пока не превысят определенные размеры.

Налог исчисляется и удерживается предприятиями по истечении каждого месяца нарастающим итогом с начала календарного года с суммы совокупного дохода граждан, уменьшенного на установленные законом стандартные налоговые вычеты: 400рублей, (если налогоплательщик не относится к льготным категориям, по которым вычитается 3000 рублей или 500 рублей), а также 600 рублей на каждого ребенка при нахождении его на обеспечении у работника. Данные вычеты из дохода производятся по письменному заявлению работника. Данные вычеты из дохода производятся по письменному заявлению работника с предоставлением документов и действуют до месяца, в котором доход нарастающим итогом не превысит 20000 рублей.

Кроме стандартных налоговых вычетов законодательством установлены социальные и имущественные вычеты, которые предоставляются налоговым органом по окончании года.

В ОАО «Алтаймолпром» налогообложение производится с учетом имеющихся льгот у работника, с зачетом удержанной ранее суммы, в основном по ставке 13%. Начисление налога производится на полный доход, подлежащий налогообложению, независимо от проведения каких-либо перечислений и удержаний. При этом не принимаются во внимание доходы, полученные работником от других предприятий.

Из заработной платы удерживаются также выплаты по исполнительным документам. Основанием для удержания и перевода алиментов являются исполнительные листы, письменные заключения граждан о добровольной уплате алиментов, отметки органов внутренних дел в паспортах о том, что они обязаны уплатить алименты. В ОАО «Алтаймолпром» работник бухгалтерии регистрирует полученные исполнительные листы в специальном журнале.

В трехдневный срок со дня, установленного для выплаты заработной платы, пенсии и стипендии, суммы удержанных алиментов должны быть выплачены получателю или переведены по почте за счет взыскателя. Учет расчетов по исполнительным документам организуется на счете 76 «Расчеты с разными дебиторами и кредиторами».

Кроме обязательных удержаний из заработной платы рабочих и служащих могут производится вычеты по письменному заявлению последних: перечисление заработной платы в сберегательный банк, страховым организациям, профсоюзные взносы, погашенные ссуды на строительство. В ОАО «Алтаймолпром» такие расчетные операции учитываются на счетах 73 «Расчеты с персоналом по прочим операциям» и 76 «Расчеты с разными дебиторами и кредиторами» следующими проводками:

Для учета сумм удержаний налогов в пользу государственного бюджета применяется счет 68 «Расчеты с бюджетом». Этот счет – пассивный. Сальдо счета отражает сумму задолженности предприятия бюджету, оборот по дебету – суммы, перечисленные в бюджет в погашение задолженности; оборот по кредиту – суммы удержаний налогов из заработной платы рабочих и служащих.

Страховые взносы в пенсионный фонд организация начисляет на все виды выплат, начисленных рабочим, предметом которых является выполнение работ и оказание услуг.

Взносы в ПФР начисляются плательщиками на все виды вознаграждений за работу в денежном или натуральном выражении по всем основаниям, которые включаются в расчет пенсии.

В настоящее время взносы составляют 28% от облагаемой базы и включаются в состав производственных затрат (издержек обращения).

Ежеквартально в срок до 30 числа месяца, следующего за отчетным кварталом в бухгалтерии ОАО «Алтаймолпром» составляют и представляют в отделение ПФР по месту нахождения предприятия «Расчетную ведомость по страховым взносам в ПФР».

Порядок расчетов с остальными тремя фондами социальной защиты в основном совпадает с расчетами по задолженности ПФР. Нормативы отчислений:

фонд социального страхования - 4%

фонд обязательного медицинского страхования - 3,6%

фонд страхования от несчастных случаев - 2,5%.

Нормативы установлены от той же базы, что и для пенсионного фонда. Начисленные взносы перечисляются в территориальное отделение ФСС. В случае наступления следующих случаев организации возмещается суммы расходов, по согласованию с территориальным органом фонда:

- выплату пособий по временной нетрудоспособности, беременности и родам, погребение и так далее;

санаторно-курортное лечение;

физкультурно-оздоровительные мероприятия;

лечебно-диетическое питание;

и другие цели.

Похожие работы

... заполнения этих регистров подсчитывают итоги и выводят конечные сальдо, на основе чего заполняют Главную Книгу и балансы. Методика и организация учета расчетов с персоналом по оплате труда в ОАО «Ивица» проводится на должном уровне, за исключением того, что учет трудовых ресурсов и средств на оплату труда не атоматизирован полностью. Поэтому для облегчения труда бухгалтера, а также ...

... ». Все рассмотренные в филиале удержания с физических лиц не противоречат Трудовому законодательству РФ и иным нормативным актам. 2.5 Пути совершенствования учета расчетов с персоналом по оплате труда Под рациональной организацией бухгалтерского учета следует понимать такое его построение, которое обеспечивает систему управления полной, своевременной разносторонней учетной информацией о ...

чета расчетов персоналом по оплате труда; - синтетического и аналитического учет расчетов персоналом по оплате труда, - организации учета расчетов персоналом по оплате труда на примере ТОО «Мука Казахстана»; - изучить порядок учет расчетов с персоналом по оплате труда в предприятии ТОО «Мука Казахстана» и его краткая характеристика. 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ...

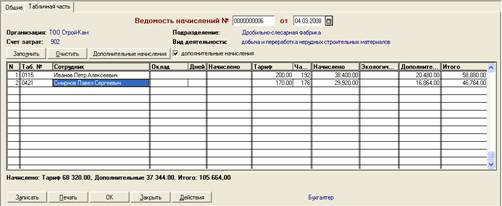

... и трудоемкой работой, которую нужно выполнять в короткие сроки между предоставлением информации и выплатой сотруднику, то в качестве совершенствования учета расчетов с персоналом по оплате труда на предприятии ТОО «Строй-Кам» рекомендовано было внедрить автоматизированную систему бухгалтерского учета 1С: Бухгалтерия 7.7, которая предназначена для комплексной автоматизации бухгалтерского учета на ...

0 комментариев