ПОНЯТИЕ СОСТАВА И ЧИСЛЕННОСТИ ПЕРСОНАЛА ПРЕДПРЯТИЯ

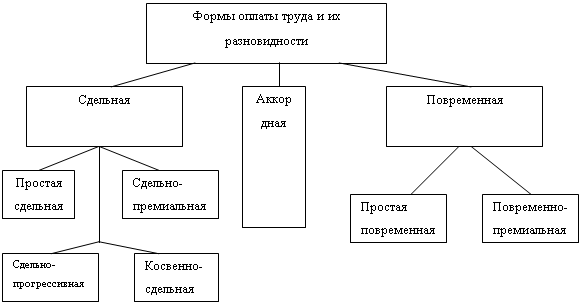

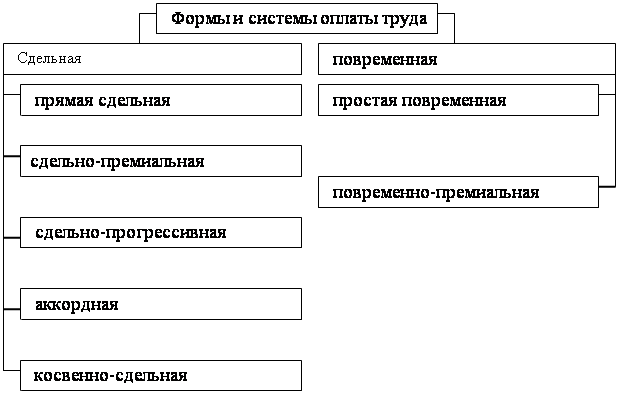

ПОРЯДОК ОРГАНИЗАЦИИ ЗАРАБОТНОЙ ПЛАТЫ, ФОРМЫ И СИСТЕМЫ ОПЛАТЫ ТРУДА

ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ УЧЕТА ЛИЧНОГО СОСТАВА И ИСПОЛЬЗОВАНИЯ РАБОЧЕГО ВРЕМЕНИ

Документы по учету использования рабочего времени

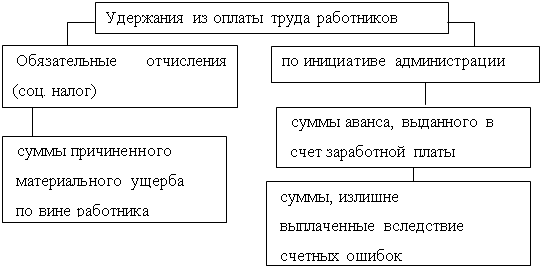

ОРГАНИЗАЦИЯ УЧЕТА УДЕРЖАНИЙ ИЗ ЗАРАБОТНОЙ ПЛАТЫ

ПОРЯДОК ОФОРМЛЕНИЯ РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ЗАРАБОТНОЙ ПЛАТЕ

Навигация

Документы по учету использования рабочего времени

Учет расчетов с персоналом по оплате труда

77829

знаков

0

таблиц

0

изображений

4.2 Документы по учету использования рабочего времени

Табель учета рабочего времени и расчета оплаты труда (ф. №Т-12) и табель учета рабочего времени (ф. №Т-13) применяют для осуществления табельного учета, контроля трудовой дисциплины и составления статистической отчетности по труду. Форма №Т-12 предназначена для учета использования рабочего времени и расчета заработной платы, а форма №Т-13-только для учета использования рабочего времени.

Форма №Т-13 применяется в условиях автоматизированной обработки данных. Бланки табеля с частично заполненными реквизитами могут быть созданы с помощью средств вычислительной техники. В этом случае форма табеля изменяется в соответствии с принятой технологией обработки данных. Табельный учет охватывает всех работников организации. Каждому из них присваивается определенный табельный номер, который указывается во всех документах по учету труда и заработной платы. Сущность табельного учета заключается в ежедневной регистрации явки работников на работу, с работы, всех случаев опозданий и неявок с указанием их причин, а также часов простоя и часов сверхурочной работы. Табели составляются в одном экземпляре уполномоченным на это лицом, подписываются руководителем структурного подразделения и кадровой службы и передаются в бухгалтерию. Для упрощения табельного учета можно ограничиться лишь регистрацией в нем отклонений от нормальной продолжительности рабочего дня. Отметку о неявках или опозданиях делают в табеле на основании соответствующих документов-справок о вызове в военкомат, суд, листов о временной нетрудоспособности и др., которые работники сдают табельщикам; время простоев устанавливают по листкам о простое, а часы сверхурочной работы - по спискам мастеров. Учет выработки в организациях осуществляют мастера, бригадиры и другие работники, на которых возложены эти обязанности. Для учета выработки применяют различные формы первичных документов (наряды на сдельную работу, ведомости учета выполненных работ и др.). Учет выработки, а вместе с тем и выбор той или иной формы первичного документа зависят от многих причин: характера производства, особенностей технологии производства, организации и оплаты труда, системы контроля и качества продукции, обеспеченности производства мерной тарой, весами, счетчиками и другими измерительными приборами. Оформленные первичные документы по учету отработанного времени передаются бухгалтеру.

5. ВИДЫ И СИНТЕТИЧЕСКИЙ УЧЕТ ОТРАБОТАННОГО ВРЕМЕНИ

Рабочим считается время, в течение которого работник в соответствии с правилами внутреннего трудового распорядка организации и условиями трудового договора должен выполнять трудовые обязанности, а также иные периоды времени, которые в соответствии с законами и иными нормативными правовыми актами относятся к рабочему времени. Различают следующие виды рабочего времени:

1. календарный фонд рабочего времени;

2. табельный;

3. максимальновозможный.

Все фонды исчисляются в человеко-днях. Календарный фонд включает все явки и неявки. Табельный фонд рассчитывается как разница между календарным фондом и выходными, праздничными днями. Максимальновозможный фонд рассчитывается как разница между табельным фондом и очередными отпусками.

Работодатель обязан вести учет фактически отработанного каждым работником времени. Возможны следующие основные варианты учета рабочего времени, в зависимости от продолжительности учетного периода:

- учетный период, равный рабочему дню, - когда его продолжительность, установленная законом, полностью отрабатывается в тот же день – поденный учет;

- учетный период, равный рабочей неделе, - когда её продолжительность, установленная в рабочих часах, полностью отрабатывается в данной рабочей неделе – недельный учет;

- учетный период, в течение, которого должна быть в среднем соблюдена установленная трудовым законодательством для данной категории работников продолжительность рабочего дня и рабочей недели – суммированный учет рабочего времени.

Учет отработанного времени ведется на основании первичных документов. Сведения о количестве отработанных дней и часов, о выработке и другие данные берутся из табелей, нарядов, рапортов, ведомостей и специальных карточек работников, систематизируемых определенным образом.

Например, для учета рабочего времени используется табель учета использования рабочего времени и расчета заработной платы (форма №Т-12) или табель учета использования рабочего времени (форма №Т-13). Табель ведется непосредственно в подразделениях организации (предприятия). С его помощью получают сведения об отработанном времени и не отработанных по разным причинам часах и днях, обеспечивается текущее наблюдение за выходом на работу, соблюдением правил прихода и ухода, состоянием трудовой дисциплины.

Неявки или опоздания на работу по уважительным причинам оформляются документами: листками временной нетрудоспособности, справками о выполнении государственных и общественных обязанностей и др. Эти документы сдаются табельщикам и после отметки в табеле передаются в бухгалтерию для расчетов с работниками. Сверхурочные работы, разрешенные в установленном порядке, фиксируются в списках мастерами и контролируются табельщиком. Время простоев определяется по листкам о простое, которые подписывает администрация цеха (структурного подразделения). Внутрисменные простои по причинам учитываются на основе фотографии рабочих мест и других показателей о простоях. Эти обобщенные по предприятию данные, характерные для определённого отчетного периода, используются в анализе показателей труда для выявления и устранения причин, порождающих непроизводительные потери рабочего времени на предприятии. Затраты рабочего времени группируются по следующим признакам: отработанное время, неотработанное оплачиваемое время и неотработанное неоплачиваемое время. Внутри каждой из этих групп выделяются: отработанное время в пределах рабочего дня, сверхурочные часы, работа в выходные и праздничные дни, служебные командировки, ежегодные отпуска, целосменные, внутрисменные простои, неявки на работу в связи с выполнением государственных и общественных обязанностей, невыходы на работу вследствие временной нетрудоспособности (болезнь, роды), льготные часы для кормящих матерей, подростков и рабочих, занятых на вредных для здоровья производствах, прогулы , опоздания и преждевременный уход с работы. Сгруппированные за месяц на основании табелей показатели характеризуют трудовые ресурсы по предприятию в целом. Эти показатели необходимы для контроля за использованием рабочей силы на производстве, ликвидации простоев, сокращения невыходов на работу, устранения других непроизводительных затрат рабочего времени и для составления информации по труду. На многих предприятиях успешно используются приёмы рационального учета отработанных часов. В табелях отражают только отклонения от нормальных условий работы, например: невыходы на работу определяются по отсутствующим пропускам; учет рабочего времени ведется во многих случаях путем регистрации только неотработанных часов. На основании данных о невыходах на работу и неотработанных часах определяется отработанное время.

Похожие работы

... заполнения этих регистров подсчитывают итоги и выводят конечные сальдо, на основе чего заполняют Главную Книгу и балансы. Методика и организация учета расчетов с персоналом по оплате труда в ОАО «Ивица» проводится на должном уровне, за исключением того, что учет трудовых ресурсов и средств на оплату труда не атоматизирован полностью. Поэтому для облегчения труда бухгалтера, а также ...

... ». Все рассмотренные в филиале удержания с физических лиц не противоречат Трудовому законодательству РФ и иным нормативным актам. 2.5 Пути совершенствования учета расчетов с персоналом по оплате труда Под рациональной организацией бухгалтерского учета следует понимать такое его построение, которое обеспечивает систему управления полной, своевременной разносторонней учетной информацией о ...

чета расчетов персоналом по оплате труда; - синтетического и аналитического учет расчетов персоналом по оплате труда, - организации учета расчетов персоналом по оплате труда на примере ТОО «Мука Казахстана»; - изучить порядок учет расчетов с персоналом по оплате труда в предприятии ТОО «Мука Казахстана» и его краткая характеристика. 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ...

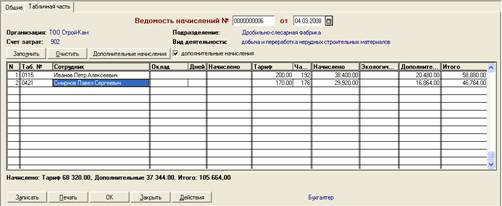

... и трудоемкой работой, которую нужно выполнять в короткие сроки между предоставлением информации и выплатой сотруднику, то в качестве совершенствования учета расчетов с персоналом по оплате труда на предприятии ТОО «Строй-Кам» рекомендовано было внедрить автоматизированную систему бухгалтерского учета 1С: Бухгалтерия 7.7, которая предназначена для комплексной автоматизации бухгалтерского учета на ...

0 комментариев