Навигация

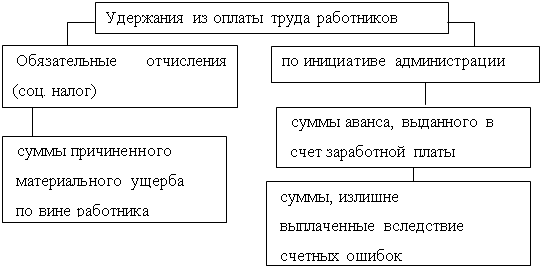

За неотработанные дни отпуска при увольнении работника до окончания того рабочего года, в счет которого он уже получил отпуск

103740

знаков

6

таблиц

0

изображений

3. За неотработанные дни отпуска при увольнении работника до окончания того рабочего года, в счет которого он уже получил отпуск.

Удержание за эти дни не производится, если работник увольняется по основаниям, указанным в п. 1, 2, подп. «а» п. 3 и п. 4 ст. 81, п. 1, 2, 5, 6 и 7 ст. 83 ТК РФ. В бухгалтерском учете такие удержания оформляются аналогично удержаниям при обнаружении допущенной счетной ошибки.

4. Возмещение ущерба, причиненного по вине работника организации в размере, не превышающем его среднего месячного заработка (ст. 241 ТК РФ).

При производстве удержаний следует учитывать ограничения размера удержаний из заработной платы, установленные ст. 138 ТК РФ:

– при каждой выплате заработной платы общий размер всех удержаний не может превышать 20%, а в случаях, особо предусмотренных законодательством, – 50% заработной платы, причитающейся к выплате работнику;

– при удержании из заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50% заработка.

Данные ограничения не распространяются на удержания из заработной платы при отбывании исправительных работ, взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного работодателем здоровью работника, возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца, и возмещении ущерба, причиненного преступлением. Размер удержаний из заработной платы в этих случаях не может превышать 70%. Не допускаются удержания из выплат, на которые в соответствии с федеральным законом не обращается взыскание.

5. Суммы, удержанные из заработной платы по поручениям работников выплату страховых платежей по договорам добровольного страхования путем безналичных расчетов с органами страхования.

В бухгалтерском учете такие удержания отражаются проводками:

Дебет счета 70 Кредит счета 76 «Расчеты с разными дебиторами и кредиторами» субсчет «Расчеты по имущественному и личному страхованию» – на сумму произведенных удержаний;

Дебет счета 76 Кредит счета 51 «Расчетные счета» – на суммы страховых платежей, перечисленные со счета бюджета на счет органа страхования.

Удержание страховых платежей из заработной платы работников и перечисление их на счета органов страхования производятся на основании списков и поручений, переданных в бухгалтерию организации страховым агентом.

6. Членские профсоюзные взносы при безналичной системе расчетов с профсоюзными организациями.

Удержание членских профсоюзных взносов производится при наличии письменных заявлений членов профсоюзов с просьбой о приеме от них членских профсоюзных взносов путем безналичного расчета.

В бухгалтерском учете удержание и перечисление членских взносов отражается тем же порядком, что и страховых взносов. При этом к счету 76 открывается дополнительный субсчет.

7. Суммы по исполнительным листам – алименты на содержание несовершеннолетних детей (алиментные обязательства родителей и детей регулируются гл. 13 Семейного кодекса РФ)

Перечень видов заработной платы и иного дохода, из которых производятся удержания алиментов на несовершеннолетних детей, утвержден постановлением Правительства РФ от 18.07.1996 №841. При удержании сумм по исполнительным листам оформляется запись: Дебет счета 70 Кредит счета 76 – на сумму произведенных удержаний алиментов.

2.5 Бухгалтерские проводки по учету расчетов с персоналом по оплате труда на предприятии ООО «КамаПАК»

Бухгалтерские проводки по учету расчетов с персоналом по оплате труда применяемые на предприятии ООО «КамаПак» представлены в таблице 3

Таблица 3

| N п/п | Содержание операции | Дебет | Кредит |

| 1 | Начислена заработная плата рабочим (водителям) основного производства | 20 | 70 |

| 2 | Начислено пособие за первые два дня периода временной нетрудоспособности водителям | 20 | 70 |

| 3 | Начислена заработная плата работникам управления организацией | 26 | 70 |

| 4 | Начислены премии и иные стимулирующие выплаты работникам управления организацией | 26 | 70 |

| 5 | Начислено пособие за первые два дня периода временной нетрудоспособности работникам управления организацией | 26 | 70 |

| 6 | Начислена заработная плата хозяйственному персоналу организации | 26 | 70 |

| 7 | Начислена заработная плата работникам, занятым продажей продукции и в сопутствующих видах деятельности | 44 | 70 |

| 8 | Начислены премии и иные стимулирующие выплаты работникам, занятым продажей продукции. | 44 | 70 |

| 9 | Начислено пособие за первые два дня периода временной нетрудоспособности работникам, занятым продажей готовой продукции (работ, услуг) | 44 | 70 |

| 10 | Начислено пособие по беременности и родам | 69 | 70 |

| 11 | Начислено единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности | 69 | 70 |

| 12 | Начислено единовременное пособие при рождении ребенка | 69 | 70 |

| 13 | Начислено пособие по уходу за ребенком | 69 | 70 |

| 14 | Начислено социальное пособие на погребение | 69 | 70 |

| 15 | Начислено пособие по временной нетрудоспособности, назначаемое в связи со страховым случаем и выплачиваемое за счет средств на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний | 69 | 70 |

| 16 | Начислена депонированная заработная плата | 76 | 70 |

| 17 | Начислены суммы материальной помощи за счет чистой прибыли организации | 84 | 70 |

| 18 | Начислена заработная плата работникам, занятым ремонтом объектов основных средств | 97 | 70 |

| 19 | Выплачена начисленная основная и дополнительная заработная плата персоналу организации | 70 | 50 |

| 1 | 2 | 3 | 4 |

| 20 | Выплачены прочие пособия за счет средств внебюджетных / фондов персоналу организации. | 70 | 50 |

| 21 | Удержан налог на доходы физических лиц | 70 | 68 |

| 22 | Произведено удержание неиспользованного (невозвращенного) остатка подотчетной суммы | 70 | 71 |

| 23 | С сумм оплаты труда удержаны суммы в возмещение причиненного ущерба | 70 | 73 |

| 24 | С сумм начисленной оплаты труда удержаны ранее выданные займы | 70 | 73 |

| 25 | С начисленной оплаты труда удержаны суммы в возмещение брака, допущенного по вине работника | 70 | 76 |

| 26 | С начисленной оплаты труда удержаны алименты на содержание несовершеннолетних детей | 70 | 76 |

| 27 | С начисленной оплаты труда удержаны суммы штрафов, подлежащие перечислению по принадлежности | 70 | 76 |

| 28 | С начисленной оплаты труда удержаны суммы в погашение задолженности по товарам, купленным работником в кредит в торговых организациях | 70 | 76 |

| 29 | С начисленной оплаты труда удержаны суммы в пользу кассы взаимопомощи (или иных форм объединения личных доходов работников), функционирующей на предприятии | 70 | 76 |

| 30 | С начисленной оплаты труда удержаны профсоюзные взносы | 70 | 76 |

| 31 | С начисленной оплаты труда по личному заявлению работника удержаны суммы квартплаты и оплаты коммунальных услуг (начисление платежей оформляется проводкой: дебет счета 76 кредит счета 29) | 70 | 76 |

| 32 | С начисленной оплаты труда по личному заявлению работника удержаны суммы родительской платы за содержание детей в детских дошкольный учреждениях (начисление платежей оформляется проводкой: дебет счета 76 кредит счета 29) | 70 | 76 |

| 33 | Суммы невыплаченной заработной платы зачислены на депонент | 70 | 76 |

| 34 | На депонент зачислены суммы премий и иных стимулирующих выплат | 70 | 76 |

3. Совершенствование учета расчетов оплате труда на ООО «КамаПак»

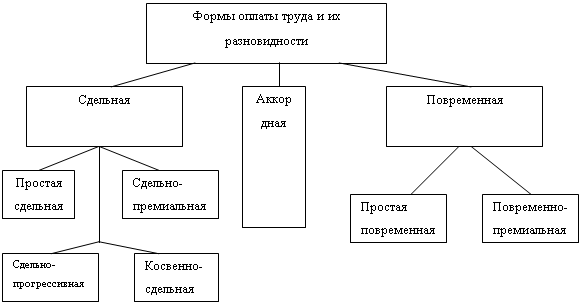

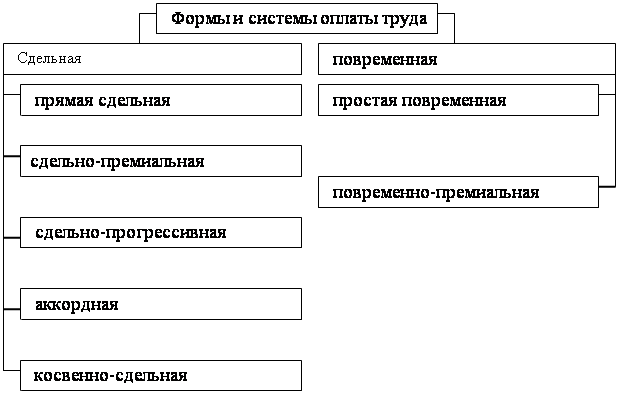

Учет труда и расчеты по его оплате являются самым трудоемким участком бухгалтерской работы. Это связано с разнообразием применяемых на предприятии форм и систем оплаты труда, множеством применяемых форм первичных документов, спецификой методики некоторых расчетов, сжатыми сроками выдачи заработной платы, недостаточностью средств механизации обработки этой информации.

При этом во всех случаях этот участок работы должен обеспечить точность и своевременность табельного учета личного состава предприятия; правильное начисление заработной платы и других причитающихся работнику платежей – пособий по временной нетрудоспособности, отпускных и т.п.; выдачу причитающихся сумм на руки, распределение трудовых затрат по объектам учета и калькулирования; составление отчетности по труду и состава фонда заработной платы.

К достоинствам автоматизированной формы учета можно отнести возможность составления в автоматическом режиме любых выходных форм, требующихся для анализа, управления, контроля, составления отчетности, снижение трудоемкости учетного процесса, повышение производительности труда учетных работников, быстрый поиск информации, высокую точность учетных данных и др.

Применение ЭВМ позволяет повысить контрольные функции, доверенность и оперативность бухгалтерского учета, использования его данных для управления, откроет широкие возможности для комплексной механизации и автоматизации всех планово-экономических расчетов.

В текущей работе по мере совершения операций можно извлекать из памяти компьютера по запросу бухгалтерии или другой службы распечатки с необходимой информацией.

Учет расчетов по заработной плате на ООО «КамаПак» ведется в программе «Автоматизированная система управления» (в дальнейшем «АСУ»), а затем при помощи конвектора передается в программу «1-С Предприятие 7.7» по локально-вычислительной сети. Программа лицензионная.

Комплекс программ «АСУ» предназначен для выполнения следующих основных задач:

– расчеты, зависящие от табеля рабочего времени, а именно повременная оплата труда, доплаты (за вредность, совмещение профессий, пересменку и прочее), переработки, ночные, вечерние, компенсация питания, расчет всех видов премий;

– расчеты листков нетрудоспособности;

– расчеты отпусков (донорские, компенсаций и прочих выплат, рассчитываемых по среднему заработку);

– расчет налога с дохода физических лиц;

– расчет различного вида удержаний из заработной платы (алименты, выплата ссуд, перечисления в сберкассу, оплата коммунальных услуг и прочее).

Комплекс включает в себя полный перечень выходных форм, требуемых бухгалтеру для отчетности и формирования отчислений, а именно:

– расчетные листки работников;

– платежные ведомости;

– справки о доходах работников на расчетный период с начала года;

– контрольный свод по всем видам начислений (с контрольной суммой для проверки отчислений в различные фонды);

– свод по категориям работников и видам оплат;

– свод по фондам в разрезе категорий работников и категорий персонала;

– ведомость распределения заработной платы, включающую в себя суммы отчислений в фонды;

– ведомости для перечисления сумм удержаний из заработной платы работников;

– платежные поручения по всем видам отчислений в фонды;

В результате ежемесячного расчета заработной платы формируется и накапливается информация в файлах базы данных. Используя эту информацию, имеется возможность заполнения реестра сведений о доходах физических лиц, а также передачи информации в комплекс программ для пенсионного фонда «Персонифицированный учет».

Результатом полного расчета заработной платы является определение двух сумм – суммы начислений и суммы удержаний по каждому работнику. В сумму начислений за данный период входят:

– повременная оплата;

– премии, доплаты;

– суммы по листам временной нетрудоспособности;

– отпускные;

– другие;

В «Итого удержано» за данный расчетный период входят:

– удержания (погашение ссуды, алименты и т.п.);

– профсоюзные взносы;

– налог на доходы физических лиц.

Сумма, выдаваемая работнику на руки, составляет разницу между суммами начислений и удержаний.

Расчет заработной платы по всем работникам текущего списка производится после выбора из меню пункта «Расчет». Перед этим должна быть проведена настройка параметров, премий, доплат, проведен расчет больничных и отпускных.

Постоянные удержания производятся на основе следующих видов документов, поступающих в бухгалтерию:

– исполнительные листы;

– поручений – обязательств по кредиту;

– заявления на перечисление квартплаты и другие.

При автоматизированной системе первичные документы учитываются в хронологическом порядке в журнале хозяйственных операций.

Все первичные документы, поступающие в расчетный отдел, дублируются отделом кадров и плановым отделом.

Таким образом, программа «АСУ» соответствует всем требованиям современного учета. Единственный недостаток заключается в том, что расчетный отдел, отдел кадров и плановый отдел не объединены в единую компьютерную сеть, то есть локально-вычислительной сетью. Это бы способствовало более высокому уровню контроля, так как в настоящее время контроль осуществляется только на бумажных носителях.

То, что начисление заработной платы ведется в другой программе, затрудняет работу других бухгалтеров. Например, кассиру для составления авансовых отчетов необходим справочник «Сотрудники». Так как справочник «Сотрудники» находится в другой программе, был сформирован еще один справочник в программе «1С». Это требует дополнительных затрат времени бухгалтера. Сведения о поступлении и увольнении работников вносятся дважды – в программу «АСУ» и в «1С».

Таким образом, внесение некоторых первичных документов, сведений приходится дублировать, что увеличивает трудозатраты работников бухгалтерии. Предлагается вести расчет заработной платы в комплексе «1С: – Предприятие 7.7» в типовой конфигурации «Зарплата + Кадры».

В данной конфигурации, как уже было отмечено, имеется справочник «Сотрудники», который предназначен для хранения информации о сотрудниках, указания конкретных физических лиц в качестве реквизитов других объектов конфигурации, а также при начислении заработной платы. Данный справочник содержит приказ о приеме на работу, приказ о кадровых изменениях, приказ об изменениях окладов, приказ об увольнении. Справочнику «Сотрудники» починены такие справочники, как «Кадровые данные», «Налоговые вычеты», «Трудовая деятельность», «Образование» и т.д.

Конфигурация позволяет вести штатное расписание предприятия, включая список подразделений и должностной состав каждого подразделения.

Таким образом, справочник «Сотрудники» в «1С» содержит больше информации, чем аналогичный справочник в специальной программе.

Для автоматического начисления заработной платы предусмотрен документ «Начисление заработной платы». Расчетные и платежные ведомости формируются автоматически. При начислении заработной платы в «1С:» сразу же проставляется корреспонденция счетов затрат, которые заранее выбраны из плана счетов. Таким образом, это облегчит работу бухгалтера, учитывающего себестоимость услуг и работ, так как журнал хозяйственных операций будет формироваться с учетом сумм начисленной заработной платы и страховых взносов, а не заноситься из другой программы вручную.

Так как расчет заработной платы будет выполняться в программе «1С», это позволит получать необходимую информацию другим пользователям прямо из базы данных, а не на бумажных носителях. Таким образом, видны значительные преимущества применения программы «1С» при расчете заработной платы.

Программа позволяет выводить на экран списки документов, исполнение которых истекает в определенный срок. Поскольку машина может увязывать исполнение документов с определенными сотрудниками, а также фиксировать случаи задержки документов, программу контроля можно использовать при материальном стимулировании и поощрении работников.

После внедрения комплексной автоматизации бухгалтерского учета, будут автоматизироваться все участки учета. Учет на всех рабочих местах будет осуществляется с использованием одного программного продукта, установленного в локальной компьютерной сети. Данные, веденные на одном участке, записываются в единую базу данных. Подобная технология автоматизации позволяет избежать двойного ввода одних и тех же данных.

Учет расчетов по заработной плате в настоящее время ведут два бухгалтера. Применение программы «1С» позволит высвободить одного работника. Перевод данных из одной программы в другую потребует дополнительных затрат, однако организация в итоге получит экономию. Рассчитаем экономию от перевода расчетов по заработной плате.

Таблица 4 – Расчет экономического эффекта

| Показатели | Сумма, руб. |

| Расходы | |

| Перенос данных из программы «Расчет заработной платы» в «1С» | 3600 |

| Обучение бухгалтера расчетного стола программе «1С» | 3900 |

| Итого | 7500 |

| Доходы | |

| Экономия фонда заработной платы работника бухгалтерии в год | 128724 |

| Освобождение одного рабочего места (стол, стул, другое) | 4500 |

| Итого | 133224 |

| Экономический эффект | 125724,0 |

Таким образом, перевод расчетов оплаты труда в «1С:» сэкономит 125724 руб. Кроме того, значительно снизятся трудозатраты и затраты времени работников бухгалтерии.

Так как начисление заработной платы ведется в отдельной программе, контроль становится более необходимым, так как обороты по счету 70 формируются отдельно, а при переносе в программу «1С» при неправильном начислении зарплаты могут быть искажены другие участки работы бухгалтеров.

Для совершенствования организации заработной платы необходимо:

– обеспечить прямую связь оплаты труда с его количеством и качеством, конечными производственными результатами;

– связать материальное стимулирование с увеличением объемов продаж;

– повысить ответственность работников за производственные упущения, нарушения трудовой дисциплины.

Эффективность труда зависит от правильно организованной заработной платы, которая является основным источником доходов трудящихся.

Рост и совершенствование заработной платы должны происходить лишь в пределах средств, заработанных коллективом. Рост средней зарплаты не должен опережать рост производительности труда.

Изыскания на предприятии возможностей для повышения зарплаты требует мобилизации всех технических, организационно-экономических и социальных факторов повышения эффективности производства, всестороннего совершенствования организации оплаты труда.

Источниками указанных средств являются:

– экономия фонда заработной платы, полученная за счет осуществления дополнительных мероприятий по повышению производительности труда, снижению трудоемкости, уменьшению численности персонала, сокращению потерь рабочего времени, увеличению объема продукции;

– экономия фонда зарплаты, достигнутая в результате проведения мероприятий по совершенствованию организации заработной платы (пересмотра норм трудовых затрат и расценок, премиальных выплат, надбавок и доплат).

Заключение

Одним из важнейших участков деятельности бухгалтерии любого предприятия, как в России, так и за рубежом, является учет заработной платы работников предприятия. Учет труда и заработной платы является одним из наиболее трудоемких и ответственных участков работы бухгалтера. Он по праву занимает одно из центральных мест во всей системе учета на предприятии.

Помимо расчетов по оплате труда на предприятиях с работниками осуществляются и расчеты по прочим операциям – расчеты по предоставленным займам (на индивидуальное жилищное строительство, приобретение садового домика и др.), расчеты по возмещению материального ущерба, расчеты за товары, проданные в кредит.

Актуальность выбранной темы заключается в том, что учет заработной платы на предприятиях является одним из важнейших разделов финансового и управленческого учета, так как расходы на оплату труда вместе со страховыми взносами занимают значительный удельный вес в составе себестоимости, а значит, оказывают влияние на прибыль предприятия.

Бухгалтерский учет на ООО «КамаПак» ведется в соответствии с Законом «О бухгалтерском учете» от 21 ноября 1996 года №129-ФЗ, Положением по ведению бухгалтерского учета и отчетности в РФ от 29 июля 1998 г. №34-н, действующими Положениями по бухгалтерскому учету и рабочим Планом счетов, разработанным на основе типового Плана бухгалтерского учета финансово-хозяйственной деятельности и Методическими рекомендациями по применению плана счетов бухгалтерского учета от 31 октября 2000 г. №94н.

Бухгалтерский и налоговый учет ведется бухгалтерской службой как отдельным структурным подразделением, возглавляемым главным бухгалтером.

На предприятии применяется повременно-премиальная система оплаты труда. Условием коллективного договора предусматривается выплата ежемесячной премии согласно отработанному времени. Выплата премий производится на основании Положения о премировании ООО «КамаПак», введенной с 01.11.2004 г.

Размер премии за основные результаты хозяйственной деятельности определяется с учетом доплат и надбавок, выплачиваемых работнику в установленном порядке.

Кроме дневного персонала на предприятии работает сменный персонал. Заработная плата дневному персоналу начисляется исходя из оклада за отработанный день, а сменному персоналу исходя за час и фактически отработанного времени, которое отмечается в табелях учета рабочего времени.

Учет расчетов с персоналом по оплате труда осуществляется на счете 70 «Расчеты с персоналом по оплате труда» Этот счет пассивный. По кредиту счета отражают начисления по оплате труда, пособий за счет отчислений на государственное социальное страхование и других аналогичных сумм, по дебету – удержания из начисленной суммы оплаты труда и доходов, выдачу причитающихся сумм работникам и не выплаченные в срок суммы оплаты труда и доходов. Сальдо этого счета кредитовое и показывает задолженность организации перед рабочими и служащими по заработной плате и другим указанным платежам.

Кроме расчетов по оплате труда, с работниками предприятия осуществляются расчеты по прочим операциям. Для обобщения информации о всех видах расчетов с работниками организации, кроме расчетов по оплате труда, с подотчетными лицами и депонентами используют синтетический счет 73 «Расчеты с персоналом по прочим операциям».

Расчет заработной платы ведется в специальной программе «Автоматизированная система управления». К достоинствам автоматизированной формы учета можно отнести возможность составления в автоматическом режиме любых выходных форм, требующихся для анализа, управления, контроля, составления отчетности, снижение трудоемкости учетного процесса, повышение производительности труда учетных работников, быстрый поиск информации, высокую точность учетных данных и др.

Программа «АСУ» соответствует всем требованиям современного учета. Единственный недостаток заключается в том, что расчетный отдел, отдел кадров и плановый отдел не объединены в единую компьютерную сеть, то есть локально-вычислительной сетью. Это бы способствовало более высокому уровню контроля, так как в настоящее время контроль осуществляется только на бумажных носителях.

То, что начисление заработной платы ведется в другой программе, затрудняет работу других бухгалтеров. Например, кассиру для составления авансовых отчетов необходим справочник «Сотрудники». Так как справочник «Сотрудники» находится в другой программе, был сформирован еще один справочник в программе «1С». Это требует дополнительных затрат времени бухгалтера. То есть сведения о поступлении и увольнении работников вносятся дважды – в программу начисления заработной платы и в «1С».

Таким образом, внесение некоторых первичных документов, сведений приходится дублировать, что увеличивает трудозатраты работников бухгалтерии. Предлагается вести расчет заработной платы в комплексе «1С – Предприятие 7.7».

Учет расчетов по заработной плате в настоящее время ведут два бухгалтера. Применение программы «1С» позволит высвободить одного работника. Перевод данных из одной программы в другую потребует дополнительных затрат, однако организация в итоге получит экономию.

Список литературы

1. Конституция Российской Федирации. – М.: Эскимо, 2010. – 96 с.

2. Гражданский кодекс Российской Федерации. Ч. 1,2. - М.: Эскимо, 2010. – 96 с.

3. Налоговый кодекс РФ Ч. 1-Ч. 2. – М.: Омега-Л, 2010. – 592 стр.

4. Трудовой кодекс Российской Федерации – М.: Витрем, 2006.-192 с.

5. Федеральный закон «О бухгалтерском учете» от 21.11.1996 №129-ФЗ. – М.: Омега-Л, 2010. – 16 стр.

6. Федеральный закон от 24 июля 2009 г. №212-Ф О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования (с изменениями от 25 ноября 2009 г.) // Российская газета-2009. – №137.

7. Федеральный закон от 24 июля 2009 г. №213-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации в связи с принятием Федерального закона «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» (с изменениями от 25 декабря 2009 г.) URL: http://www.fss.ru/ru/fund/about/fundamentals/64/index.shtml. Дата обращения: 29.04.2010.

8. Федеральный закон от 29 декабря 2006 г. №255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» (с изменениями от 9 февраля, 24 июля 2009 г.) // Российская газета. – 2006. – №297. ст. 18

9. Федеральный закон от 24 июля 1998 г. №125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (с изменениями от 28 ноября 2009 г.) // Российская газета. – 1998. – №153–154. ст. 3803

10. Постановление Правительства Российской Федерации от 15 июня 2007 г. №375 (в ред. Постановления Правительства от 19.10.2009 года №839) URL: http://www.fss.ru/ru/fund/about/fundamentals/64/index.shtml. Дата обращения: 29.04.2010.

11. Постановление Правительства РФ от 24 декабря 2007 г. №922 «Об особенностях порядка исчисления средней заработной платы» // Российская газета. – 2007. – №294. – ст. 6618

12. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Минфина России от 29.07.1998. №34н. – М.: Маркетинг, 1999. – 50 с.

13. Положение Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты: Постановление Госкомстата России от 5 января 2004 г. №1 // Экономика и жизнь. – 2004. – №19. – С. 7

14. Все ПБУ. Простейшие комментарии. – М.: Проспект, 2010. – 664 стр.

15. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению. Утверждено приказом Минфина РФ от 31.10.2000 №94н. – М.: Эскимо, 2010. – 128 с.

16. Абакумова Н.Н. Политика доходов и заработной платы: Учебник. – М.: ИНФРА М, 2006. – 222 с.

17. Богатая И.Н., Хахонова Н.Н. Бухгалтерский учет. Серия «Высшее образование». 3-е изд., перераб. доп. – Ростов н/Д: Феникс. -2008. – 800 с.

18. Бухгалтерский учет. / Под ред. Проф. Ю.А. Бабаева – М.: ТК Велби, изд-во Проспект, 2009. – 392 с.

19. Вещунова Н., Фомина Л. Бухгалтерский учет. – М. Финансы и статистика, 2006 – 560 с.

20. Захарьин В.Р. Заработная плата в коммерческих организациях и бюджетных учреждениях: учеб.-практич. пособие. – М.: Проспект. 2009.-656 с.

21. Климова М.А. Бухгалтерский учет: пособие для переподготовки и повышения квалификации бухгалтеров. – М.: Бератор-Пресс. 2007. – с. 26.

22. Кондраков Н.П. Бухгалтерский учет: Учебное пособие. – М.: ИНФРА – М, 2006.

23. Козлова Е.П. Бухгалтерский учет в организациях./ Е.П. Козлова. – М.: Финансы и статистика. –2005. – 720 с.

24. Козлова Е.П., Бабченко Т.Н., Галанина Е.Н. Бухгалтерский учет в организациях. – М., 2005 – 552 с.

25. Куренной А.М. Правовое регулирование заработной платы / А.М Куренной // Бухгалтерский бюллетень. – 2001. – №2 – С. 43–50.

26. Луговой В.А. Бухгалтерский учет в торговых организациях./ В.А. Луговой. – М.: Финансы и статистика. –2006. – 720 с.

27. Материальная ответственность работников за ущерб, причиненный предприятию. // Главбух. – 2006 – №5. – С. 45–47.

28. Минцев С.С. Учет расчетов по оплате труда/ С.С. Минцев. – М.: Бух.учет. – 2006. – 312 с.

29. Пошерстник Е.Б. Заработная плата в современных условиях./ Е.Б. Пошерстник М.: ТД «Ирда». – 2004. –187 с.

30. Практическое пособие по организации оплаты труда на предприятиях в условиях перехода к рыночной экономике. – М.: Приор. – 2004. – 366 с.

31. Рамазанов А.Д. Учет расчетов по оплате труда/ А.Д. Рамазанов. – М.: Бух.учет. – 2006. – 312 с.

32. Тумасян Р.З. Бухгалтерский учет/ Р.З. Тумасян. – 9-е изд., стер. – М.: Омега-Л, 2009. – 823 с.

33. Штейнман М.Я. Бухгалтерский учет, финансы, и контроль./ М.Я. Штейнман. – М.: Агропромиздат. – 2006. – 348 с.

Похожие работы

... заполнения этих регистров подсчитывают итоги и выводят конечные сальдо, на основе чего заполняют Главную Книгу и балансы. Методика и организация учета расчетов с персоналом по оплате труда в ОАО «Ивица» проводится на должном уровне, за исключением того, что учет трудовых ресурсов и средств на оплату труда не атоматизирован полностью. Поэтому для облегчения труда бухгалтера, а также ...

... ». Все рассмотренные в филиале удержания с физических лиц не противоречат Трудовому законодательству РФ и иным нормативным актам. 2.5 Пути совершенствования учета расчетов с персоналом по оплате труда Под рациональной организацией бухгалтерского учета следует понимать такое его построение, которое обеспечивает систему управления полной, своевременной разносторонней учетной информацией о ...

чета расчетов персоналом по оплате труда; - синтетического и аналитического учет расчетов персоналом по оплате труда, - организации учета расчетов персоналом по оплате труда на примере ТОО «Мука Казахстана»; - изучить порядок учет расчетов с персоналом по оплате труда в предприятии ТОО «Мука Казахстана» и его краткая характеристика. 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УЧЕТА РАСЧЕТОВ С ПЕРСОНАЛОМ ПО ...

... и трудоемкой работой, которую нужно выполнять в короткие сроки между предоставлением информации и выплатой сотруднику, то в качестве совершенствования учета расчетов с персоналом по оплате труда на предприятии ТОО «Строй-Кам» рекомендовано было внедрить автоматизированную систему бухгалтерского учета 1С: Бухгалтерия 7.7, которая предназначена для комплексной автоматизации бухгалтерского учета на ...

0 комментариев